' Oleh :

Ahmad Fauzi Dean Sustama (31402000181) Mahasiswa S-1 Fakultas Ekonomi Unissula

Eka Satria Budhi (31402000213) Mahasiswa S-1 Fakultas Ekonomi Unissula

Iqbal Dwi Nur Muhammad (31402000223) Mahasiswa S-1 Fakultas Ekonomi Unissula

Dosen :

Drs. Osmad Mutaher, Msi. ( Dosen Akuntansi Manajemen, FE, Unissula)

Di zaman yang sudah modern seperti saat ini menjadikan persaingan di bidang usaha semakin ketat, dan akan membuat pelaku usaha melakukan berbagai cara supaya usahanya dapat terus berjalan dan bertahan di tengah persaingan. Dengan adanya kemajuan zaman, ilmu pengetahuan, dan teknologi, membuat keterbukaan informasi menjadi semakin mudah. Hal iniliah yang membuat perusahaan untuk terus melakukan inovasi-inovasi dalam menjalankan usahanya. Berkenaan dengan mencari laba yang merupakan penghasilan bagi perusahaan, adanya informasi akuntansi dapat membantu perusahaan guna mencapai laba yang diinginkan. Banyak cara yang dapat ditempuh oleh perusahaan dalam mencapai laba yang diinginkan, salah satunya adalah dengan membuat pesanan khusus yang mungkin saja dapat menghasilkan laba lebih banyak daripada membuat pesanan biasa. Oleh karena itu kita akan membahas mengenai manfaat indormasi akuntansi diferensial dalam pengambilan keputusan atas pesanan khusus. So stay Tune braderrr ...

Oke kali ini kita akan membahas tentang informasi akuntansi diferensial dalam pengambilan keputusan?

Dan bagaimana keputusan itu dapat memberikan manfaat bagi suatu badan usaha untuk mendapatkan laba yang lebih banyak ?

Kali ini kita akan mengambil contoh kasus dari bisnis konveksi Modern Taylor. Nah Modern Taylor ini sendiri adalah perusahaan perseorangan yang bergerak di bidang jasa menjahit dan konveksi. Perusahaan ini bergerak dalam pembuatan pemesanan seragam sekolah, seragam kantor, gaun pesta dan masih banyak lagi yang telah perusahaan ini produksi sendiri. Dan dalam kesehariannya pemilik usaha Modern Taylor ini menargetkan kurang lebih menjahit 6 sampai 7 pakaian per hari. Konsep inilah yang menjadikan Modern Taylor mendapatkan preferensi khusus dari pelanggannya. Setelah beberapa tahun dirasakan, perkembangan Modern Taylor cukup baik. Hal ini terbukti dengan meningkatnya pesanan penjahitan dari hari ke hari. Usaha Modern Taylor, sering mendapat pesanan khusus dari konsumen, dengan adanya pesanan khusus Modern Taylor perlu informasi akuntansi diferensial untuk menentukan apakah pesanan dapat diterima atau ditolak. Jadi dengan adanya kasus tersebut akan kita bahas apakah menerima pesanan khusus dibantu dengan informasi akuntansi diferensial akan membuat Modern Taylor dapat menerima hasil yang lebih banyak dengan menerima pesanan khusus tersebut atau malah tidak menerima pesanan khusus tersebut.

Tapi sebelum jauh membahas tentang ulasan itu tadi, pertama kita harus bahas dulu nih pengertian dari akuntansi differensial. Apa sih itu akuntansi differensial ? dan apa sih manfaatnya ? Dari pada penasaran jadi langsung saja yuk dibahas satu satu.

Pertama kita bahas dulu akuntansi differensial ini, kali ini kita lihat pendapat dari beberapa ahli berikut ini

Menurut Halim, dkk (2013:11) dalam (Longdong & Tirayoh, 2014) mendefinisikan Informasi akuntansi diferensial menyajikan informasi mengenai taksiran aktiva, pendapatan, dan biaya yang berbeda jika suatu tindakan tertentu dipilih, dibandingkan dengan alternatif tindakan yang lain.

Sedangkan Indrianto dan Supomo (2012:11) dalam (Longdong & Tirayoh, 2014) berpendapat bahwa Informasi akuntansi diferensial merupakan informasi akuntansi yang menyajikan informasi mengenai taksiran pendapatan, biaya dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih, dibandingkan dengan alternatif tindakan lain.

Nah itu dia sob pengertian dari informasi akuntansi differensial. Sudah tahu kan sekarang?. Oke selanjutnya apa sih manfaat dari informasi akuntansi differensial ? apakah ada hubungannya dengan pengambilan keputusan?. Simak penjelasannya dibawah ini ya sob,

- Manfaat Informasi akuntansi differensial

Informasi akuntansi diferensial mempunyai dua unsur pokok yaitu: merupakan informasi masa yang akan datang dan berbeda di antara alternative yang dihadapi oleh pengambil keputusan. Karena pengambilan keputusan selalu menyangkut masa depan maka informasi akuntansi yang relevan adalah informasi masa yang akandatang pula. Informasi akuntansi diferensial terdiri dari aktiva, pendapatan, dan/atau biaya informasi akuntansi diferensial yang hanya bersangkutan dengan biaya disebut biaya diferensial (differential costs), dan yang hanya bersangkutan dengan pendapatan disebut dengan pendapatan diferensial (differential revenues) sedangkan yang bersangkutan dengan aktiva disebut aktiva diferensial (differential assets). Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternative. Untuk memuaskan alternative yang harus dipilih, mereka menghadapi ketidakpastian. Oleh karena itu manajemen memerlukan informasi yang dapat mengurangi ketidakpastian yang mereka hadapi sehingga memungkinkan mereka menentukan pilihan yang baik. Salah satu informasi penting yang biasanya diperlukan sebagai dasar perencanaan dalam pengambilan keputusan adalah informasi diferensial (Langkun, 2019).

Itu dia sob manfaat dari informasi akuntansi differensial. Sangat membantu bukan bagi manajemen dalam rangka mengabil keputusan bukan. Oke deh lanjut ke pembahasan berikutnya yaitu mengenai keputusan menerima atau menolak pesanan khusus.

- Menerima atau Menolak pesanan Khusus

Pesanan khusus merupakan suatu pesanan yang didalamnya terdapat tambahan yang biasanya tidak terdapat pada pesanan standar. Seperti ada modifikasi dikit lah sob dari yang bisanaya dibuat. Ibaratkan kaos yang polosan ditambahi dengan sablon gambar atau tulisan buat nambahin kesan yang beda dari asalnya. O iya sob ada beberapa Syarat yang harus dipenuhi agar suatu pesanan khusus dapat diterima, menurut Supriyono (2011:190) dalam (Longdong & Tirayoh, 2014) adalah:

- Kapasitas produksi perusahaan masih ada yang menganggur.

- Adanya pemisahan pasar antara penjualan biasa dengan penjualan untuk melayani pesanan

Apabila dari kedua syarat tadi dapat dipenuhi maka pesanan khusus dapat dibuat, jadi pengambilan keputusannya bisa disesuaikan dengan perusahaan ya sob.

Oke itu tadi tentang menerima atau menlolak keputusan khusus, selanjutnya gimana sih cara menetukan harga jual pesanan khusus itu? Simak penjelasannya di point bawah ini sob :

- Penentuan Harga Jual Pesanan Khusus

(Langkun, 2019) menyatakan Ada dua perhitungan harga jual pesanan khusus untuk dipertimbangkan diterima atau tidaknya pesanan khusus tersebut yaitu metode full costing dan metode variable costing.

Oke Sob kali ini kita bakalan masuk kedalam contoh pembahasannya nih, simak baik baik ya, oke ? Yuk langsung aja

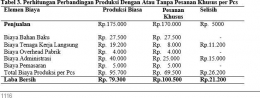

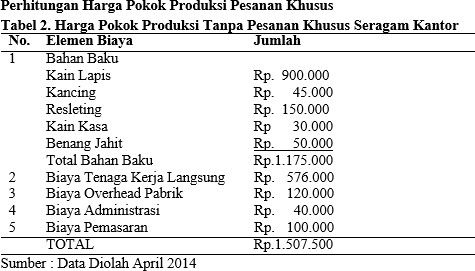

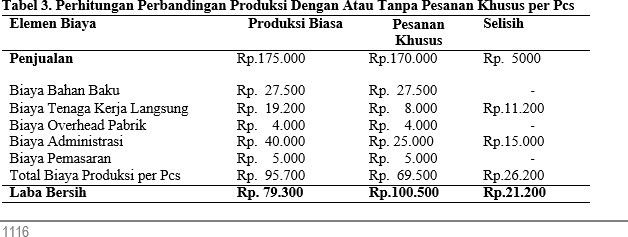

Modern Taylor mendapatkan tawaran untuk menerima pesanan khusus, pesanan khusus yang diterima Modern Taylor yaitu pesanan seragam kantor sebanyak 25 pasang dengan harga Rp.170.000 /pasang di bawah harga jual normal yang diperoleh dari hasil negosiasi antara pemilik usaha dan pelanggan, sedangkan harga normalnya adalah sebesar Rp.175.000 /pasang. Pesanan khusus tersebut diterima pada bulan April 2014. Setiap bulannya Modern Taylor ini mempunyai target memproduksi maksimal 150 pakaian, tetapi tercatat dalam bulan April 2014 usaha ini hanya memproduksi 125 pakaian, jadi masih ada kapasitas menganggur sebesar 25 pakaian, sehingga Modern Taylor memutuskan menerima pesanan khusus tersebut karena adanya kapasitas yang menganggur cukup banyak.

Setelah kita tau nih tentang tabel satu dan dua tadi lanjut ke perbandingannya yaa, yuk yuk

lah sob

Jadi sob kesimpulannya laba yang diperoleh Modern Taylor jika menerima pesanan khusus adalah sebesar Rp.100.500/pcs seragam kantor dan laba yang diperoleh jika menolak pesanan sebesar Rp.79.300, jadi selisih laba yang diperoleh sebesar Rp.21.200. Dengan menerima pesanan khusus, maka secara total laba usaha meningkat jika dibandingkan dengan tidak menerima atau menolak pesanan khusus.

Gimana sob makin ngerti kan soal pentingnya akuntansi manajemen itu, ngerti dong kan udah dibahas tadi sampai dengan contoh kasusnya juga. Nah sob saran penulis buat teman teman semua, kalian juga harus mempertimbangkan segala aspek dalam transaksi bisnis kalian ya sob, apalagi soal akuntansi menejemennya, biar ga salah salah lagi nig ngambil keputusan yakan. Oke nih sob mungkin pembahasannya sampai sini dulu, jangan lupa buat belajar akuntansi manajemen ya sob karna itu penting hehe, dan sampai jumpa di pembahasan-pembahasan berikutnya ya sob, see you !

Referensi :

Langkun, J. J. (2019). Penggunaan Informasi Akuntansi Differensial Dalam Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus Pada Jm Bakery Manado. Jurnal Emba, 7(1), 921–930.

Longdong, E., & Tirayoh, V. Z. (2014). Analisis Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Manjemen Menerima Atau Menolak Pesanan Khusus Pada Modern Taylor. Jurnal Emba, 2(3), 1112–1117.

Penulis : Ahmad Fauzi Dean Sustama (31402000181) Mahasiswa S-1 Fakultas Ekonomi Unissula Eka Satria Budhi (31402000213) Mahasiswa S-1 Fakultas Ekonomi Unissula

Iqbal Dwi Nur Muhammad (31402000223) Mahasiswa S-1 Fakultas Ekonomi Unissula Drs. Osmad Mutaher, Msi. ( Dosen Akuntansi Manajemen, FE, UNISSULA)