Pertama kita bahas dulu akuntansi differensial ini, kali ini kita lihat pendapat dari beberapa ahli berikut ini

Menurut Halim, dkk (2013:11) dalam (Longdong & Tirayoh, 2014) mendefinisikan Informasi akuntansi diferensial menyajikan informasi mengenai taksiran aktiva, pendapatan, dan biaya yang berbeda jika suatu tindakan tertentu dipilih, dibandingkan dengan alternatif tindakan yang lain.

Sedangkan Indrianto dan Supomo (2012:11) dalam (Longdong & Tirayoh, 2014) berpendapat bahwa Informasi akuntansi diferensial merupakan informasi akuntansi yang menyajikan informasi mengenai taksiran pendapatan, biaya dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih, dibandingkan dengan alternatif tindakan lain.

Nah itu dia sob pengertian dari informasi akuntansi differensial. Sudah tahu kan sekarang?. Oke selanjutnya apa sih manfaat dari informasi akuntansi differensial ? apakah ada hubungannya dengan pengambilan keputusan?. Simak penjelasannya dibawah ini ya sob,

- Manfaat Informasi akuntansi differensial

Informasi akuntansi diferensial mempunyai dua unsur pokok yaitu: merupakan informasi masa yang akan datang dan berbeda di antara alternative yang dihadapi oleh pengambil keputusan. Karena pengambilan keputusan selalu menyangkut masa depan maka informasi akuntansi yang relevan adalah informasi masa yang akandatang pula. Informasi akuntansi diferensial terdiri dari aktiva, pendapatan, dan/atau biaya informasi akuntansi diferensial yang hanya bersangkutan dengan biaya disebut biaya diferensial (differential costs), dan yang hanya bersangkutan dengan pendapatan disebut dengan pendapatan diferensial (differential revenues) sedangkan yang bersangkutan dengan aktiva disebut aktiva diferensial (differential assets). Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternative. Untuk memuaskan alternative yang harus dipilih, mereka menghadapi ketidakpastian. Oleh karena itu manajemen memerlukan informasi yang dapat mengurangi ketidakpastian yang mereka hadapi sehingga memungkinkan mereka menentukan pilihan yang baik. Salah satu informasi penting yang biasanya diperlukan sebagai dasar perencanaan dalam pengambilan keputusan adalah informasi diferensial (Langkun, 2019).

Itu dia sob manfaat dari informasi akuntansi differensial. Sangat membantu bukan bagi manajemen dalam rangka mengabil keputusan bukan. Oke deh lanjut ke pembahasan berikutnya yaitu mengenai keputusan menerima atau menolak pesanan khusus.

- Menerima atau Menolak pesanan Khusus

Pesanan khusus merupakan suatu pesanan yang didalamnya terdapat tambahan yang biasanya tidak terdapat pada pesanan standar. Seperti ada modifikasi dikit lah sob dari yang bisanaya dibuat. Ibaratkan kaos yang polosan ditambahi dengan sablon gambar atau tulisan buat nambahin kesan yang beda dari asalnya. O iya sob ada beberapa Syarat yang harus dipenuhi agar suatu pesanan khusus dapat diterima, menurut Supriyono (2011:190) dalam (Longdong & Tirayoh, 2014) adalah:

- Kapasitas produksi perusahaan masih ada yang menganggur.

- Adanya pemisahan pasar antara penjualan biasa dengan penjualan untuk melayani pesanan

Apabila dari kedua syarat tadi dapat dipenuhi maka pesanan khusus dapat dibuat, jadi pengambilan keputusannya bisa disesuaikan dengan perusahaan ya sob.

Oke itu tadi tentang menerima atau menlolak keputusan khusus, selanjutnya gimana sih cara menetukan harga jual pesanan khusus itu? Simak penjelasannya di point bawah ini sob :

- Penentuan Harga Jual Pesanan Khusus

(Langkun, 2019) menyatakan Ada dua perhitungan harga jual pesanan khusus untuk dipertimbangkan diterima atau tidaknya pesanan khusus tersebut yaitu metode full costing dan metode variable costing.

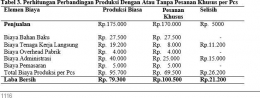

Oke Sob kali ini kita bakalan masuk kedalam contoh pembahasannya nih, simak baik baik ya, oke ? Yuk langsung aja