Immanuel Kant (22 April 1724 -- 12 Februari 1804) adalah seorang filsuf Jerman dan salah satu intelektual utama Abad Pencerahan. Karya Kant yang komprehensif serta sistematis dalam berbagai bidang seperti bidang epistemologi, metafisika, etika, dan estetika, telah menjadikan Kant sebagai salah satu tokoh paling berpengaruh dalam filsafat Barat modern.

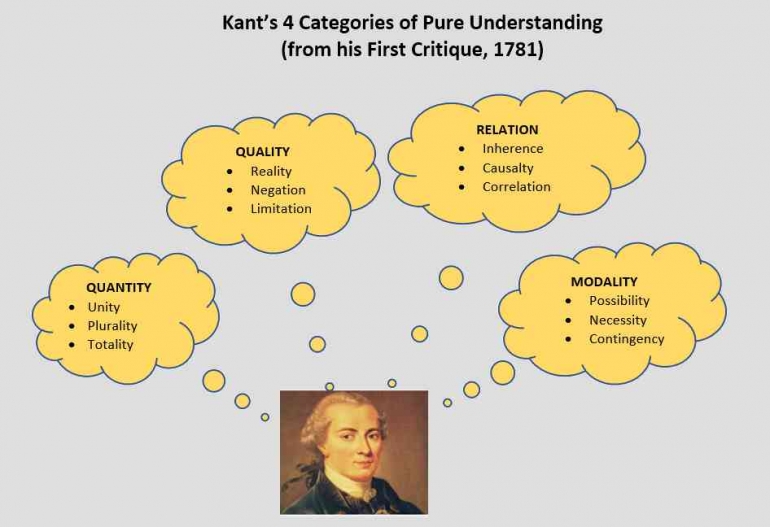

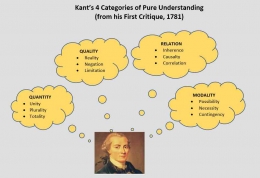

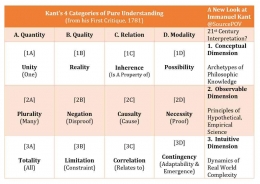

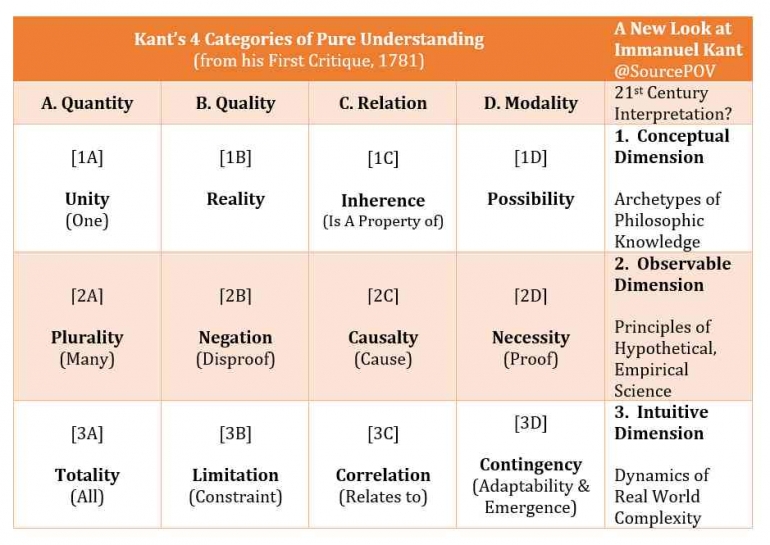

Dalam pemikiran sains, Immanuel Kant menetapkan 12 (dua belas) kategori untuk menetapkan dasar epistemologi bagi ilmu alam. Dua Belas kateogri ini dikemukakan di dalam karyanya yang berjudul Kritik atas Nalar Murni. Kant membagi seluruh kategori ini dalam 4 kelompok yaitu kuantitas, kualitas, relasi dan modalitas yang dapat digambarkan seperti di bawah ini :

12 kategori pemikiran Kant ini dapat diaplikasikan juga dalam proses audit untuk memahami klien. Karena dalam pandangan Kant, keseluruhan kategori tersebut menjadi pengatur data bagi indra manusia yang sifatnya terbatas pada dunia fisik.

Quantity (Kuantitas)

Kategori kuantitas bekerja di bawah turunan putusan kuantitas. Kategori kuantitas disebut Kant, Aksioma Intuisi (Axioms of Intuition). Kategori kuantitas terdiri dari kesatuan, pluralitas atau kejamakan, dan totalitas. Dalam proses audit contohnya, kategori kesatuan misalnya "semua laporan yang disajikan klien adalah salah". Kemudian mengkrucut kepada pluralitas misalnya "sebagian data yang disajikan klien adalah salah". Selanjutnya yang terakhir adalah totalitas misalnya "data penjualan yang disajikan klien adalah salah". Sebagai auditor memang harus mencurigai kliennya, karena sebagai auditor harus memiliki sikap skeptis dalam melakukan tugasnya.

Quality (Kualitas)

Kategori kualitas diturunkan dari putusan kualitas, dan disebut Antisipasi Persepsi (Anticipation of Perception). Kategori ini terdiri dari realitas, negasi atau penyangkalan, dan limitasi. Dalam proses audit agar lebih mudah dicontohkan, misalnya dalam proses audit pajak tentu ada suatu standar suatu transaksi dikatakan benar atau salah. Dalam pajak ada peraturan perpajakan yang dijadikan patokan untuk menentukan patuh atau tidaknya wajib pajak. Contohnya untuk kategori realitas, "wajib pajak A adalah wajib pajak patuh", kemudian untuk kategori negasi, "wajib pajak B adalah wajib pajak tidak patuh", dan yang terakhir adalah limitasi, "selain wajib pajak A adalah wajib pajak yang tidak patuh".

Relation (Relasi)

Kategori relasi merupakan turunan dari putusan relasi. Kant menyebutnya sebagai Analogi Pengalaman (Analogies of Experience). Kategori relasi sendiri terdiri dari substansi-aksidensi, sebab akibat, dan korelasi. Jika dicontohkan dalam proses audit untuk mengindentifikasi kasus fraud, untuk kategori substansi-aksidensi, misalnya "karyawan yang melakukan fraud adalah karyawan yang jahat". Kata fraud menunjukan substansi dan kata jahat menunjukan aksidensi. Pola hubungan ini sangat erat, karena jahat merupakan aksiden yang melekat pada subtansi tidak dapat berdiri sendiri.

Kemudian untuk contoh kategori sebab akibat atau kausalitas, masih dalam dalam proses audit untuk mengindentifikasi kasus fraud, "karyawan yang melakukan fraud karena karyawan tersebut sedang butuh uang". Dalam contoh tersebut ada hubungan sebab akibat, artinya, mungkin saja jika karyawan tersebut tidak sedang butuh uang, karyawan tersebut tidak akan melakukan tindakan fraud.

Selanjutnya yang terakhir adalah kategori korelasi, "karyawan yang melakukan fraud karena karyawan tersebut sedang butuh uang, atau ada celah kesempatan". Dalam kalimat tersebut, terdapat sebuah informasi yang tidak menjelaskan kepastian mengenai sebab terjadinya sesuatu.

Dalam proses audit sikap skeptis memang harus dimunculkan dalam memperjelas sebuah subtansi, karena sebuah subtansi butuh aksidensi, dan substansi bisa terjadi butuh kausalitas bahkan korelasi.

Modality (Modalitas)

Kategori modalitas diturunkan dari putusan modalitas, Kant menyebutnya, Postulat Pemikiran Empiris secara Umum (Postulates of Empiracal Thinking in General). Kategori modalitas terdiri dari probabilitas, keberadaan, dan keniscayaan. Jika dicontohkan dalam proses audit misalnya, untuk kategori probabilitas, "perusahaan yang memiliki tata kelola yang baik laporan keuangannya dapat dipercaya". Dalam kalimat tersebut mengandung probalitas atau kemungkinan, artinya jika perusahaan yang memiliki tata kelola yang baik kemungkinan laporan keuangannya dapat dipercaya. Namun, dari sudut pandang tertentu, informasi tersebut tidak bisa dianggap suatu kebenaran, tetap dibutuhkan audit mendalam untuk membuktikannya.

Kemudian untuk kategori keberadaan, "tata kelola perusahaan yang baik meminimalisir kasus fraud". Dalam kalimat tersebut mengandung fakta, karena memang benar tata kelola perusahaan yang baik terbukti dapat meminimalisir kasus fraud. Selanjutnya yang terakhir keniscayaan, "perusahaan yang tidak memiliki tata kelola yang baik dapat memicu terjadinya banyak fraud". Informasi perusahaan yang tidak memiliki tata kelola yang baik dapat memicu terjadinya banyak fraud dapat dibuktikan secara ilmiah, dan bergantung pada sikap karyawan yang bekerja pada perusahaan tersebut.

Pada dasarnya, keseluruhan dua belas kategori yang sudah dijelaskan dan dicontohkan di atas, dapat dikelompokan menjadi dua, yang pertama ketegori matetamis dan kategori dinamik. Untuk kategori matematis yakti kuantitas dan kualitas, sedangkan untuk kategori dinamik relasi dan modalitas. Dua belas kategori pemikiran Kant ini dapat dibutuhkan dalam proses audit untuk memahami klien. Seperti yang dikemukan pada contoh-contoh di atas ke dua belas kategori ini berperan dalam proses berpikir.