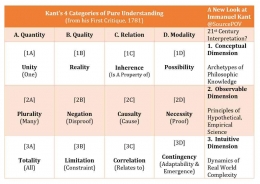

Kemudian untuk contoh kategori sebab akibat atau kausalitas, masih dalam dalam proses audit untuk mengindentifikasi kasus fraud, "karyawan yang melakukan fraud karena karyawan tersebut sedang butuh uang". Dalam contoh tersebut ada hubungan sebab akibat, artinya, mungkin saja jika karyawan tersebut tidak sedang butuh uang, karyawan tersebut tidak akan melakukan tindakan fraud.

Selanjutnya yang terakhir adalah kategori korelasi, "karyawan yang melakukan fraud karena karyawan tersebut sedang butuh uang, atau ada celah kesempatan". Dalam kalimat tersebut, terdapat sebuah informasi yang tidak menjelaskan kepastian mengenai sebab terjadinya sesuatu.

Dalam proses audit sikap skeptis memang harus dimunculkan dalam memperjelas sebuah subtansi, karena sebuah subtansi butuh aksidensi, dan substansi bisa terjadi butuh kausalitas bahkan korelasi.

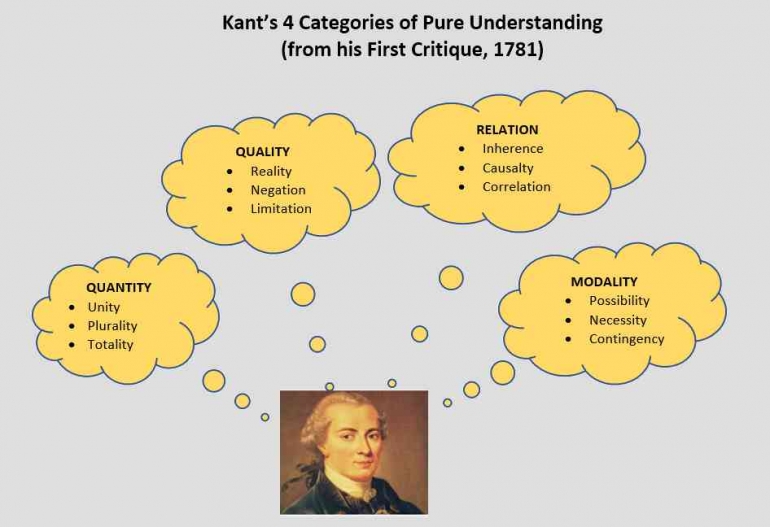

Modality (Modalitas)

Kategori modalitas diturunkan dari putusan modalitas, Kant menyebutnya, Postulat Pemikiran Empiris secara Umum (Postulates of Empiracal Thinking in General). Kategori modalitas terdiri dari probabilitas, keberadaan, dan keniscayaan. Jika dicontohkan dalam proses audit misalnya, untuk kategori probabilitas, "perusahaan yang memiliki tata kelola yang baik laporan keuangannya dapat dipercaya". Dalam kalimat tersebut mengandung probalitas atau kemungkinan, artinya jika perusahaan yang memiliki tata kelola yang baik kemungkinan laporan keuangannya dapat dipercaya. Namun, dari sudut pandang tertentu, informasi tersebut tidak bisa dianggap suatu kebenaran, tetap dibutuhkan audit mendalam untuk membuktikannya.

Kemudian untuk kategori keberadaan, "tata kelola perusahaan yang baik meminimalisir kasus fraud". Dalam kalimat tersebut mengandung fakta, karena memang benar tata kelola perusahaan yang baik terbukti dapat meminimalisir kasus fraud. Selanjutnya yang terakhir keniscayaan, "perusahaan yang tidak memiliki tata kelola yang baik dapat memicu terjadinya banyak fraud". Informasi perusahaan yang tidak memiliki tata kelola yang baik dapat memicu terjadinya banyak fraud dapat dibuktikan secara ilmiah, dan bergantung pada sikap karyawan yang bekerja pada perusahaan tersebut.

Pada dasarnya, keseluruhan dua belas kategori yang sudah dijelaskan dan dicontohkan di atas, dapat dikelompokan menjadi dua, yang pertama ketegori matetamis dan kategori dinamik. Untuk kategori matematis yakti kuantitas dan kualitas, sedangkan untuk kategori dinamik relasi dan modalitas. Dua belas kategori pemikiran Kant ini dapat dibutuhkan dalam proses audit untuk memahami klien. Seperti yang dikemukan pada contoh-contoh di atas ke dua belas kategori ini berperan dalam proses berpikir.