Sejumlah perusahaan pembiayaan dan pembayaran digital memanjakan para pengguna dengan fitur paylater. Mereka yang gemar berburu barang di platform perdagangan secara elektronik kian dimudahkan. Meskipun saat itu tunai di tangan dan rekening tabungan maupun saldo uang digital minim, layanan dana talangan itu menjadi solusi pembayaran.

Prinsipnya, paylater membayar terlebih dahulu jumlah biaya yang mesti dibayarkan. Pengguna kemudian melunasi dana talangan itu dengan metode pascabayar. Biasanya harus diselesaikan sekaligus dalam jangka waktu sebentar. Tidak lebih dari 30 hari. Gampang kan? Tinggal mengatur posisi keuangan.

Daftarnya pun mudah. Hanya perlu menyiapkan E-KTP dan foto selfi. Konon, dengan itu akan mendapat plafon (limit) pembayaran yang bisa digunakan untuk berbelanja di e-commerce. Tidak ribet dengan segala macam dokumen maupun agunan.

Perusahaan penyedia paylater menyediakan tenor pembayaran 1 -- 12 bulan. Biaya layanan bervariasi, dari 0 hingga 5% per-transaksi. Tidak itu saja, atas dana talangan itu dikenakan suku bunga 2,14% hingga 4,78% per-bulan (tergantung kebijakan perusahaan).

Denda keterlambatan pembayaran kewajiban berlaku dalam beberapa cara perhitungan. Ada yang dihitung 0,1-0,2% per-hari. Ada yang dihitung 3-5% dari sisa tagihan.

Jadi tata cara perhitungan beban bunga tidak jauh berbeda dengan yang diterapkan oleh kartu kredit. Bila tidak ingin dikenakan bunga, nilai pembelian (dana talangan) mesti dibayar sekaligus.

Bila membayar dengan minimum payment (umumnya 10% dari total tagihan), sisa dana talangan dikenakan suku bunga sampai dengan 2,25% per-bulan, dihitung secara harian agar memudahkan penghitungan denda keterlambatan.

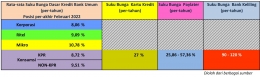

Artinya, pengenaan suku bunga paylater maupun kartu kredit cenderung tinggi, mengingat dana pinjaman tersebut digunakan untuk konsumsi. Bunga paylater mencapai 25,86-57,36% pertahun. Sedangkan bunga kartu kredit dikenakan kurang lebih 27% per-tahun. Cukup tinggi.

Sebagai perbandingan, rata-rata suku bunga kredit Bank umum di Indonesia jauh lebih rendah dibandingkan suku bunga kartu kredit dan paylater. Pada posisi akhir Februari 2022 Bank umum menawarkan suku bunga 8,06-9,51% berturut-turut untuk kredit korporasi, ritel, mikro, hingga konsumsi (sumber).

Khusus kredit konsumsi, dasar pengenaan suku bunga adalah sekitar 8,72% sampai 9,51%.

Sehingga pengenaan bunga paylater adalah 2,5 hingga 5 kali lipat bunga kredit konsumsi di Bank umum. Jadi, menggunakan paylater (ataupun kartu kredit) harus mempertimbangkan beberapa hal.

- Terinformasi, satu aplikasi tidak menyediakan fitur penghapusan paylater. Sekalinya mendaftar, pengguna tidak bisa keluar lagi. Maka, pikirkan matang-matang sebelum bergabung.

- Pastikan tersedia dana dalam waktu kurang dari sebulan, untuk meng-cover nilai pembelian yang ditalangi oleh paylater.

- Bila menggunakan skema pembayaran tagihan secara terskedul, siapkan dana cukup untuk membayar pokok pinjaman berikut bunga secara kontinu. Juga siap mental menerima pengenaan suku bunga sangat tinggi.

- Pastikan urgensi menurut kepentingan atau kebutuhan mendesak atas pembelian barang/jasa tersebut. Jangan sampai paylater digunakan hanya untuk memenuhi hasrat sesaat.

Apabila tidak cermat mengatur kesanggupan finansial, atau tidak siap mental menghadapi godaan nafsu konsumtif, sebaiknya lupakan mendaftarkan diri sebagai pengguna paylater. Terbelit hutang berbunga tinggi adalah satu risiko.

Petugas dari penyedia jasa keuangan paylater senantiasa akan menagih sisa outstanding (baki debet atau sisa pinjaman). Bisa saja perusahaan mengirimkan debt colector untuk mengetuk pintu rumah penunggak. Berabe kan?

Pembayaran pokok, bunga tinggi, dan denda yang menjadi mimpi buruk bagi kehidupan Anda. Horor yang membayang bila tidak berhati-hati dalam mengatur keuangan untuk menyelesaikan pinjaman.

Perkara pengenaan bunga tinggi, bahkan teramat tinggi, saya temukan baru-baru ini.

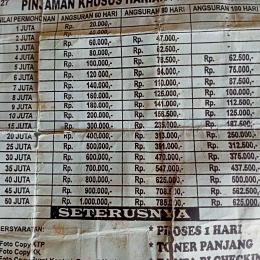

Selembar selebaran dari sebuah lembaga pembiayaan mencantumkan daftar pinjaman beserta nilai angsuran. Skema yang ditawarkan adalah pinjaman dengan pengembalian (angsuran) secara harian.

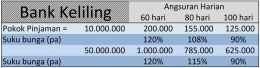

Tergantung jumlah pinjaman dan tenor pengembalian, suku bunga dikenakan berkisar 0,25-0,33% per-hari. Ekuivalen dengan 0,75-10% per-bulan atau 90-120% per-tahun. Bayangkan!

Pinjaman dengan jangka waktu pengembalian maksimum seratus hari itu, biasanya, ditawarkan kepada para pengusaha ultra mikro, seperti penjual gorengan dan nasi uduk, pemilik warung rokok dan kopi pinggir jalan, tukang becak, dan seterusnya. Mereka umumnya tidak bersentuhan dengan jasa bank umum (unbanked).

Mekanisme pengajuan kredit juga sangat mudah. Tidak serumit proses pinjaman bank umum. Cukup fotokopi KTP sesuai alamat, KK, surat keterangan lainnya, dan foto display usaha. Semakin lengkap "pajangan" di warung, semakin mudah pinjaman direalisasi.

Menurut promosi, proses persetujuan hanya satu hari. Tanpa agunan pula. Pertimbangan pemberian kredit juga berdasarkan pengamatan dan keyakinan petugas survei.

Pembayaran angsuran (pokok+bunga) ditagih setiap hari, yang ditukar dengan sepotong robekan kartu pinjaman.

Jangan sampai menunggak pembayaran, karena petugas penagihan datang setiap hari. Mereka akan mencari keberadaan penunggak di wilayah usahanya hingga ke rumahnya. Keluarga, saudara, juga tetangga pasti terimbas.

Tunggakan berlarut atau keterlambatan pembayaran setelah jatuh tempo pinjaman akan diikuti oleh "teror" yang adalah horor, bagi si peminjam maupun keluarganya.

Tidak jarang terbersit berita miring tentang "penyerahan diri" seorang wanita debitur kepada oknum petugas penagihan. Konon, ada juga yang sampai bunuh diri.

Di balik kemudahannya, terselip cerita horor di sekitar Bank Keliling.. Tingkat suku bunga diterapkan sangat tinggi. Ngeri!

Oleh karena itu, warga satu perkampungan di dekat rumah saya memasang spanduk merah, bertuliskan "Bank Keliling dilarang masuk" di atas sebuah gang. Kehadirannya meresahkan warga lingkungan.

Pinjaman harian dengan syarat mudah itu menjadi horor bagi warga yang tidak mampu memenuhi kewajibannya. Lebih horor daripada menghadapi skema pembayaran paylater. Bagi mereka yang tidak tertib memelihara manajemen finansial.