Penghasilan istri Aji sebesar Rp600.000.000,- dan PPh pasal 21 sebesar Rp107.800.000,- cukup dilaporkan dalam SPT Tahunan Aji sebagai penghasilan yang dikenakan pajak final.

Istri Menjalankan Hak dan Kewajiban Perpajakan Secara Terpisah dengan Suami

Ternyata, istri Aji wajib mempertahankan NPWP yang telah dimilikinya karena mereka memiliki perjanjian pranikah.

Perjanjian pranikah mengandung konsekuensi istri perlu menjalankan hak dan kewajiban Perpajakan secara terpisah dengan suami.

Hal ini diatur dalam Undang-Undang nomor 10 tahun 1994 tentang Pajak Penghasilan, pasal 8 ayat (2b) yang berbunyi:

Penghasilan suami-isteri dikenakan pajak secara terpisah apabila dikehendaki secara tertulis oleh suami-isteri berdasarkan perjanjian pemisahan harta dan penghasilan. [2]

Sebagai konsekuensi dari perjanjian pranikah, istri Aji wajib menyampaikan Surat Pernyataan Menghendaki Menjalankan Kewajiban Perpajakan secara Terpisah.

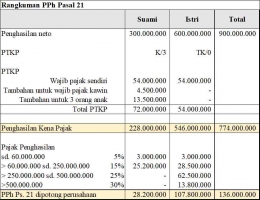

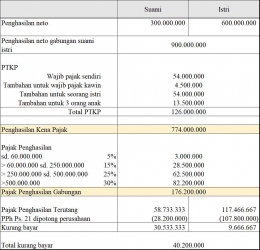

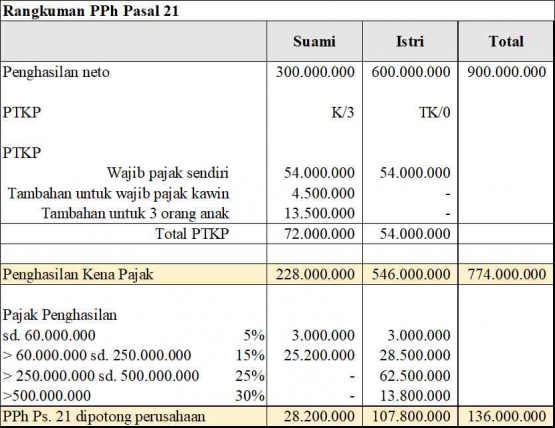

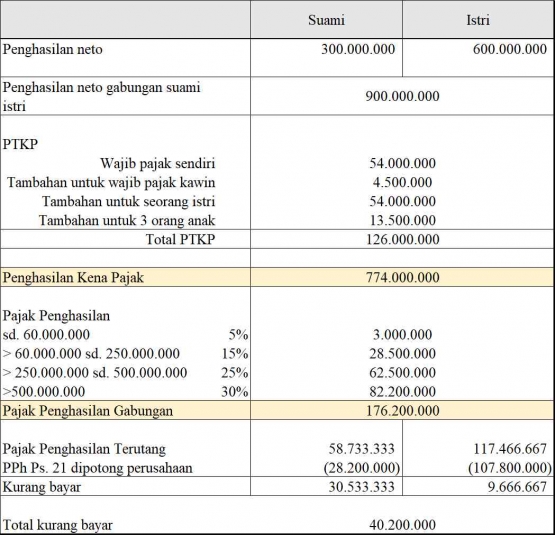

Penghasilan neto istri digabung dengan penghasilan neto Aji, kemudian PPh terutang dihitung sesuai proporsi penghasilan neto. PPh Pasal 21 dari pemberi kerja dapat diperlakukan sebagai kredit pajak.

Untuk lebih jelasnya, mari kita lihat ilustrasi di bawah ini:

Jumlah pajak yang terutang cukup mengagetkan Aji. Ketika penghasilan Aji dan istrinya digabung, terdapat kurang bayar pajak sebesar Rp40.200.000,00.

SPT Tahunan Aji menjadi kurang bayar sebesar Rp30.533.333,00 sementara SPT Tahunan istri Aji kurang bayar sebesar Rp9.666.667,00.