Angela Regife Laksmy Situmorang - 43217010184 - Universitas Mercu Buana

Munculnya pelaporan laba sebagai sumber utama bagi pengambilan keputusan invest0r telah didokumentasikan dengan baik, dan pelaporan laba membantu para pelaku ekonomi dengan banyak cara.

Seperti, Alexander membahas keguanaan laba berikut dalam karyanya :

- Sebagai dasar dari salah satu bentuk perpajakan yang utama

- Dalam laporan publik sebagai ukuran keberhasilan operasi suatu korporasi

- Sebagai kriteria untuk menentukan ketersediaan dividen

- Oleh otoritas yang mengatur tarif untuk menyelidiki apakah tarif tersebut wajar dan sesuai

- Sebagai pedoman bagi pengelola yang ditugaskan untuk mendistribusikan laba kepada pemilik properti sambil menjaga yang utama untuk pewaris properti

- Sebagai pedoman bagi manajemen suatu perusahaan dalam melakukan urusan-urusannya.

Sifat Laba

Laba dapat memiliki berbagai bentuk, misalnya Bedford mencatat bahwa sejumlah literatur biasanya membahas tiga konsep dasar untuk laba, yaitu :

- Laba psikis (psychic income) mengacu pada pemenuhan keinginan-keinginan manusia.

- Laba uang (Money income) mengacu pada peningkatan valuasi sumber daya moneter.

- Laba rill (real income) mengacu pada peningkatan kekayaan ekonomi.

Pengukuran Laba Psikis sulit dilakukan karena keinginan manusia tidak bisa dikuantitatifkan dan dipenihi pada berbagai tingkatan saat seseorang medapatkan laba rill.

Laba uang mudah diukur, tetapi tidak mempertimbangkan perubahan dalam nilai unit moneter.

KONSEP - KONSEP PENGELOLAAN MODAL

Terjadinya laba menyiratkan imbaal hasil (return) atas modal yang diinvestasikan. Imbal hasil atas modal yang diinvestasikan terjadi sesaat setelah jumlah yang diinvestasikan telah dipertahankan atau diperoleh kembali. Konsekuensinya, konsep pengelolaan modal sangat penting untuk membedakan di antara imbal hasil dari (return of) dan imbal hasil atas (return on) modal yang diinvestasikan, dan pada akhirnya saat menentukan laba.

AKUNTANSI NILAI KINI

Konsep pengelolaan modal fisik meminta semua aset dan liabilitas dinyatakan pada nilai kininya. Pendekatan paling umum untuk pengukuran nilai kini adalah harga masuk (entry price) atau biaya penggantian (replacement cost), nilai keluaran (exit value) atau harga jual (selling price), dan nilai sekarang yang terdiskonto (discounted present value) atas ekspektasi arus kas di masa depan, Masing-masing pendekatan tersebut dibahas secara singkat untuk menunjukkan kekuatan dan kelemahannya.

Harga Masuk atau Biaya Penggantian

Ketika kapasitas produktif diukur menggunakan biaya penggantian, sejumlah aset dinyatakan sesuai biaya yang dikeluarkan untuk menggantinya dengan aset yang serupa dalam kondisi yang sama. Dalam rangka mempertahankan kapasitas produktif fisik suatu entitas, entitas tersebut harus menghasilkan kecukupan arus kas untuk memberikan penggantian fisik atas aset-aset operasi. Untuk menentukan besarnya laba dengan pendekatan ini, pendapatan ditandingkan (matched) dengan biaya kini untuk mengganti aset-aset tersebut.

LABA EKONOMI VERSUS LABA AKUNTANSI

Dalam upaya mengatasi masalah pengukuran yang dikaitkan dengan penggunaan konsep laba ekonomi, para akuntan awalnya berpendapat bahwa pendekatan transaksi (transaction approach) harus digunakan untuk menghitung aset, liabilitas, pendapatan dan beban.

Pendapatan ini mengandalkan asumsi bahwa elemen-elemen laporan keuangan harus dilaporkan ketika terdapat bukti adanya pertukaran dengan pihak diluar perusahaan.

Edwards dari beli beranggapan bahwa hanya dengan sedikit perubahan dalam prosedur-prosedur akuntansi saat ini, empat jenis laba dapat dipisahkan, yaitu :

1. Keuntungan operasi saat ini (current operating profit); kelebihan pendapatan penjualan atas biaya kini dari input yang digunakan dalam produksi dan kemudian dijual.

2. Penghematan biaya yang bisa direlisasi (realizable cost savings); kenaikan harga atas aset-aset yang dimiliki selama periode tersebut.

3, Penghematan biaya yang direalisasi; selisih antara biaya historis dan harga beli kini atas barang yang dijual.

4. Keuntungan modal yang direalisasi; kelebihan hasil penjualan atas biaya historis dari pelepasan aset-aset jangka panjang.

PENGAKUAN PENDAPATAN

Korporasi mencatat pendapatan sebagai hasil dari aktivitasnya yang sedang berjalan. Aktivitas-aktivitas tersebut bervariasi antara satu perusahaan dengan perusahaan lainnya, tetapi umumnya terdiri atas langkah-langkah berikut untuk perusahaan manufaktur:

1. Memesan bahan baku mentah untuk produksi

2. Menerima bahan baku mentah

3. Menghasilkan produk

4. Memasarkan produk

5. Menerima pesanan pelanggan.

6. Mengirimkan produk.

7. Menerima kas dari pelanggan.

8. Membayar kreditur.

ALTERNATIF TITIK-TITIK PENGAKUAN PENDAPATAN

1. Pendapatan diakui selama proses produksi

2. Pendapatan diakui saat penyelesaian produksi

3. Pendapatan diakui saat jasa telah diberikan

4. Pendapatan diakui saat kas diterima

5. Pendapatan diakui saat terjadinya beberapa peristiwa

PEDOMAN PENGAKUAN PENDAPATAN

1. Staff Accounting Bulletin (SAB) No. 101

2. MultipleDeliiverable Arrangement

3. FASB ASC Topic 606

Situasi-situasi Pengakuan Pendapatan secara Khusus

Hak untuk mengembalikan dapat mencakup setiap kombinasi dari beberapa pilihan berikut :

- Pengembalian dana secara penuh atau sebagian dari setiap pembayaran yang telah dilakukan.

- Pengurangan yang dapat dibebankan pada jumlah yang masih bekum dibayar atau yang akan dibayar ke penjual.

- Penggantian dengan produk lain.

4. Joint Transition Resource Group

PENGUNGKAPAN

Informasi yang bersifat kualitatif maupun kuantitatif yang diperlukan harus diungkapkan, termasuk :

1. Kontrak-kontrak dengan para pelanggan - pendapatan dan penurunan nilai diakui, pemilahan pendapatan, serta informasi mengenai saldo kontrak dan kewajiban pelaksanaan (termasuk harga transaksi yang dialokasikan ke kewajiban pelaksanaan yang ada)

2. Penilaian penting dan perubahan dalam penilaian tersebut, seperti menentukan waktu pemenuhan kewajiban pelaksanaan (sepanjang waktu terentu), dan menentukan harga transaksi, serta jumlah yang dialokasikan ke kewajiban pelaksanaan.

3. Aset-aset yang diakui dari biaya-biaya yang dikeluarkan untuk memperoleh atau memenuhi kontrak.

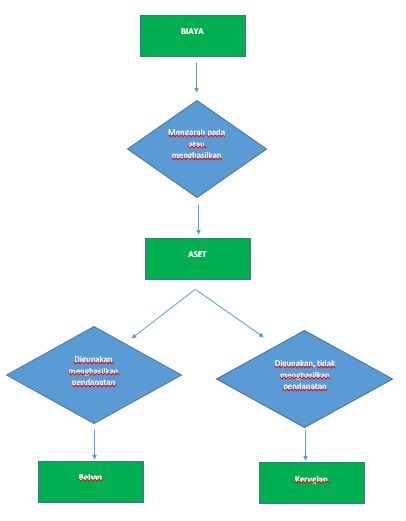

HUBUNGAN ANTARA BIAYA, BEBAN DAN KERUGIAN

Daftar Pustaka

Schroeder, Clark, Cathey. "Teori Akuntansi", Teori dan Kasus, Edisi 12

Terima kasih

Best Regards Angela