[caption caption="Gambar: benzinga.com"][/caption]Suku bunga (interest rate) adalah sebuah istilah yang sering menjadi fokus para pelaku pasar. Ia merupakan satu dari beberapa instrumen yang biasa dipakai bank sentral dalam mengendalikan kondisi moneter negaranya. Mengingat sifatnya yang sangat fundamental, suku bunga menjadi hal yang wajib dimengerti oleh siapa saja yang berkecimpung di dunia keuangan. Bahkan bekas rekan kerja saya di sebuah perusahaan keuangan swasta berani menyebut kalau suku bunga menjadi kunci seorang trader/investor untuk bisa memprediksi tren pergerakan pasar. Yah, meskipun tidak sepenuhnya setuju, saya tetap acungi empat jempol untuk pendapatnya itu. Paling tidak, apa yang dikemukakannya itu bisa menjadi gambaran terkait betapa pentingnya peran suku bunga dalam pasar keuangan.

Ada dua hal yang biasanya akan dikaitkan investor atas isu suku bunga: pasar uang dan pasar saham. Dua hal ini memang belum mewakili pasar keuangan secara keseluruhan namun cukup dominan menyedot perhatian. Di pasar uang, pasar valas/forex misalnya, konsep yang umumnya berlaku adalah suku bunga tinggi akan membuat nilai mata uang negara yang bersangkutan tinggi dan sebaliknya, suku bunga rendah akan membuat nilai mata uangnya pun rendah. Tentunya, itu dengan penekanan semua hal lainnya tetap sama (ceteris paribus).

Contoh yang masih sangat hangat terkait hal ini, yakni penaikan suku bunga The Federal Reserve (The Fed). Ya, setelah menjadi penantian panjang para pelaku pasar, akhirnya bank sentral Amerika Serikat (AS) itu resmi menaikan plafon suku bunganya dari 0,25% menjadi 0,50% di tanggal 17 Desember kemarin. Penaikan ini adalah yang pertama kalinya dalam hampir satu dekade terakhir dan dilakukan menyusul membaiknya data-data ekonomi AS pasca resesi tahun 2008.

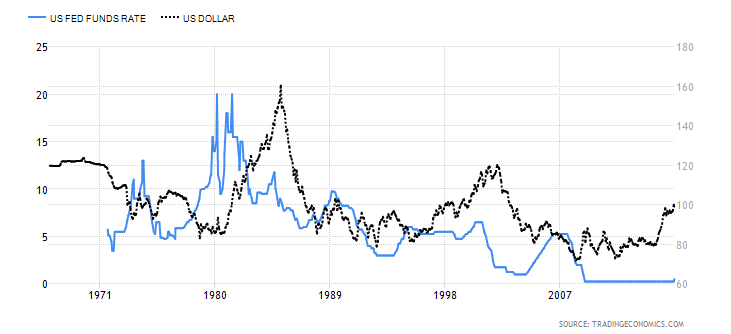

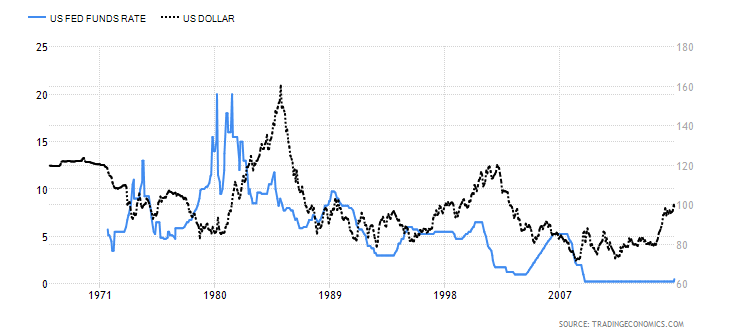

Dengan mengacu konsep umum di atas, semestinya keadaan ini membuat dolar AS makin terkerek nilainya di banding mata uang lainnya karena terdorong akan tingginya permintaan yang disebabkan adanya pengembalian (yield) yang lebih menarik di pasar uang negeri Paman Sam itu (grafik 1. bisa kita jadikan gambarannya). Apalagi dengan adanya pernyataan Gubernur The Fed, Janet Yellen, yang masih akan menaikkan suku bunga acuannya secara bertahap (gradual) di waktu-waktu mendatang.

[caption caption="Grafik 1. Pergerakan indeks dolar AS dan perkembangan suku bunga The Fed dari waktu ke waktu."]

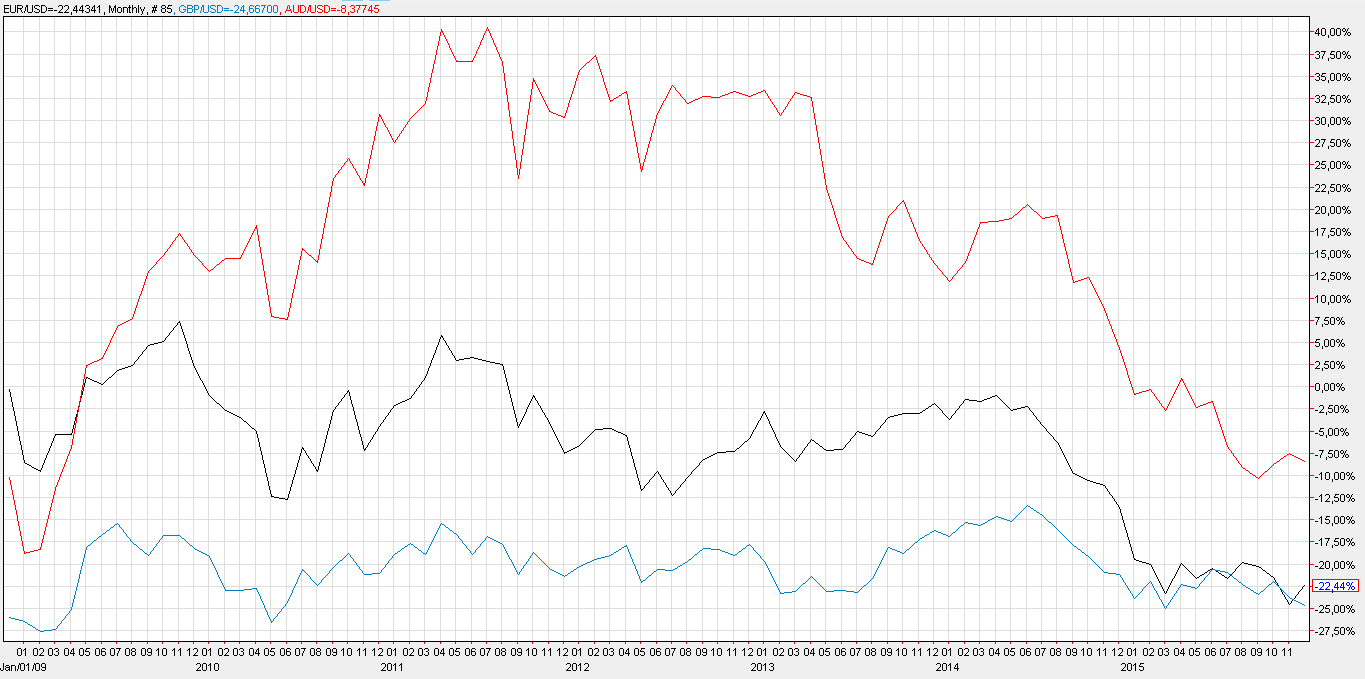

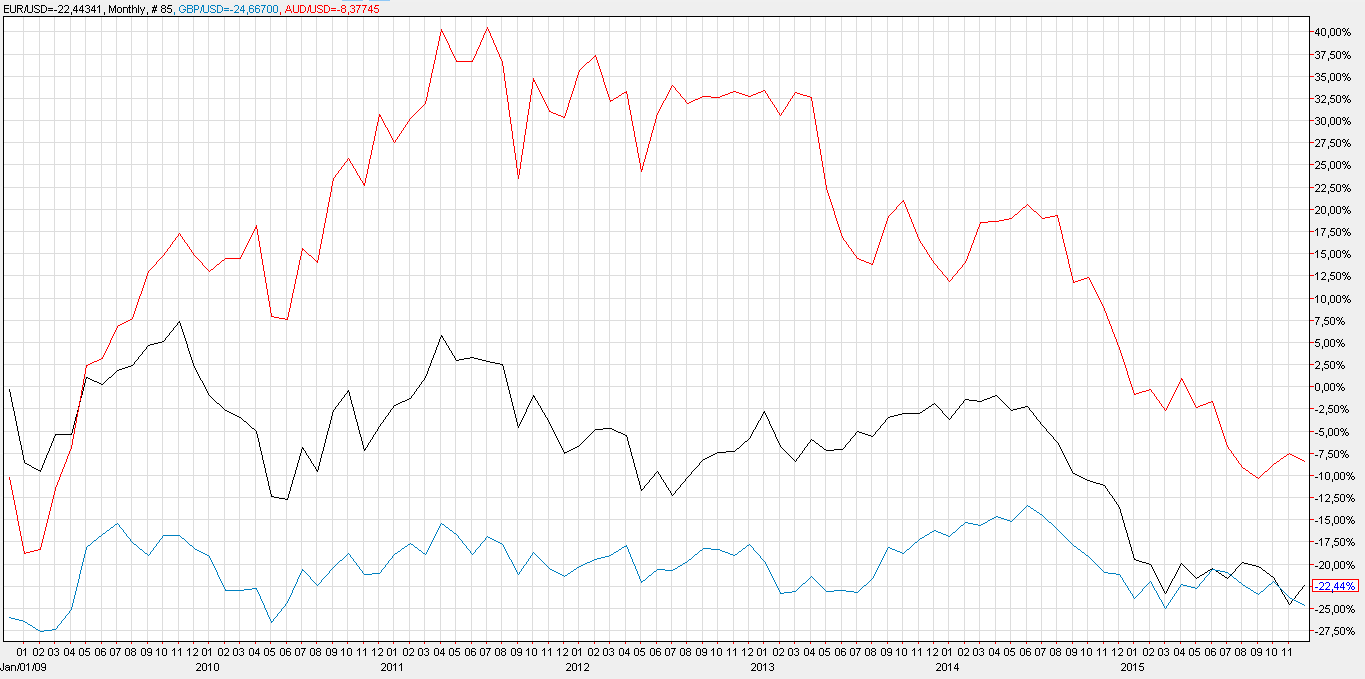

[caption caption="Grafik 2. Pergerakan beberapa mata uang dunia terhadap dolar AS. Tahun 2014 menjadi tahun dimana pemberitaan soal penaikan suku bunga The Fed mulai menyelimuti pasar."]

Satu alasan yang jelas bisa menjelaskan hal ini adalah, karena beban keuangan perusahaan-perusahaan menjadi semakin besar ketika suku bunga acuan dinaikkan. Mengapa demikian? Begini, suku bunga sebetulnya tak lain adalah biaya atas sebuah uang pinjaman. Ketika suku bunga dinaikkan, bank sentral menargetkan pengembalian yang lebih besar atas uang-uang yang dipinjamkannya ke bank-bank konvensional. Bank-bank konvensional akan meresponsnya dengan cara membebani hal tersebut kepada para nasabahnya, yang di dalamnya terdapat perusahaan-perusahaan, dengan cara menaikkan bunga kreditnya. Perusahaan-perusahaan yang sumber pendanaannya mengandung utang bank tak akan bisa mengelak dari kewajibannya tersebut, yang akan menyebabkan menyusutnya pendapatan mereka. Tentulah, ini bukan sesuatu yang menarik di mata para investor yang sangat memperhatikan EPS dan PER perusahaan.

Selain itu, perubahan suku bunga pun bisa berdampak pada valuasi suatu perusahaan. Dalam ilmu keuangan, penentuan nilai/valuasi sebuah perusahaan bisa dilakukan dengan menggunakan pendekatan diskonto arus kas mendatang (discounted future cash flow). Atau dengan kata lain, metode ini ingin menghitung nilai perusahaan dengan nilai sekarang (present value) dari arus kas yang akan dihasilkannya di masa depan. Ya, saya tahu, mungkin ini terdengar sedikit membingungkan dan menyebalkan. Tapi, mohon diikuti saja dulu, ya.

Kuncinya di sini adalah variabel tingkat diskonto, yang merupakan biaya modal (cost of capital) sebuah perusahaan. Meskipun biaya modal setiap perusahaan bervariasi, suku bunga acuan akan selalu menjadi basis dalam penetapan nilainya. Jadi, ketika suku bunga acuan naik, tingkat diskonto setiap perusahaan juga akan naik.

Supaya lebih mudah, mari kita gunakan ilustrasi. Asumsikan ada perusahaan bernama PT. Alergi Rugi. Perusahaan ini memiliki biaya modal sebesar 8% dan diproyeksikan akan menghasilkan Rp10 miliar per tahun mulai lima tahun yang akan datang. Dengan metode diskonto arus kas mendatang, nilai Rp10 miliar di awal perpetuitas setelah lima tahun didiskontokan pada tingkat 8%. Setelah dihitung-hitung, didapatlah nilai saat ini dari arus kas mendatang Alergi Rugi sebesar Rp85 miliar.

Masih berilustrasi yang sama. Sekarang anggaplah bank sentral negara dimana PT. Alergi Rugi beroperasi menaikkan suku bunga acuannya, yang mengakibatkan naiknya pula biaya modal perusahaan menjadi, katakanlah, 9%. Dihitung dengan metode yang sama, nilai saat ini PT. Alergi Rugi akan menjadi Rp72 miliar. Sekarang kita bisa lihat dampak dari kenaikan suku bunga terhadap valuasi perusahaan. Kenaikan satu persen saja pada biaya modal berdampak pada tergerusnya valuasi perusahaan sebesar 15%. Lagi-lagi, ini bukanlah hal yang menarik di mata para investor, khususnya value investors.