Dwi kelimpungan. Telepon adiknya, Tri, sungguh merisaukan hatinya. Ia heran bagaimana bisa nomor kontak adiknya diketahui oleh penyelenggara jasa keuangan digital. Padahal, ia tidak merasa memberikan nomor kontak adiknya.

Risau hatinya belum surut, telepon kakak sulungnya, Sri, menambah-nambah kalut. Sebenarnya ia tidak berniat untuk menunda pembayaran cicilan utangnya. Namun, anaknya yang sedang dirawat di rumah sakit butuh biaya yang tidak sedikit. Maka, ia meminta keringanan berupa penundaan.

Dwi bersyukur karena tiada lagi telepon atau pesan "permintaan bantuan untuk penagihan" dari aplikasi daring tempatnya berutang. Sekarang ia bisa fokus menjaga anaknya di rumah sakit.

Ternyata ia kecele. Tiba-tiba sebuah grup WA, bernama "Tagih Dwi" muncul di gawainya.

Empat bulan sebelum grup itu muncul, Dwi terdesak kebutuhan rumah tangga. Lantaran tidak bisa meminjam di kantor, tiada pula agunan buat diajukan ke bank, serta sanak dan kerabat tidak bisa menolongnya, maka ia kepincut mencoba meminjam dana segar lewat aplikasi daring.

Ia membaca semua ketentuan dan persyaratan dengan teliti. Termasuk, ketentuan bengkak bunga jikalau ia telat mencicil. Akan tetapi, ia tidak menyadari bahwa aplikasi penyedia dana juga butuh kepastian untuk menghindari risiko angsuran macet. Begitulah pembuka kisah kemalangan Dwi sehingga ia menginjak ranjau "rentenir digital".

Teknologi yang berkembang pesat dan menggelinding deras memang menghadirkan keuntungan baru di satu sisi dan kebuntungan anyar di sisi lain. Teknologi informasi finansial alias tekfin, dalam istilah asing disebut financial technology atau fintech, termasuk di antara penyaji kemudahan itu.

Sebelum kilap keemasan Kredit Tanpa Agunan (KTA) di bank-bank konvensional memudar, muncul inovasi di dunia pinjam-meminjam duit. Melalui Inovasi Keuangan Digital (IKD) inilah penyedia layanan peminjaman uang hadir di layar gawai. Kita mengenalnya dengan istilah peer to peer lending.

Apakah yang dimaksud dengan peer to peer lending? Otoritas Jasa Keuangan (OJK), sebagai pengawas dan pengatur industri tekfin di Indonesia, berdasarkan Peraturan OJK No. 77/POJK.01/2016 mendefinisikan P2P Lending sebagai Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Adapun definisi lengkapnya adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam-meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.

Mengapa P2P Lending demikian memikat di mata khalayak sehinggu merangsang minat orang-orang semacam Dwi untuk meminjam uang?

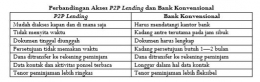

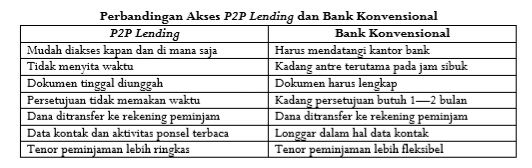

Tanpa harus berpayah-payah ke bank konvensional, peminjam sudah bisa mendapat kucuran dana segar hanya dalam hitungan dua atau tiga hari. Dengan kata lain, cepat. Itulah daya pikat pertama yang ditawarkan penyelenggara IKD.

Selain cepat, penyelenggara layanan keuangan berbasis tekfin juga menawarkan sisi praktis. Calon pemimjam, seperti Dwi, tidak perlu repot-repot mengajukan agunan. Cukup menjelaskan untuk apa uang digunakan dan menyatakan sanggup mencicil setiap bulan berdasarkan tenor yang disepakati. Itulah daya pikat kedua.

Dua daya pikat yang ditawarkan itu sudah cukup menggiurkan bagi orang-orang yang tengah dibelit beban keuangan. Dwi merasakan kenikmatan meminjam uang tanpa proses berbelit, cepat cair, dan tidak menyita waktu.

Potensi bisnis layanan pinjam-meminjam uang berbasis tekfin P2P Lending sangat cerah dan cukup menjanjikan.

Penyelenggara IKD muncul bagai jamur di musim hujan. Jumlahnya tidak tanggung-tanggung. Namun, sebagian besar tidak terdaftar alias ilegal alias abal-abal.

Pada 2006 saja, pihak OJK menemukan 227 penyelenggara layanan IKD yang tidak terdaftar dan tidak berizin usaha atau ilegal. Padahal, berdasarkan Peraturan OJK No. 77/POJK.01/2016 yang dimaklumatkan pada Desember 2016, penyelenggara peer to peer lending wajib mengajukan pendaftaran dan perizinan kepada OJK.

Meskipun demikian, Dwi dan penduduk negeri digital lainnya tidak perlu cemas. OJK selaku pemegang otoritas jasa keuangan menjalankan fungsinya untuk menjaga keamanan konsumen dan kesinambungan industri keuangan ala tekfin.

Dwi dan warga negeri digital yang sedang membutuhkan dana segar bisa memilih satu di antara 64 penyelenggara layanan jasa keuangan ala P2P Lending yang terdaftar atau mengantongi izin operasi dari OJK.

Kehadiran tekfin P2P Lending menurut A. Hari Tangguh, Direktur Humas Satgas Waspada OJK, bermanfaat bagi masyarakat, terutama dalam hal memperluas akses pembiayaan. Total transaksi sejak Desember 2016 hingga Juni 2018 tercatat telah mencapai lebih dari Rp6 triliun.

Jadi, kehadiran perusahaan sedemikian memang dibutuhkan oleh warga, baik untuk memenuhi kebutuhan konsumsi maupun demi kelancaran usaha. Meski begitu, ada risiko yang harus ditanggung oleh kedua pihak. Pemberi pinjaman menanggung risiko besar dalam hal besarnya potensi kredit macet, sedangkan penerima pinjaman menanggung beban bunga tinggi apabila telat mencicil angsuran.

Kemudahan mengakses tekfin P2P Lending inilah yang memesona Dwi. Butuh dana tinggal berkunjung ke situs perusahaan kredit tekfin. Bahkan banyak yang sudah menyediakan aplikasi yang tinggal diunduh ke gawai.

Akan tetapi, proses harus dilakukan secara mandiri. Di sinilah letak lubang menganga yang dapat menjebak penerima pinjaman. Jika kurang hati-hati membaca persyaratan, terutama perincian bunga pinjaman, penerima pinjaman bisa terjatuh ke dalam lubang dan terperangkap di sana.

Apabila ada tunggakan cicilan maka otomatis memicu bunga tambahan. Bunga tinggi itu setara dengan risiko gagal bayar. Demikian wanti-wanti Ketua Dewan Komisioner OJK, Wimboh Santoso, sebagaimana termaktub dalam Intisari Edisi November 2018.

Beliau menambahkan, "Suku bunganya bunganya rata-rata di atas 19%. Apakah itu tidak seperti rentenir melalui internet?"

Selain bunga, hal lain yang mesti dicermati oleh Dwi atau calon pengaju pinjaman yang lain adalah akses data. Beberapa perusahaan aplikasi kredit tekfin memberlakukan kebijakan "menyedot data ponsel peminjam". Tak ayal, nasib Dwi bisa menimpa penerima pinjaman lainnya.

Akses data itu mencakup membaca data kontak, riwayat panggilan, dan teks pesan. Alasan utama akses data ini adalah untuk verifikasi dan kebutuhan penagihan. Dengan kata lain, perusahaan aplikasi kredit tekfin harus memastikan bahwa penerima pinjaman adalah sosok yang nyata. Tidak heran jika aktivitas penerima pinjaman di media sosial pun bisa dikuras.

Inilah yang membuat hati Dwi terluka. Bayangkan apabila gara-gara utang Rp600 ribu lantas terbentuk satu grup obrolan di WA, dengan anggota seluruh kontak seperti yang dialami Dwi, lalu grup tersebut tidak dihapus oleh si pembuat bahkan setelah tunggakan dibayar, dan tidak bisa dihapus lantaran si pembuat sudah keluar grup duluan.

Mari kita sibak alur pikir pada skema P2P Lending.

Di dunia perbankan, kita mengenal istilah nasabah bagi yang menabung atau menyimpan uangnya di bank dan kreditur bagi yang meminjam modal usaha di bank. Dana simpanan penabung akan digunakan oleh bank untuk membiayai peminjaman. Hasilnya, penabung mendapatkan bunga.

Seluruh proses transaksi di bank dicatat dalam pembukuan yang lengkap dan ketat, baik dengan penabung sebagai pihak kedua maupun dengan peminjam sebagai pihak ketiga. Istilah sederhannya on balance sheet. Jika kredit yang dipinjam oleh pihak ketiga mengalami kemacetan maka risiko ditanggung oleh pihak bank. Artinya, pihak penabung tidak menderita kerugian apa pun atas tabungannya yang dipakai untuk memodali pihak ketiga.

Dalam skema P2P Lending, pihak pemberi pinjaman menganalisis sendiri calon penerima pinjaman dan sudah mengetahui risiko yang akan muncul apabila reputasi penerima pinjaman tidak sesuai dengan analisis si pemberi pinjaman alias pemilik dana.

Apabila terjadi kemacetan, bahkan sekadar penunggakan seperti yang dialami Dwi, risiko kerugian ditanggung sendiri oleh pemilik dana. Perusahaan aplikasi kredit hanya menyediakan medium pertemuan, persis seperti toko daring menyediakan etalse bagi pemilik barang dan mengabarkan kepada calon pembeli agar berkunjung ke lapak mereka. Begitu sederhananya.

Demi melindungi konsumen, OJK mengeluarkan Peraturan OJK Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan sebagai ketentuan yang memayungi pengawasan dan pengaturan industri tekfin.

"Peraturan ini dikeluarkan OJK mengingat cepatnya kemajuan teknologi di industri keuangan digital yang tidak dapat diabaikan dan perlu dikelola agar dapat memberikan manfaat sebesar-besarnya untuk kepentingan masyarakat," tutur Wimboh Santoso di Jakarta, Sabtu (1/9/2018).

Inovasi keuangan digital perlu diarahkan agar menghasilkan inovasi keuangan digital yang bertanggung jawab, aman, mengedepankan perlindungan konsumen dan memiliki risiko yang terkelola dengan baik.

Peraturan ini juga dikeluarkan sebagai upaya mendukung pelayanan jasa keuangan yang inovatif, cepat, murah, mudah, dan luas serta untuk meningkatkan inklusi keuangan, investasi, pembiayaan serta layanan jasa keuangan lainnya.

Perusahaan kredit tekfin wajib menerapkan prinsip dasar perlindungan konsumen dalam hal transparansi, perlakuan yang adil, keandalan, kerahasiaan dan keamanan data atau informasi konsumen, serta penanganan pengaduan serta penyelesaian sengketa konsumen secara sederhana, cepat, dan biaya terjangkau.

Meski demikian, calon penerima pinjaman seyogianya berhati-hati. Jangan main tembak saja. Jangan demi aman sesaat lalu mengabaikan risiko kemudian hari. Cermati bunganya dan renungkan masak-masak pengangsurannya.

Kenapa begitu? Sebab, sesal selalu telat datang.

Jika bunga sudah membengkak akibat tunggakan cicilan, yang dapat mencapai hingga 19% seperti yang diwanti-wantikan oleh Pak Wimboh, maka penerima pinjaman akan mengalami nasib bagai dicekik tengkulak atau rentenir. Dengan kata lain, tidak akan ada "rentenir digital" atau "rentenir di internet" apabila penerima pinjaman menjlankan kewajibannya dengan baik, lancar, dan teratur.

Di samping itu, perusahaan kredit tekfin mesti melindungi privasi konsumen. Jangan mentang-mentang penerima pinjaman menunggak lantas menyebarkan aib dengan mengumbar kabar ke mana-mana. Yang repot dan rikuh bukan hanya si penerima pinjaman, melainkan orang lain yang tidak ada sangkut pautnya sama sekali dengan pinjam-meminjam itu.

Jangan sampai kebaikan sebelanga rusak gara-gara keburukan setitik. Jangan sampai data yang sudah disedot digunakan untuk melanggar privasi orang lain. Jangan sampai istilah rentenir digital lebih mengemuka dibanding "penyelamat masalah keuangan yang cepat dan praktis". []