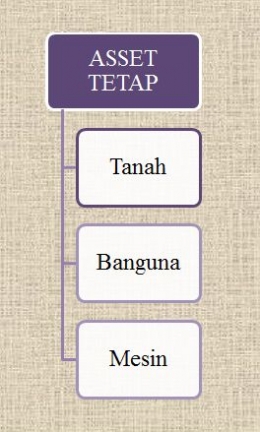

ASSET TETAP

Asset tetap adalah harta kekayaan yang dimiliki suatu perusahaan yang tidak mudah dicairkan. Aset jenis ini biasanya memiliki jangka waktu lebih dari satu periode akuntansi. Aset tetap ini tidak seperti aset lancar yang dapat dijual sebab aset tetap biasanya sebagai penunjang jalannya aktivitas operasional perusahaan atau dapat dikatakan sebagai aset yang mendukung jalannya aset lancar seperti sebagai penyedia barang yang akan dijual. Berikut ini merupakan asset yang termasuk dalam kelompok asset tetap:

- Tanah. Tanah merupakan asset tetap karna tidak mudah dicairkan. Tanah dapat berguna sebagai lahan untuk tempat perusahaan berdiri atau sebagai lahan untuk memproduksi barang yang akan dijual. Apabila suatu perusahaan tidak memiliki asset tetap jenis ini maka perusahaan dapat menyewa tentunya akan menambah beban sewa. Tanah tidak memiliki penyusutan sebab nilai tanah akan naik dari tahun ke tahun.

- Bangunan. Aset jenis ini dapat didirikan di lahan yang sudah dimiliki atau disewa. Bangunan ini akan digunakan sebagai tempat operasional perusahaan berjalan. Tanpa adanya bangunan tidak dapat dikatakan perusahaan karna dapat menghambat jalannya operasional perusahaan. Bangunan juga memiliki penyusutan setiap tahunnya.

- Mesin. Mesin merupakan asset tetap yang kegunaannya dapat menyediakan barang produksi berupa persediaan yang nantinya akan dijual. dengan demikian asset tetap sangat mempengaruhi jalannya operasional perusahaan. Maka dari itu asset tetap tidak dapat dijual. Mesin memiliki penyusutan setiap tahunnya.

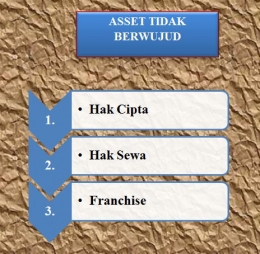

ASET TIDAK BERWUJUD

Aset tidak berwujud merupakan harta kekayan milik perusahaan yang tidak terlihat fisiknya namun dapat dirasakan manfaatnya. Aset ini tidak terlihat jadi akan mudah terhindar dari pencurian.

- Hak Cipta. Hak cipta ini berguna apabila kita sudah mempunyai brand supaya ide yang sudah kita buat dengan susah payah tidak akan dengan mudah diplagiat atau ditiru oleh orang lain. Brand yang sudah kita buat dapat diberi Hak Cipta apabila kita mengajukan kepada HAKKI. Orang yang tanpa izin memplagiat hasil ide karya kita akan dikenai denda.

- Hak Sewa. Hak sewa ini memiliki jangka waktu terbatas namun dapat dirasakan manfaatnya dimasa yang akan datang dengan menghasilkan profit.

- Franchise. Aset ini sering disebut waralaba yaitu memberikan hak cipta kepada pihak lain yang tentunya memiliki syarat-syarat tertentu. Orang yang memiliki hak cipta atas perusahaan dapat menentukan apa yang boleh dan tidak boleh dilakukan saat pihak lain menggunakan merek dagang pihak yang menciptakan.

PENGAKUAN ASSET

Asset akan diakui oleh suatu perusahaan apabila memiliki masa manfaat atau umur ekonomis untuk tahun berjalan atau bisa juga untuk tahun yang akan datang. Perusahaan juga akan mengakui apabila biaya asset dapat diukur secara realible. Apabila umur ekonomis suatu aset sudah abis maka tidak akan diakui dalam penyajian laporan keuangan.

PENGUKURAN ASSET

Pengukuran aset yaitu tindakan yang dilakukan perusahaan untuk mengetahui berapa nilai asset yang dapat diakui.

- Pengukuran berdasarkan biaya historis: mengukur nilai aset berdasarkan harga perolehan aset tersebut. Harga perolehan dikurangi dengan biaya depresiasinya.

- Pengukuran berdasarkan nilai saat ini (present value): perusahaan mengakui nilai aset saat ini. Tentunya dengan memperhitungkan tingkat pengembalian dimasa yang akan datang.

- Pengukuran berdasarkan nilai realisasi: diukur berdasarkan nilai kas yang masuk atau keluar dari penjualan dan pembelian.

- Pengukuran berdasarkan biaya saat ini: dinilai berdasarkan harga perolehan yang diterima saat aset tersebut dibeli.

DAFTAR PUSTAKA