Jika mendengar Bank Syariah sudah barang tentu sistem yang diterapkan di dalamnya harus sesuai dengan prinsip syariat Islam. Kita mengenal pertama kali Bank Syariah pertama di Indonesia adalah BMI (Bank Muamalat Indonesia) yang berdiri pada 1 November 1991 dan resmi beroperasi pada 1 Mei 1992. Kehadiran BMI turut meramaikan dunia perbankan di Indonesia dan prinsipnya berbeda dengan bank konvensional yang sudah lebih dulu eksis di dunia perbankan Indonesia. Sayangnya Bank Syariah tidak banyak dilirik oleh masyarakat khususnya masyarakat muslim dikarenakan kalah promosi dengan bank konvensional yang menawarkan tingkat suku bunga yang tinggi untuk produk simpanan dan suku bunga yang rendah untuk produk kredit. Padahal jelas tujuan bank Syariah dibentuk dan dioperasikan agar masyarakat muslim sebagai sasaran utama market Bank Syariah bisa tertarik untuk menginvestasikan uangnya di Bank Syariah.

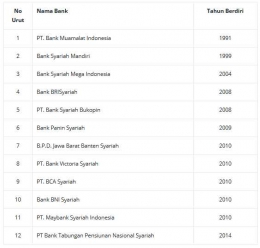

Hingga krisis moneter melanda Indonesia, banyak bank konvensional yang tumbang dengan kata lain terlikuidasi. Namun ada beberapa bank yang masih bisa diselamatkan dengan menggabungkan bank tadi menjadi sebuah bank baru atau dikenal dengan istilah "merger". Syukurnya BMI bisa bertahan dari terpaan badai krisis dan tidak terkena imbasnya. Pasca krisis, baru mulai bermunculan Bank Syariah yang mengikuti jejak langkah BMI dan turut meramaikan dunia perbankan yang berprinsip syariah. Hingga sekarang, tercatat ada 12 Bank Umum Syariah di Indonesia. Berikut data Bank Syariah beserta tahun pendiriannya:

Pada tabel diatas, pasca krisis moneter muncul Bank Syariah lain selain BMI yang turut serta meramaikan persaingan di dunia perbankan Indonesia.

Ada BRI Syariah yang berdiri tahun 1999 lalu menyusul kemudian Bank Mega Syariah pada tahun 2004 serta BRI Syariah dan Bank Syariah Bukopin pada 2008. Hingga data terakhir bank terakhir yang turut meramaikan persaingan di dunia perbankan Indonesia.

Ada BRI Syariah yang berdiri tahun 1999 lalu menyusul kemudian Bank Mega Syariah pada tahun 2004 serta BRI Syariah dan Bank Syariah Bukopin pada 2008. Hingga data terakhir bank terakhir yang turut meramaikan persaingan Bank Syariah yakni Bank Tabungan Pensiunan Nasional (BTPN) Syariah.

Perbedaan mendasar antara Bank Syariah dan Bank Konvensional terletak pada segi penentuan harga. Kenapa dibilang harga, karena tentu produk perbankan yang diperkenalkan ke masyarakat luas dan nantinya menjadi nasabah bank tersebut memiliki harga. Jika sebuah barang contohnya sepeda motor, apakah mungkin produsen menjual barang tersebut ke masyarakat tanpa harga. Tentu harga melekat pada sebuah barang atau produk. Jadi kalau produk perbankan, harganya itu sendiri adalah penentuan indikator pengambilan keuntungan yaitu metode bunga untuk Bank Konvensional dan bagi hasil untuk Bank Syariah. Disinilah penulis akan sedikit menitikberatkan pada Bank Syariah yang melekat pada masyarakat anggapan bahwa Bank Syariah mengambil keuntungan dengan cara bagi hasil. Padahal sejatinya, selain bagi hasil ada juga metode lain yang digunakan Bank Syariah dalam penentuan harga produk mereka sendiri.

Saya akan sedikit mengulas produk Bank Syariah. Sebelumnya saya akan kupas sedikit mengenai jenis-jenis bank. Dari segi fungsi dibagi menjadi tiga yaitu Bank Sentral, Bank Umum dan BPR. Bank Syariah ini termasuk kategori Bank Umum. Sedangkan Bank Umum itu sendiri memiliki kegiatan yang dibagi menjadi fungsi utama yaitu:

1. Penghimpunan dana dari masyarakat

Fungsi ini adalah bagaimana Bank Syariah bisa menghimpun dana dari masyarakat. Dengan cara apa? Dengan cara memperkenalkan pada masyarakat produk simpanan. Dalam artian masyarakat setelah mengenal Bank Syariah tentu ingin menjadi nasabah di dalamnya dan tertarik dengan program-program yang ditawarkan Bank Syariah. Produk simpanan ada tiga: Tabungan, giro dan deposito.

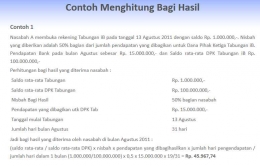

Produk tabungan ada dua: Wadi'ah dan Mudharabah. Tabungan Wadi'ah tidak ada bagi hasil. Artinya jika masyarakat yang menabung di Bank Syariah dan memilih tabungan Wadi'ah maka tidak ada pembagian hasil di dalamnya. Sedangkan yang kedua adalah Tabungan Mudharabah. Tabungan Mudharabah yang paling banyak diminati nasabah karena disamping masyarakat selaku nasabah bisa menyimpan dananya di Bank Syariah tentu ada keuntungan tersendiri yang nasabah dapatkan. Jika di Bank Konvensional konsep keuntungan bunga yang ditawarkan oleh nasabah sedangkan pada Bank Syariah konsep bagi hasil. Jika kita kaji lagi tentu banyak perbedaan mendasar antara konsep bunga dan bagi hasil. Jika bunga, persentasenya sudah ditentukan diawal sekian persen. Misal tabungan diatas Rp 5.000.000 bunga 0,5% dihitung menggunakan saldo rata-rata. Lalu jika menghitung bagi hasil pada Bank Syariah tidak ada persentase bunga, ilustrasi singkat menghitung bagi hasil tabungan bisa dilihat di bawah ini:

Jadi bisa disimpulkan bahwa letak perbedaannya selain bunga dan bagi hasil akan tetapi sistem keadilan yang diterapkan Bank Syariah yang tidak hanya melihat dari jumlah saldo nasabah lalu dihitung bagi hasilnya akan tetapi ada akumulasi dana nasabah lain yang tergabung dalam saldo rata-rata dana pihak ketiga (DPK) yang berasal dari masyarakat serta pendapatan yang nantinya akan dibagi ke nasabah.

Produk simpanan yang kedua adalah giro atau dikenal dengan giro Wadi'ah. Simpanan Giro Wadi'ah hampir sama dengan tabungan Wadi'ah. Artinya sama-sama tidak ada pembagian hasil antara Bank Syariah dengan nasabah itu sendiri. Namun tidak menutup kemungkinan masalah ada atau tidaknya bagi hasil untuk produk giro bergantung pada kebijakan masing-masing Bank Syariah. Perbedaan yang lain antara tabungan dan giro adalah manfaat dari giro yang bisa menarik dana dalam jumlah besar menggunakan cek atau BG bahkan selain menarik sebagai alat pembayaran nasabah pada orang lain dengan menggunakan cek atau BG ini . Sedangkan pada tabungan terbatas penarikannya yang hanya menggunakan ATM

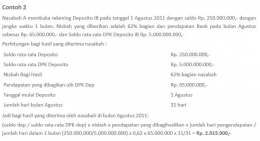

Produk simpanan yang ketiga adalah deposito dikenal dengan nama deposito Mudharabah. Jika Bank Konvensional menggunakan bunga dengan cara menetapkan bunga pada masing-masing periode. Misal 3 bulan 5%, 6 bulan5,25% dan seterusnya. Maka berbeda dengan Bank Syariah yang menerapkan sistem bagi hasil. Ilustrasinya bisa dilihat di bawah ini:

2. Penyaluran dana kepada masyarakat

Penyaluran dana yang berasal dari bank lalu disalurkan pada masyarakat. Jika di Bank Konvensional dikenal dengan produk kredit sedangkan pada Bank Syariah dikenal dengan produk pembiayaan. Berikut produk pembiayaan Bank Syariah

1. Pembiayaan Jual Beli: Murabahah, Istisna' dan Salam

- Murabahah : Akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati Bank Syariah dan nasabah .

Masyarakat hanya mengetahui image dari Bank Syariah hanya bagi hasil, sedangkan ada pengambilan keuntungan Bank Syariah selain bagi hasil yakni margin. Apa itu margin? Margin adalah selisih antara harga jual dan harga beli. Misalnya harga sebuah motor yang dibeli Pak Surono selaku pemilik Dealer Yamaha pada distributor Rp 15.000.000, maka Pak Surono menjual kembali motor tersebut pada konsumen Rp 18.500.000. Selisihnya adalah Rp 3.500.000 ini yang merupakan keuntungan bagi Pak Surono.

Pembiayaan Murabahah umumnya hanya bisa dipakai oleh bank untuk membiayai kebutuhan nasabah yang sifatnya konsumtif. Jika di Bank Konvensional dikenal dengan kredit konsumtif maka pembiayaan Murabahah kurang lebih sama konsepnya seperti itu. Kemudian dimanakah letak perbedaannya? Perbedaannya adalah jika Bank Konvensional dengan kredit konsumtif misalnya adalah (Kredit Pemilikan Rumah). Bank Konvensional tentu saja akan menetapkan berapa bunga yang akan mereka kenakan pada nasabah. Misal bunga/ tahun 10%, jadi jika nasabah ingin membeli rumah dengan cara KPR pada Bank Konvensional bunga yang harus dibayar 10%/ tahun. Jika nasabah ingin mencicilnya 10 tahun apakah bunganya hanya 10%. Tinggal kita kali saja 10 tahun x 10% = 100%. Harga rumah Rp 200.000.000 bisa menjadi Rp 400.000.000 jika kita akumulasikan. Lalu bagaimana Bank Syariah? Kembali pada indikator pengambilan keuntungan Bank Syariah yang sudah disebutkan di atas yakni margin. Misalnya dengan produk yang sama yaitu KPR Syariah. Bank Syariah mengambil keuntungan/ margin 10%/ tahun. Ilustrasinya kurang lebih sama seperti yang saya contohkan di atas. Lalu dimanakah letak perbedaannya? Jika Bank Konvensional dengan "bunganya" dan Bank Syariah dengan "marginnya". Letak perbedaannya adalah akad atau ijab kabul. Perjanjian tertulis yang sebelumnya sudah disepakati oleh Bank dan nasabah. Karena ini produk jual beli, maka sah-sah saja jika bank Syariah menetapkan margin sesuai dengan kebijakan mereka. Apakah jual beli dalam Islam dilarang? apakah boleh mengambil keuntungan dalam jual beli? Dalil diperbolehkannya jual beli dalam al-Quran adalah surat al-Baqarah ayat 275:

الَّذِينَ يَأْكُلُونَ الرِّبَا لا يَقُومُونَ إِلا كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذَلِكَ بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَيْعُ مِثْلُ الرِّبَا وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا فَمَنْ جَاءَهُ مَوْعِظَةٌ مِنْ رَبِّهِ فَانْتَهَى فَلَهُ مَا سَلَفَ وَأَمْرُهُ إِلَى اللَّهِ وَمَنْ عَادَ فَأُولَئِكَ أَصْحَابُ النَّارِ هُمْ فِيهَا خَالِدُونَ

Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Karena ini jual beli, maka tidak ada larangannya oleh Allah kecuali didalamnya terdapat pelanggaran-pelanggaran yang tidak diperbolehkan dalam Islam.

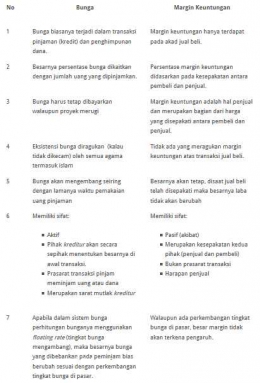

Pemahaman masyarakat yang salah adalah menganggap margin ini adalah bunga. Padahal tidak sama margin dengan bunga. Berikut perbedaanya yang disajikan dalam bentuk tabel:

PERBEDAAN BUNGA (BANK KONVENSIONAL) DAN MARGIN KEUNTUNGAN (BANK SYARIAH)