A. Latar Belakang

I. Indeks Harga saham Gabungan (IHSG) di sebuah Bursa Efek, misalnya Bursa Efek Indonesia (IDX), bisa menjadi barometer atau termometer ekonomi Indonesia. Apalagi beberapa tahun belakangan ini, IHSG di IDX (selanjutnya disebut sebagai ("indeks IDX") telah dinilai memiliki tingkat efisiensi bentuk yang semi-strong (semi-strong form efficiency) menurut Efficient Market Hypothesis (EMH). Itu artinya harga-harga saham di indeks tersebut menyesuaikan diri secara cepat dengan informasi yang baru tersedia sehingga menghilangkan manfaat penerapan analisa fundamental maupun teknikal untuk mendapatkan imbal-hasil yang lebih tinggi. Tetapi, dengan catatan bahwa sama seperti teori-teori ekonomi maupun keuangan yang lain, EMH, walaupun masih kontroversial, bisa berlaku untuk bursa saham yang mapan dan stabil serta ketika keadaan normal. Saat ini kita sudah menghadapi yang sangat tidak normal, bahkan kacau-balau, pandemi karena Covid-19 selama hampir 4 bulan (untuk China, Italia dkk) dan 3 bulan untuk Indonesia dan AS. Pandemi menjadikan semua ahli ekonomi dan keuangan di dunia bingung dan hanya bisa menduga-duga akibatnya dll.

II. IHSG mencerminkan Kekuatan Ekonomi dan Keuangan sebuah Bangsa

Catatan:

1 Turun tajamnya indeks NYSE juga bisa menunjukkan bahwa IHSG itu sudah terlalu "panas" dan "overshoot" (melebihi fundamental perusahaan maupun ekonomi nasional AS). Sebaliknya, angka indeks SSE: "rasional" sebelum datangnya pandemi.

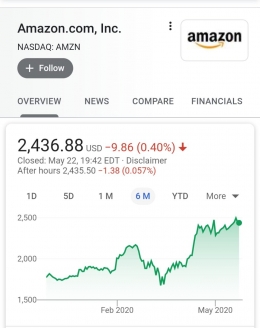

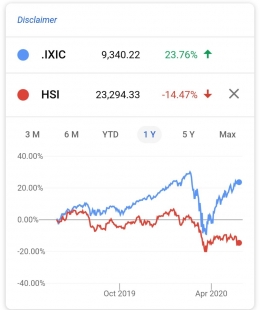

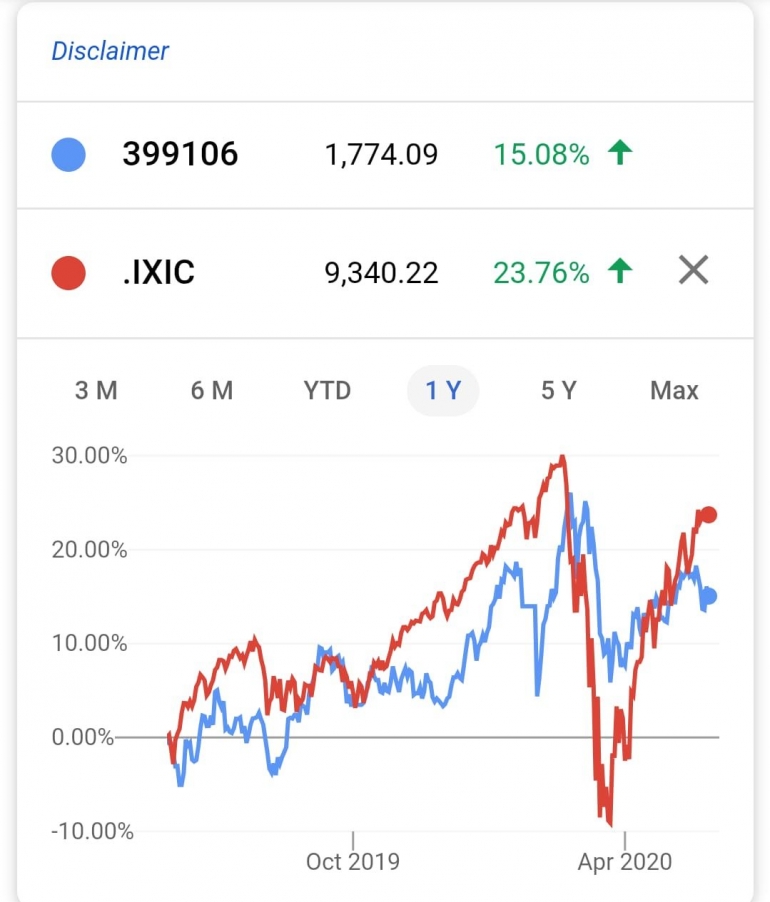

1.1 Indeks NASDAQ (kode: .IXIC) tidak dianalisa karena hampir separuh (1/2) dari kenaikannya sejak awal tahun 2020 disumbangkan oleh kenaikan saham Amazon (kode: AMZN), yang sekitar 35% dalam waktu yang sama. indeks NASDAQ berisi sekitar 3.500 perusahaan, terutama teknologi tinggi dan Internet, misalnya Facebook, Amazon. Ratusan di antaranya berasal dari luar negeri, misalnya Baidu dan iFlytek (China).

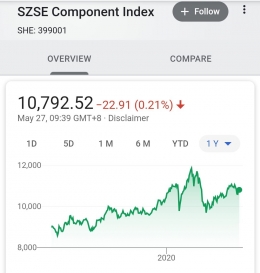

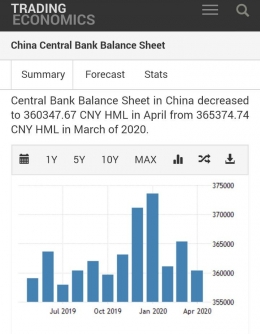

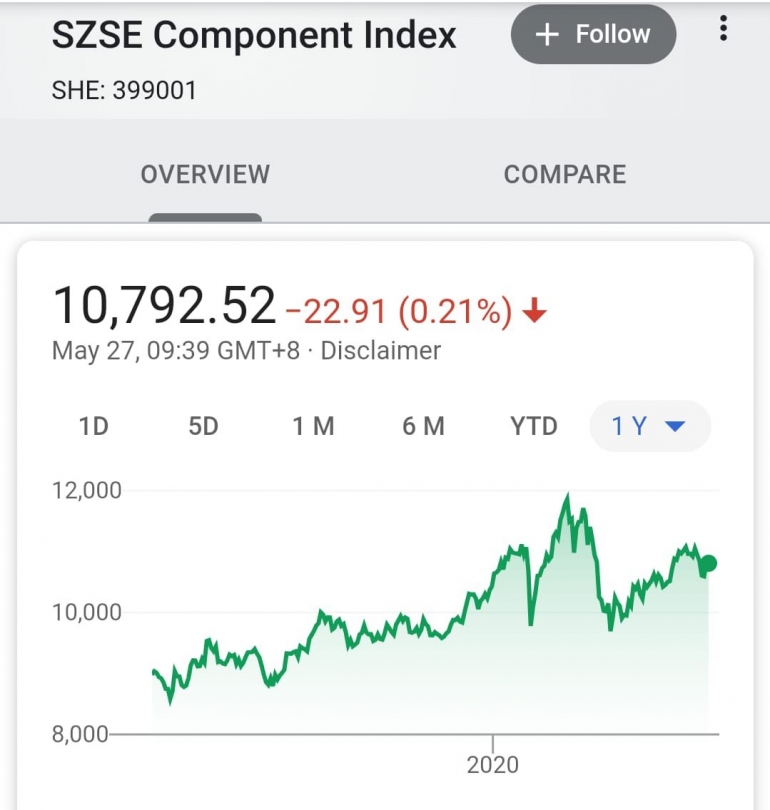

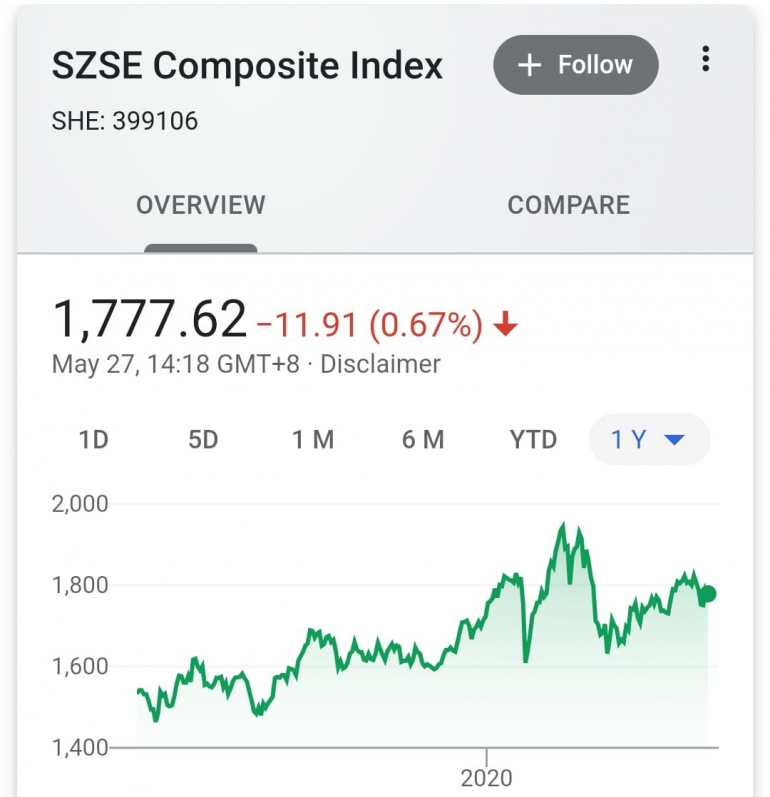

1.2.1 Indeks-indeks SZSE berisi perusahaan-perusahaan teknologi dan farmasi China sehingga tidak memberikan gambaran yang lengkap tentang kondisi ekonomi dan keuangan China:

1.2.1.1 SZSE Component Index:

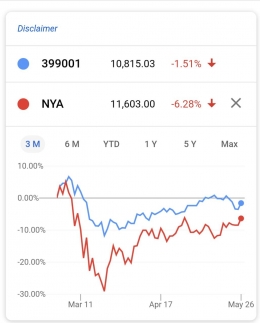

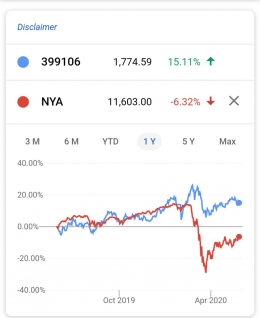

1.2.1.2 SZSE Component Index (399001) v NYSE (NYA) selama 3 bulan terakhir:

1.3.1 USD v CNY: nilai tukar USD terlihat naik terhadap CNY selama 1 tahun terakhir ini:

Contoh: Pada 26 Mei 2020, SZSE menerbitkan sebuah pernyataan yang memperingatkan para investor asing bahwa kepemilikan saham mereka di tiga buah perusahaan: produsen AC Midea Group (27,3%), perusahaan sertifikasi dan pengujian Centre Testing International (26,3%) dan produsen furnitur Suofeiya Home Collection (26,2%), telah mencapai batas atas kepemilikan mereka.

Jadi, kalau batas itu dinaikkan, sangat mungkin harga saham perusahaan-perusahaan yang tercatat di SSE maupun SZSE akan naik signifikan. Sebagai perbandingan, di NYSE, hampir tidak ada batas kepemilikan asing kecuali dalam perusahaan-perusahaan yang dianggap terkait dengan keamanan nasional AS, misalnya teknologi komputer dan Internet: Intel, Micron, AMD, Qualcomm.

Di IDX, kepemilikan saham oleh investor asing bahkan sering di atas 50% secara keseluruhan. Contohnya: per akhir Agustus 2019, investor asing memegang 51,21% (IDR 1.912.93 triliun) dari total saham scripless (tanpa warkat) yang ada di KSEI. Total nilai keseluruhan saham scripless adalah IDR 3.735,5 triliun (CNBC Indonesia 27 September 2019). Saham yang tidak scripless dipegang oleh para pendiri perusahaan-perusahaan bersangkutan, yang mencakup pemerintah RI dalam hal BUMN.

Bidang-bidang tertentu, misalnya penyiaran dan sistem pembayaran masih terkena batas.

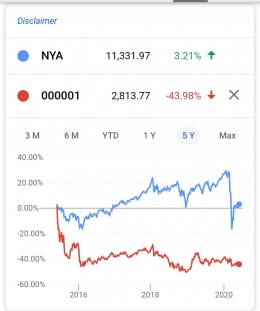

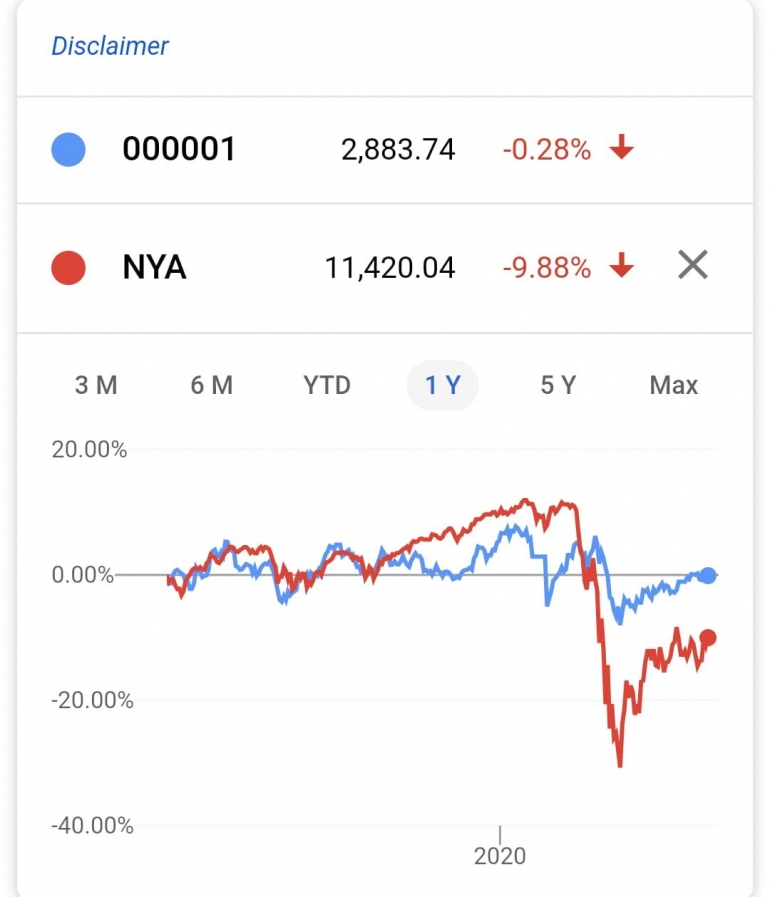

1.5 Indeks NYSE vs Indeks SSE selaCentre Testingma 5 tahun terakhir ini

Dari pertengahan 2015-sd akhir 2015, indeks SSE "ambrol" sd 30% karena pecahnya "gelembung (bubble") harga saham di sana. Gelembung terjadi karena mayoritas "retail investor" di China "overconfident (percaya diri yang berlebihan)," salah satu kelemahan dan juga kekuatan retail investor. Setelah itu, indeks tersebut cenderung stabil (rasional).

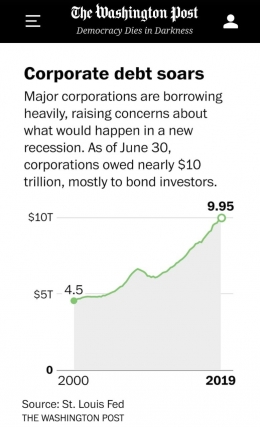

Indeks NYSE juga ikut jatuh sd sekitar 20% pada masa 2015 itu, lalu naik terus sd awal Maret 2020. Jadi, sejak awal 2016, indeks NYSE naik sd 40% sampai awal Maret 2020 padahal utang perusahaan-perusahaan AS naik sekitar 120%, dari USD 4,5 triliun pada awal 2000 menjadi USD 9,95 triliun per akhir Juni 2019 (The Washington Post 30 November 2019).

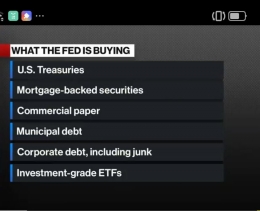

Otomatis, para investor saham di AS dll bereaksi negatif dengan menjual saham dan/atau obligasi perusahaan-perusahaan yang mereka pegang. Lihat judul berita CNBC di bawah ini.

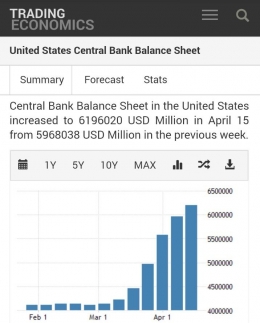

Gambar di bawah ini menunjukkan "daftar belanja" the Fed.

Walaupun sudah diguyur hampir USD 5 triliun (IDR 75.000 triliun), yang mencakup tunjangan pengangguran (unemployment benefit) senilai USD 1.200 (IDR 18 juta)) per bulan untuk setiap orang dewasa AS yang bukan golongan makmur sampai Juni 2020 (akan diperpanjang bila perlu), pembayaran gaji jutaan orang pegawai swasta dll, sebagian masyarakat AS masih kekurangan uang, apalagi yang kerjanya informal, pensiunan dll. Lihat gambar di bawah ini.

Lihat juga foto antrian orang AS pada Maret 2020 yang sedang cari kerja di Las Vegas, pusat perjudian (casino dll) paling besar di dunia. Di sana angka pengangguran mencapai sekitar 40%. Semoga Indonesia tidak mengalaminya.

Di bidang pengelolaan aset, AS memiliki 3 perusahaan pengelola aset (AMC) yang terbesar di dunia: BlackRock, The Vanguard Group dan Charles Schwab Corporation, dengan aset dalam kelolaan masing-masing berjumlah USD 6,47 triliun (IDR 97.000 triliun, atau sekitar 19 x total kapitalisasi semua saham yang tercatat di IDX; per 31 Maret 2020), USD 6,2 triliun (IDR 63.000 triliun; per 31 Januari 2020) dan USD 3,7 triliun (IDR 55,500 triliun; per 31 Agustus 2019.

Selain itu, AS adalah pencetus (i) ilmu manajemen moderen (Peter F. Drucker), (ii) gelar Master of Business Administration (M.B.A.) yang kesohor itu, (iii) gelar Chartered Financial Analyst (CFA) yang kesohor di pasar modal sedunia, (iv) gelar Ph.D. dalam ilmu komputer (diberikan oleh Universitas Wisconsin kepada Suster Mary Kenneth Keller, BVM, dan D.Sc. dalam ilmu komputer juga (oleh Universitas Washington di St. Louis kepada Irving C. Tang) tahun 1965, (v) dll.

Di Indonesia

(i) Bank Indonesia melakukan "quantitative easing (pengenduran supply uang)" dan mau beli "cuma" 25% dari jumlah SBN terbitan pemerintah RI serta mau meminjamkan IDR 400 miliar ke sistem perbankan melalui repo SBN lain terbitan pemerintah yang dipegang oleh sistem perbankan. Selain itu, BI sudah lepaskan sekitar IDR 155 triliun dari dana GWM (RRR) selama Januari 2020-20 Mei 2020. Sampai 20 Mei 2020, BI "baru" suntik IDR 583,5 triliun (USD 15 miliar) ke pasar modal dan sistem perbankan. BI juga menurunkan GWM valas dari 8% menjadi 4% dan membeli IDR sejumlah hampir USD 10 miliar dari investor asing yang keluar dari pasar modal Indoneisa dan menambah pasokan supply USD di pasar. Semoga BI lebih berani melakukan "quantittaive easing" untuk membantu bangsa kita keluar dengan cepat dan selamat dari pandemi Covid-19 yang sedang berlangsung ini.

(ii) Pemerintah pusat menggelontorkan bansos dalam bentuk makanan senilai IDR 600.000 per keluarga tertentu, mendorong perusahaan leasing untuk menunda penagihan cicilan kredit sepeda motor kepada ojek online (ojol), menggratiskan listrik dengan catu daya 450 VA dan mendiskon pembayaran pemakaian listrik dengan catu daya 900 VA, penambahan modal pemerintah di sejumlah BUMN s.d sekitar IDR 100 triliun, tunjangan pra-kerja kepada orang-orang tertentu. Total nilai rencana paket stimulus ekonomi: sekitar IDR 1.600 triliun. Selain itu, ratusan Pemda punya program bansos dan stimulus masing-masing.

Di China

Target pemerintah: mendorong permintaan (demand)

(i) Tidak ada bansos berupa makanan ataupun tunai. Ratusan Pemda memberikan voucher senilai antara IDR 110.000 dan IDR 220.000 untuk dipakai masuk ke taman umum, tempat rekreasi dan sejenisnya dan memakainya untuk belanja snack di sana. Voucher itu berlaku hanya satu bulan.

(ii) Ratusan perusahaan swasta, misalnya Alibaba Group, memberikan voucher dalam jumlah tertentu lewat aplikasi Alipay. Voucher itu harus dipakai dalam seminggu.

(iii) Pemerintah pusat mendorong Pemda-Pemda mempercepat penjualan obligasi khusus pandemi, rencananya sejumlah USD 527 miliar (IDR 7.900 triliun). Tahap pertama sekitar USD 150 miliar: untuk pembangunan dan pemeliharaan infrastruktur. Pemda boleh memakai s.d 15% dari nilai setiap proyek untuk membayar gaji, naik dari 10%.

(iv) Bank Sentral China (PBOC) menurunkan rasio Giro Wajib Minimum untuk bank kecil dan menengah dari 10% menjadi 6%; untuk bank besar, dari 15% menjadi 14%.

(v) Menurunkan PPN untuk barang dan jasa tersier, dari 16% menjadi 13%.

(v) Menaikkan ambang batas penghasilan tidak kena pajak (PTKP) dari IDR 7,7 juta menjadi IDR 11 juta mulai Januari 2019.

(vi) Penambahan jumlah dan jenis pengeluaran sebelum pemotongan pajak: biaya pemeliharaan anak dan warga senior, biaya pengobatan, bunga pembayaran KPR dan biaya pembelajaran berkelanjutan.

(vi) Menaikkan defisit fiskal dari 2,8% menjadi 3,6% untuk tahun 2020. AS: dari 6% menjadi 15-20%; Indonesia dari 2,6% menjadi sekitar 6%.

(vii) Berencana menggelontorkan USD 1.4 triliun (IDR 21.000 triliun) untuk pembangunan infrastruktur "ekonomi baru,"misalnya penambahan cepat jaringan telekomunikasi dengan teknologi 5G, Internet of Things (IoT), kecerdasan buatan (AI), teknologi blockchain dll.

(viii) Karena bangsa China terkenal suka menabung sehingga mereka punya deposito sebesar USD 28 triliun (IDR 420.000 triliun). Aset perbankan China berjumlah sekitar USD 42 triliun (IDR 630.000 triliun) saat ini.

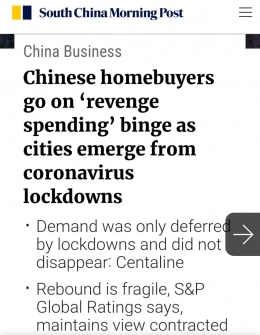

(ix) Orang-orang kaya baru (OKB) China sedang lakukan "revenge spending (dendam belanja)" karena kena lockdown sekitar 76 hari. Akibatnya, mereka menyerbu pusat-pusat belanja mewah untuk membeli barang-barang mewah, terutama dari Eropa dan AS, mislanya tas, sepatu, pakaian. Media massa sedunia memberitakan hal ini:

Pembobotan saham di sebuah Indeks**

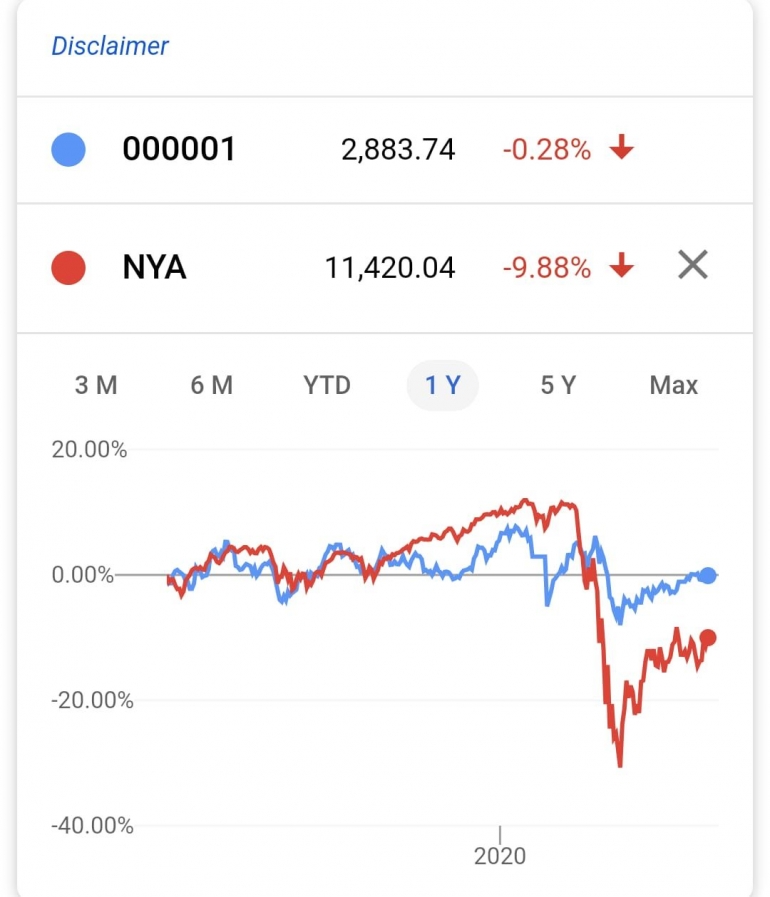

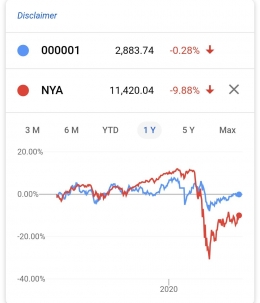

IHSG di IDX versus NYSE

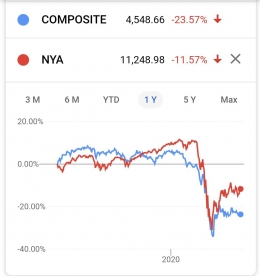

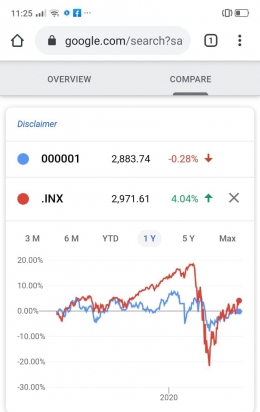

Dari berita-berita di media massa cetak maupun elektronik, para investor dan peminat investasi saham tahu bahwa sebagai salah satu efek globalisasi dan bebasnya aliran modal, Indeks IDX sering dipengaruhi (atau berkorelasi cukup positif) dengan indeks NYSE [lihat diagram di bawah ini: Composite (IDX) vs NYA (NYSE)].

Indeks S&P 500 vs dan Indeks SSE

Indeks DJIA dan indeks S&P 500 sering mempengaruhi indeks IDX dan hampir semua indeks lainnya di dunia pada tingkat-tingkat yang berbeda. Tetapi, hampir tidak ada korelasi di antara indeks SSE (000001) dan S&P 500, kecuali selama pandemi. (Catatan: di luar pandemi, hanya kadang-kadang kedua indeks itu saling mempengaruhi, tetapi sedikit). Lihat diagram di bawah ini (dari google.com): (.INX adalah S&P 500)

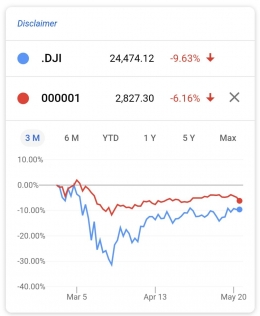

Indeks DJIA vs SSE 3 bulan (23 Februari-22 Mei 2020)

Diagram di bawah ini (dari google.com) menunjukkan bahwa indeks DJIA (.DJI) turun sd 30%, lalu turun-naik sekitar 10-12% sd hari ini.

Hubungan Bisnis China dan AS

1. Kita tahu bahwa China mengekspor aneka macam produk senilai sekitar USD 500 miliar per tahun ke AS dan AS mengekspor sekitar USD 180 miliar per tahun ke China.

2. Ratusan perusahaan besar dari AS punya pabrik dan menjual produknya di pasar China serta mengekspornya. Misalnya, Apple Computer memproduksi hampir 80% HPnya di China dan saat ini sekitar 16% omset Apple ada di China. General Motors (GM), pabrik mobil AS, punya 9 pabrik di China sehingga menjual 3,65 juta buah mobil di China pada 2018 saja.

Pada tahun yang sama, GM menjual hanya hampir 3 juta buah mobil di negerinya sendiri, AS!!! Akibatnya, China adalah pasar terbesar General Motors. Total penjualan GM di seluruh dunia selama tahun yang sama mencapai 8,4 juta buah mobil dengan nilai USD 147 miliar dan laba bersih USD 8,1 miliar. Pasar China menyumbang omset sekitar USD 63 miliar (IDR 945 triliun) dan laba bersih USD 2,1 miliar (IDR 31,5 triliun).

3. Starbucks mempunyai 4.123 buah restoran/outlet di China per akhir 2019 saja. Sebelum pandemi, Starbucks membuka satu restoran baru per 14 jam di China!!!. Starbucks pasang target akan memiliki 10.000 buah restoran di China!!!

4. Walmart sudah punya 438 buah toko di lebih dari 180 buah kota di China per akhir Januari 2020 saja!!!!

5. McDonald's, yang menjual saham mayoritas cabangnya di China dan Hong Kong kepada Citic (BUMN China) dan Carlyle (AS) pada 2017, sudah punya 2.391 buah restoran di China per November 2019 saja. McDonald's berencana menambahnya menjadi 4.500 buah sd tahun 2022!!!

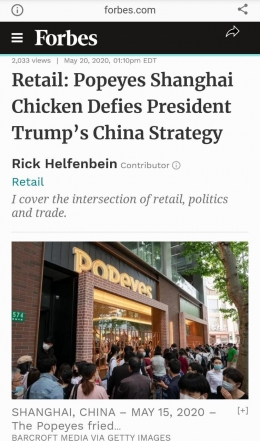

6. Popeyes, yang baru buka resoran ayam gorengnya yang pertama pada 15 Mei 2020 di Shanghai, berencana membuka 1.500 restoran di China!!!

Lihat foto di bawah ini: Ratusan orang China rela antri untuk beli ayam goreng Popeyes dll di Shanghai pada Jumat, 15 Mei 2020 karena pandemi di China sudah reda. Mereka tetap pakai masker wajah.

Indonesia dan China

Beda Nasib IHSG di IDX dan SSE

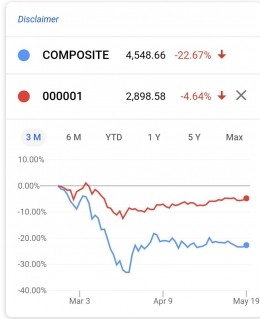

Lihat diagram di bawah ini: IHSG di IDX (Composite) turun sd 22% sedangkan IHSG di SSE (000001) hanya turun sd sekitar 5% sejak dimulainya kejangkitan Covid-19 di China sekitar seminggu sebelum akhir Januari 2020 dan sekarang sudah sangat reda.

B. Penyebab

1. Di AS:

AS, secara ekonomi maupun keuangan, tidak siap untuk menghadapi pandemi karena berbagai sebab, antara lain:

1.1 Telah terjadi penyusutan persentase kelas menengah sejak awal 1980-an, dari sekitar 70% menjadi 60% saat ini, paling rendah di kalangan negeri anggota OECD; penyusutan terjadi karena turunnya porsi industri manufaktur dari sekitar 30% GDP AS pada tahun 1970-an menjadi 18,7% saja per akhir 2019. Kelas menengah biasanya merupakan mayoritas investor saham di NYSE, DJIA, S&P 500, NASDAQ dll.

1.2 Gaji netto setelah inflasi hampir stagnan selama hampir 40 tahun terakhir;

1.3 Sekitar 57% orang AS berutang kartu kredit di atas USD 1 triliun per akhir 2019;

1.3 Sekitar 44,7 juta orang mahasiswa dan alumnus perguruan tinggi AS berutang kredit pendidikan sejumlah USD 1,6 triliun per akhir September 2019; itu rekor selama negeri AS berdiri sejak 1776;

1.4 utang kredit pembelian mobil oleh puluhan juta orang sejumlah USD 1,3 triliun;

1.5 utang kredit perumahan (KPR) oleh puluhan juta keluarga sekitar USD 9,8 triliun;

sehingga jumlah utang kredit konsumen AS mencapai USD 14 triliun per akhir September 2019.

1.6 Selain itu, 1% orang AS memiliki sekitar 37% jumlah aset seluruh bangsa AS yang USD 90 triliun.

1.7 Orang AS menabung hanya sekitar 7% dari pendapatan tahunan mereka.

1.8 21% orang AS tidak punya tabungan pensiun sama sekali (The 2018 Northwestern Mutual Planning & Progress Study, 8 Mei 2018)

1.9 Baru sekitar 64,2% (atau sekitar 81 juta) rumah tangga memiliki rumah sendiri walaupun mayoritas utang KPR. Jadi, 45,1 juta rumah tangga lainnya, atau sekitar 120 juta orang AS dari jumlah penduduk sekitar 317 juta orang, belum punya rumah (laporan Biro Sensus AS per akhir 2017).

1.10 Orang-orang AS memiliki sekitar 70% dari semua saham yang ada di bursa-bursa efek AS. Dari 70% itu, 84% di antaranya dimiliki hanya oleh sekitar 10% orang AS. Sekitar 54% rumah tangga AS memegang saham dan sejenisnya per tahun 2017.

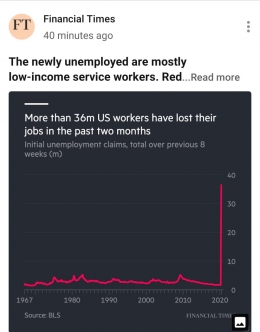

1.10 Selama dua bulan terakhir (Maret-20 Mei 2020), pengangguran di AS bertambah sekitar 36 juta orang (Financial Times YouTube pada 21 Mei 2020: More than 36m US workers have lost jobs in the past two months")

Secara ekonomi maupun keuangan, China lebih siap untuk menghadapi pandemi karena banyak sebab, antara lain:

2.1 Jumlah warga kelas menengah menanjak terus selama 40 tahun terakhir dari 19% pada 1980 menjadi sekitar 60% dari jumlah penduduk China yang sekitar 1,4 miliar orang saat ini.

2.2 Jumlah orang kaya China dengan kekayaan bersih di atas USD 110,000 (IDR 1,65 miliar) mencapai 100 juta orang, melebihi yang ada di AS, 99 juta orang, per akhir 2019, menurut laporan Wealth-X dan Credit Suisse (Forbes, 21 Oktober 2019: China overtakes U.S. in Global Household Wealth Rankings 'despite' Trade Tension - Repor").

2.3 Per akhir 2019, kekayaan orang China yang tinggal di perkotaan adalah dua kali lipat (USD 200,000) kekayaan (USD 104,000) orang AS yang tinggal di perkotaan (Mark Kruger, Yicai Global, 12 Mei 2020: American Families only half as rich as those in Chinese Cities).

2.3.1 Sembilan puluh enam persen (96%) rumah tangga perkotaan China memiliki rumah sendiri; di AS, baru 64%; akibatnya, puluhan juta orang AS hanya mampu sewa rumah yang selalu tinggi;

2.3.2 Di antara 20% orang dengan pendapatan terendah di China, 89% memiliki rumah. Di AS, hanya 33,3%.

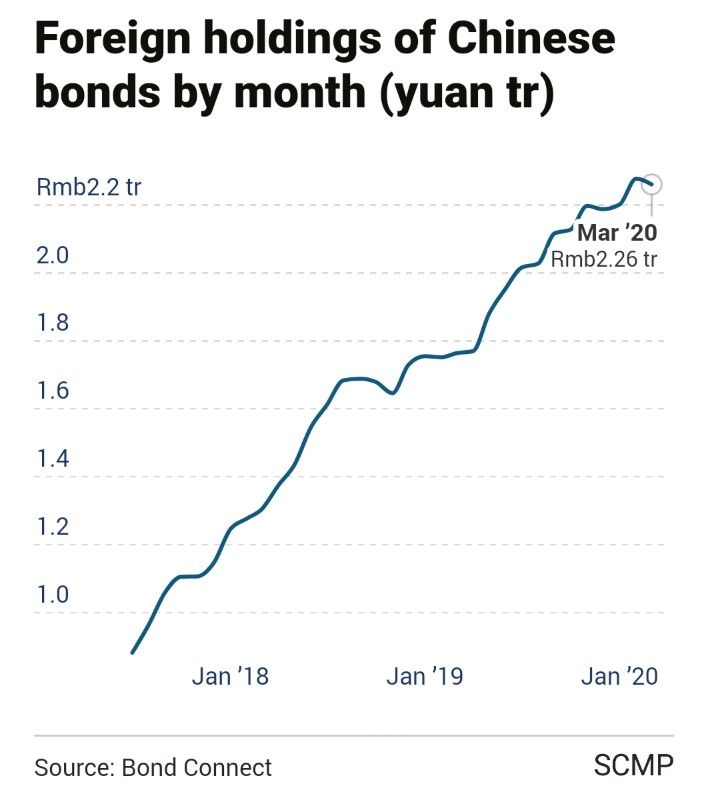

2.4 Walaupun China sedang mengalami pandemi, semakin banyak investor asing masuk China dengan membeli obligasi pemerintah pusat, perbankan BUMN China dsb. (South China Morning Post, 20 April 2020: Foreign Investors pile into Chinese onshore debt markets in search of yields as coronavirus pandemic worsens). Itu menunjukkan kepercayaan mereka pada kekuatan ekonomi dan keuangan China plus lumayan lebarnya selisih yield (imbal-hasil) antara obligasi 10 tahun pemerintah AS (T-Note/Bond) dan pemerintah China, yaitu antara 1%-1,5%.

2.6 Sekitar 110 juta orang di China memegang saham yang ada di SSE maupun SZSE. Mereka disebut sebagai "mom-pop investor." Dalam bahasa investasi di pasar modal, mereka disebut sebagai "retail investor."Mereka menguasai sekitar 75% saham yang free float (beredar bebas), turun dari 80% dari sekitar tahun 2017. Jadi, semakin banyak investor lembaga (institutional investor). Mayoritas orang itu adalah pensiunan, spekulator, berdagang saham dengan mengandalkan kabar burung dll. Mereka benar-benar memiliki dampak besar pada sentimen (perasaan) di pasar. Perasaan mereka bisa diperkirakan dari kinerja hari pertama Penawaran Perdana kepada Publik (IPO) dsb. Di SSE dan SZSE, mereka terkenal sebagai tulang punggung harga saham ketika ada masalah yang terkait dengan nasionalisme. Mereka juga dikenal sebagai penyokong saham kelas tengah (mid-cap). Tetapi, retail investor yang sudah berpengalaman biasanya suka saham-saham big cap (kapitalisasi besar), mirip dengan yang terjadi di Indonesia. Mereka sebelumnya sudah sering "babak-belur."

2.7 Selama pandemi, banyak sekali perusahaan dan individu yang keuangannya sehat menyimpan modal tunai mereka di bank-bank di China dan juga membeli saham maupun obligasi di China. Jadi, itulah salah satu faktoir penting kuatnya indeks SSE. Selain itu, di laporan bulanan PBOC untuk Januari-Maret 2020, tertera kenaikan dana pihak ketiga (DPK) sejumlah hampir USD 1 triliun (IDR 15.000 triliun). Sejumlah analis ekonomi dan keuangan China memperkirakan bahwa sesudah pandemi reda dan ekonomi pulih, indeks SSE dan juga di Shenzhen (SZSE) akan mengalami perubahan karena keluarnya para "investor sementara" itu, kecuali kalau mereka berasa nikmat dan melihat bagusnya prospek saham-saham maupun obligasi yang telah mereka beli.

3. Indonesia

3.1 Ekonomi dan keuangan Indonesia bergantung pada ekspor dan investasi asing, langsung dan tidak langsung) untuk menutupi defisit neraca dagang berjalan (CAD) plus pendapatan pajak untuk APBN. Pandemi menyebabkan penurunan laju pertumbuhan ekonomi (GDP) dan pendapatan pajak ditambah bertambah banyaknya beban subsidi, bansos, penambahan modal BUMN melalui program PMN dll. untuk bantu mengurangi angka pengangguran akibat PHK selama pandemi.

3.2 Utang LN Indonesia sudah lebih dari USD 400 miliar sehingga setiap kenaikan nilai USD terhadap IDR menurunkan indeks IDX dan sering menjadikan investor portfofolio (saham dan obligasi) hengkang dari Indonesia sehingga nilai USD semakin tinggi terhadap IDR.

3.3 Selebihnya mungkin sudah diketahui oleh pembaca Indonesia.

3.3 Struktur ekonomi Indonesia masih rapuh. Contoh: sekitar 80% bahan baku industri farmasi masih diimpor.

3.4 Kapitalisasi pasar IDX kecil, sekitar USD 350 miliar per 21 Mei 2020, sehingga rentan terhadap jual-beli yang nilainya cukup besar. Selain itu, investor asing masih berperan penting di IDX, yang berarti jika berbondong-bondong keluar, indeks IDX umumnya langsung anjlok (katadata.co.id, 24 April 2020:" Investor asing obral saham lebih Rp 1 triliun, IHSG ditutup anjlok 2%). Hanya kadang-kadang investor nasional cukup berani dan menahan penurunan indeks IDX dengan berbagai cara.

C. Ringkasan Beda dan Kemiripan Ciri-Ciri Ketiga Buah Indeks itu

1. IDX (idx.co.id):

1.1 Didirikan tahun 2007, yang merupakan hasil penggabungan Bursa Efek Jakarta dan Bursa Efek Surabaya.

1.2 Semua saham dicatat dalam IDR.

1.3 Ada sejumlah perusahaan penanaman modal asing (PMA) telah mencatatkan sahamnya, misalnya Unilever, Sampoerna, dan umumnya berkapitalisasi besar sekali. Contoh: nilai (kapitalisasi) pasar saham Unilever setara dengan sekitar 2% dan Sampoerna setara dengan 3% dari kapitalisasi pasar total (nilai total semua saham yang tercatat) di IDX.

1.4 Investor asing memegang sekitar 49,8% dari kapitalisasi pasar total IDX (katadata.co.id, 24 April 2020).

1.5 Mayoritas perusahaan yang tercatat di IDX mencatatkan hanya di bawah 50% dari nilai pasar saham masing-masing. Selebihnya dipegang oleh para pemegang saham mayoritas masing-masing. Misalnya, Bank Mandiri, BRI, BNI, Sampoerna, Unilever.

1.6 Secara umum, investor asing bebas berdagang dan memasukkan maupun mengeluarkan uang mereka dari Indonesia.

1.7 Indeks IDX umumnya berkorelasi positif dengan perkembangan ekonomi Indonesia dan deficit atau surplus neraca berjalan (CAD) dan fiscal (APBN), jumlah cadangan devisa asing yang ada di BI, fluktuasi nilai tukar IDR terhadap USD, utang pemerintah, utang luar negeri Indonesia dll.

1.8 Indeks IDX berdasarkan jumlah kapitalisasi pasar 677 perusahaan yang tercatat di IDX per 15 Januari 2020.

1.9 Selain dengan indeks NYSE, IHSG di IDX juga sering berkorelasi positif dengan indeks di bursa-bursa efek lainnya di Eropa maupun Asia, kecuali China Daratan [SSE maupun Shenzhen (SZSE)] serta mungkin dengan sejumlah bursa efek lainnya. (Perlu penelitian lebih lanjut)

1.10 Dsb.

2. NYSE (nyse.com):

2.1 NYSE, yang berusia 228 tahun, adalah salah satu bursa efek yang tertua di dunia

2.2 Sejak akhir Perang Dunia I, kapitalisasi pasar NYSE mengalahkan kapitalisasi pasar Bursa Efek London (LSE) sehingga NYSE menjadi bursa efek dengan kapitalisasi yang terbesar di dunia (sekitar USD 23 triliun (IDR 34.500 triliun), atau sekitar 25% dari gabungan kapitalisasi saham di dunia), disusul oleh NASDAQ (sekitar USD 9 triliun; NASDAQ, tempat pencatatan saham Baidu (China), Apple, Microsoft, Facebook dll, juga berlokasi di Kota New York), SSE (sekitar USD 5,1 triliun), Tokyo Stock Exchange dst. Sebagai perbandingan, kapitalisasi IDX adalah sekitar USD 350 miliar saat ini.

2.3 Di antara sekitar 2.400-an perusahaan yang tercatat (go public), sekitar 500 adalah perusahaan dari luar negeri, misalnya Alibaba (China), Royal Dutch Shell (Belanda-Inggeris).

2.4 Semua saham dicatat dalam USD.

2.5 Lebih dari 50 di antara 100 perusahaan dengan kapitalisasi pasar terbesar di NYSE merupakan perusahaan asing.

2.7 Sekitar 30%, atau sekitar USD 7,5 triliun, kapitalisasi pasar total NYSE, dipegang oleh investor asing dari hampir seluruh dunia. Di IDX, investor asing pegang 49,8%. Di SSE, mereka baru pegang sekitar 4%.

2.8 Rasio free float rata-ratanya di atas 50%. Di SSE, baru sekitar 37%. Di IDX, rasio minimum untuk sub-indeks LQ45 dan IDX30 adalah 30%. Sub-indeks terbarunya, IDX80, mewajibkan rasio free float 100%.

2.9 Karena dianggap sebagai barometer IHSG sedunia, fluktuasi indeks DJIA dan/atau IHSG S&P 500 umumnya mempengaruhi IHSG di bursa-bursa efek hampir di seluruh dunia, kecuali SSE dan SZSE serta mungkin juga bursa-bursa efek lainnya.

3. SSE (sse.com.cn)

3.1 Setelah vakum selama puluhan tahun, SSE berdiri kembali pada 1990.

3.2 SSE merupakan bursa efek yang terbesar ketiga di dunia, bergantian posisi dengan Buirsa Efek Tokyo (TSE)

3.3 Indeks SSE dihuni oleh sekitar 1.623 perusahaan per 20 Mei 2020 (sse.com.cn), yang 100% adalah perusahaan dalam negeri.

3.4 SSE punya rencana mengundang perusahaan asing untuk go public di SSE.

3.5 Ada dua jenis saham di indeks SSE: A dalam mata uang Renminbi (RMB, CNY) dan B dalam USD. Semula hanya saham B yang boleh dibeli oleh investor asing maupun nasional. Tetapi, mulai Desember 2002, para investor asing yang berbentuk lembaga dan memenuhi persyaratan tertentu (QFII & RQFII) boleh membeli saham A juga dengan kuota. Sekarang, kuota sudah dicabut (Bloomberg pada 10 September 2019: China scraps Foreign Investment Limit in Stocks and Bonds). Para investor asing juga bisa membeli saham A lewat Shanghai-London Stock Connect, Shanghai-Hong Kong Stock Connect dll.

3.6 Ratusan saham perusahaan besar dan menengah di indeks SSE juga sudah dicantumkan di indeks-indeks saham internasional, misalnya Bloomberg Barclays, MSCI Markets Index (a.l. China A Large Cap Index (USD) .

3.7 Akibatnya, kapitalisasi SSE yang dipegang oleh investor asing naik dari 2% menjadi 4% saat ini, umumnya untuk jangka panjang dan lembaga. (Pemerintah China dan SSE berusaha untuk terus menambah persentase itu.)

3.8 Indeks SSE berdasarkan jumlah kapitalisasi pasar semua saham yang tercatat di indeks ini, mirip IDX. Free floatnya sekitar 40%.

3.9 SSE sudah mendirikan SSE STAR Market, yaitu seksi khusus untuk perusahaan teknologi China yang mau cepat go public dan umumnya belum memenuhi persyaratan berat untuk masuk SSE, misalnya harus untung minimum selama dua tahun berturut-turut.

3.10 BUMN dan BUMD China menguasai sekitar 52% kapitalisasi pasar SSE.

Sebagai perbandingan, BUMN dan BUMD Indonesia menguasai sekitar 20% kapitalisasi IDX. Di NYSE, tidak ada BUMN maupun BUMD AS.

Catatan: Sebanyak 261 perusahaan China yang tercatat di SSE, misalnya ICBC, CCB, maupun di SZSE, mencatatkan diri lagi (dual listing) di Bursa Efek Hong Kong (SEHK), sd 19 Januari 2020 (hkex.com.hk). Jumlah saham yang dicatatkan di SEHK biasanya hanya 20% dari total. Di SEHK, saham-saham mereka disebut sebagai A+H-shares, umumnya hanya H-shares.

Selain mereka, sebanyak 173 buah perusahaan milik pemerintah pusat China, misalnya China Mobile, CNOOC Ltd, dan milik Pemda China, yang langsung didirikan dan terdaftar di Hong Kong, disebut sebagai Red Chip Shares. Di SEHK, kedua-duanya diperdagangkan dalam HKD. Per akhir April 2020, H-shares and Red Chip shares menguasai hampir 30% dari kapitalisasi SEHK yang totalnya sekitar USD 4,6 triliun per akhir April 2020.

Ada banyak lagi perusahaan swasta China yang mencatatkan sahamnya di SEHK, misalnya Xiaomi. Jumlah semua perusahaan H-shares, Red Chip shares dan swasta China yang tercatat di SEHK sekitar 1.200 dan menguasai sekitar 70% (sekitar USD 3,2 triliun, atau IDR 48.300 triliun) dari jumlah kapitalisasi pasar SEHK.

Catatan: Sebanyak 261 perusahaan China yang tercatat di SSE, misalnya ICBC, CCB, maupun di SZSE, mencatatkan diri lagi (dual listing) di Bursa Efek Hong Kong (SEHK), sd 19 Januari 2020 (hkex.com.hk). Jumlah saham yang dicatatkan di SEHK biasanya hanya 20% dari total. Di SEHK, saham-saham mereka disebut sebagai A+H-shares, umumnya hanya H-shares.

Selain mereka, sebanyak 173 buah perusahaan milik pemerintah pusat China, misalnya China Mobile, CNOOC Ltd, dan milik Pemda China, yang langsung didirikan dan terdaftar di Hong Kong, disebut sebagai Red Chip Shares. Di SEHK, kedua-duanya diperdagangkan dalam HKD. Per akhir April 2020, H-shares and Red Chip shares menguasai hampir 30% dari kapitalisasi SEHK yang totalnya sekitar USD 4,6 triliun per akhir April 2020.

Catatan tentang dampak free float pada kegiatan perdagangan dan volatilitas harga saham:

1. Secara umum, persentase free float sangat berkorelasi positif dengan kegiatan perdagangan dan volatilitas (tingginya gejolak) harga saham yang bersangkutan. Semakin rendah rasio free float (diperdagangkan secara bebas) saham terhadap yang tidak diperdagangkan, semakin sedikit (sepi) aktivitas perdagangan dan semakin rendah volatilitas harga saham perusahaan yang bersangkutan dan sebaliknya. Karena itu, sebagian pendiri perusahaan yang tidak suka kedua hal itu menjual hanya 20%-30% saham mereka ketika go public. Pemerintah Indonesia sudah lama mendorong perusahaan agar go public dan menjual 40% saham mereka agar mendaptkan insentif perpajakan dll.

2. Dampak lain dari rasio free float yang rendah: selisih antara harga permintaan (ask price) dan harga penawaran (bid price) untuk harga saham yang bersangkutan cenderung lebar. Akibat ikutannya adalah perdagangan saham itu sepi, atau sering bahkan hampir bobo.

Penjelasan:

** Pembobotan sebuah saham di indeks:

2. Geometric mean dipakai oleh penyusun sebuah indeks dalam pembobotan berdasarkan kapitalisasi pasar (capitalization-adjusted weighting, atau capitalization-weighted) atau harga pasar (price-adjusted weighting, atau price-weighted) saham perusahaan-perusahaan komponennya.

Contoh beda antara pembobotan kapitalisasi pasar saham menurut rata-rata hitung (atau rata-rata umum; arithmetic mean, atau common mean) dan geometric mean:

Sebuah indeks berisi saham perusahaan-perusahaan A, B dan C. Kapitalisasi (nilai) pasar saham A adalah IDR 10 miliar, B IDR 20 miliar dan C IDR 30 miliar.

a. Arithmetic mean atau common mean:

Bobot kapitalisasi pasar saham mereka masing-masing di indeks tersebut adalah 1/3, atau IDR 20 miliar/DR 60 miliar.

b. Geometric mean:

Bobot kapitalisasi pasar saham A, B dan C menurut geometric mean masing-masing adalah 1/6 (atau IDR 10 miliar/IDR 60 miliar), 2/6 (IDR 20 miliar/IDR 60 miliar) dan 3/6 (IDR 30 miliar/IDR 60 miliar).

2.1. Indeks IDX dan indeks SSE, yang berdasarkan geometric mean kapitalisasi/nilai pasar semua perusahaan yang tercantum di dalamnya: salah satu cirinya adalah saham perusahaam dengan kapitalisasi/nilai pasar yang besar (big cap) memiliki bobot (dalam persentase) yang besar terhadap IHSG yang bersangkutan.

Di indeks IDX, contohnya adalah Bank Rakyat Indonesia (BBRI; 7,51%), BCA (BBCA; 9,98%), Bank Mandiri (BMRI; 5,08%), BNI (BBNI; 2,30%) (CNBC Indonesia, per 12 Juli 2019). Akibatnya, per tanggal itu, sektor perbankan memiliki bobot total 33,5% di indeks IDX*. Bandingkan dengan sektor pertanian yang hanya 1,27%. Jadi, kalau pada suatu ketika harga saham-saham perbankan turun rata-rata 10% dan saham-saham sektor lainnya tetap, indeks IDX akan turun sebesar 3,35% (hasil kali 33,5% X 10% atau 0,1). Jika harga saham-saham sektor pertanian rata-rata turun 10% dan harga saham-saham sektor lainnya tetap, IHSG di IDX akan turun sebesar 0,127% (hasil kali 1,27% x 10% atau 0,1). * Di indeks SSE, bobot sector perbankan/keuangan adalah 36,10% (siblisresearch.com, per 31 Juli 2019). . Jadi, sektor perbankan di China dan Indonesia masih berperan besar sekali dalam perekonomian masing-masing.

Jadi, dengan kata lain, jika harga semua saham sektor pertanian turun 50% dan harga semua saham di sektor-sektor lainnya tetap, angka 50% itu hanya menurunkan 0,635% dari angka indeks IDX. Misalnya, angka indeks IDX adalah 5000 pada tanggal XXX, angka IHSG itu akan turun menjadi 4.968,25 (atau turun sebesar 0,635%) pada tanggal tersebut.

Karena itu, jika angka indeks IDX turun sebesar 20%, mungkin ada sejumlah saham yang harganya turun lebih dari 20%, mungkin 30% atau lebih, dan mungkin ada sejumlah saham yang harganya hanya turun 1%, atau bahkan tetap atau naik.

Media massa elektronik dan cetak di bidang investasi sering memberitakan penurunan dan kenaikan harga saham berbagai perusahaan dan juga angka IHSG.

Ada banyak media massa yang menerbitkan daftar semua perusahaan yang tercatat di IHSG dan melaporkan naik-turunnya harga harian (kalau media cetak) dan harga setiap waktu, bisa setiap 15 detik atau setiap jam dll. (untuk media elektronik).

2.2 Indeks NYSE berdasarkan kapitalisasi pasar semua saham yang beredar bebas (free float) terbitan semua perusahaan yang tercatat di NYSE plus American Depository Receipts (ADR), REIT, saham penjejak indeks dan perusahaan-perusahaan asing. Jadi, nilai kapitalisasi saham yang dipegang oleh para pendiri dan saham treasury yang tidak diperdagangkan dan sejenisnya tidak dihitung. Perhitungan bobot setiap sahamnya sama seperti perhitungan bobot di indeks IDX dan SSE.

2.3 Indeks Rata-Rata Harga Saham Industri versi Dow Jones (DJIA) untuk 30 perusahaan besar (big cap, atau large cap) di semua bursa efek di AS, yaitu NYSE, NASDAQ, Cboe dan BZX Exchange, misalnya Apple, IBM, Intel, 3M, Boeing, Amex, Caterpillar. Perusahaan komponen indeks DJIA tidak dibobotkan berdasarkan kapitalisasi pasar melainkan harga saham dari semua perusahaan yang tercantum di dalamnya. Jadi, semakin tinggi harga sebuah saham, semakin besarlah bobotnya di indeks DJIA. Per 22 Mei 2020, harga saham perusahaan komputer dan handphone terkemuka Apple (USD 316.92/lembar, atau sekitar IDR 4.740.000/lembar; kode: AAPL) adalah yang tertinggi. Indeks DJIA sudah berusia 135 tahun.

2.4 Indeks S&P 500, sudah berusia 63 tahun, disusun berdasarkan kapitalisasi pasar saham free float (yang diperdagangkan secara bebas) semua komponennya yang berjumlah 500 (sekarang 505) perusahaan besar yang tercatat di bursa-bursa efek di AS itu. Komponennya berasal dari S&P 500 Companies, yaitu daftar 500 perusahaan terbesar di AS, yang mencakup semua komponen indeks DJIA.

Indeks LQ30 dan LQ45 di IDX, per 1 Agustus 2019, sudah menerapkan pembobotan saham menurut rasio free float, yang tidak memperhitungkan saham yang dipegang oleh siapa pun di atas 5%, misalnya pendiri perusahaan, pemegang saham mayoritas, saham treasuri.

2.5 Tentang penambahan saham perusahaan yang baru IPO (go public) ke sebuah indeks

2.5.1 Penambahan itu tidak menaikkan atau menurunkan angka/nilai indeks yang bersangkutan melainkan mengurangi bobot (weighting) setiap saham yang sudah ada sebelumnya.

2.5.2 Jika sebuah indeks didasarkan pada pembobotan kapitalisasi pasar setiap saham komponennya, misalnya indeks IDX, yang akan turun adalah bobot kapitalisasi pasar setiap saham komponennya.

2.5.3 Jika sebuah indeks didasarkan pada pembobotan harga setiap saham komponennya, misalnya indeks DJIA, yang akan turun adalah bobot harga saham setiap komponennya.

2.5.4 Setelah penambahan atau pencantuman sebuah saham harsil IPO sebuah perusahaan, naik atau turunnya harga setiap saham komponen sebuah indeks dan naik-turunnya angka indeks yang bersangkutan bergantung pada banyak faktor yang bisa bersifat khusus (firm-specific) untuk saham yang bersangkutan, bisa juga bersifat sistemik (mencakup semua saham); bisa juga sector-specific; bisa gabungan firm-specific dan systemic, atau gabungan firm-specific dan sector-specific; bisa juga gabungan ketiga faktor itu. Karena itu, sulit memperkirakan pergerakan harga saham, apalagi dalam keadaan yang super-abnormal karena pandemi ini (sifatnya juga super-systemic).