Ketika mendapat ide untuk menulis tentang pekerja gaji UMR seperti buruh, penulis teringat pada karyawannya teman penulis yang mempunyai usaha rumah makan. Karyawan tersebut masih digaji dibawah UMR yang saat ini sebesar 3,3 juta. Yang ia dapatkan sekitar 2,5 juta. Namun hebatnya dengan jumlah yang masih mini tampaknya dia berusaha mengimpress pacarnya dengan membeli motor kereen dengan harga sekitar 30 jutaan. Gaji boleh kecil, gengsi harus tetap besar =P

Naah balik ke topik, jadi bisa ga sih para UMRers ini bermimpi ? menyekolahkan anak hingga ke jenjang yang tinggi, memiliki dana pensiun yang cukup ? jaminan kesehatan ??

Angka 3,3 juta sebenarnya sudah terdengar woww saat penulis mendengar. Gaji satpam dikomplek penulis bahkan hanya 1,1 - 1,4 + tunjangan makan

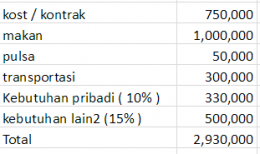

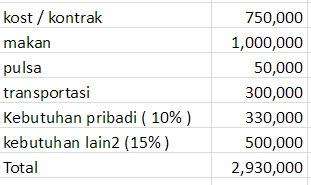

Oke pertama - tama kita hitung dulu dari biaya hidup untuk pekerja seperti buruh yang menerima gaji minimum ( UMR ) jakarta 3,3 juta.

Angka ini menggunakan asumsi sebagai single. Bila menikah tentu pasangan perlu untuk bekerja, bila tidak sulit rasanya membayangkan menutup biaya hidup anak. Untuk asumsi membiaya pendidikan anak penulis akan menjabarkannya dilain kesempatan, sementara untuk jaminan kesehatan kita menggunakan standar minimum dengan BPJS yang syukur alhamdulilah akhirnya sekarang ada walau tentu perlu banyak perbaikan.

Oke, dari angka pengeluaran bulanan 3 juta satu bulan maka kira - kira bisa disisihkan 10% dari penghasilan untuk investasi berarti 300 ribu setiap bulannya dan didapat 3,6 juta setiap tahunnya. Kita kesampingkan efek inflasi dengan jumlah investasi yang disisihkan konstan tetap sama 3,6 juta setiap tahunnya

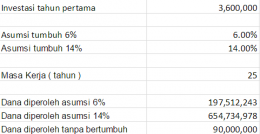

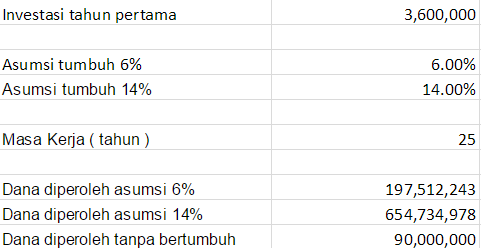

Setelah 25 tahun bekerja kira - kira berapa sih yang bisa didapat hasil investasi oleh para pekerja UMR ini ??

Dengan investasi selama 25 tahun maka profile investasi ini cocok sekali dimasukkan ke reksadana saham. Dengan rata - rata return 15 - 20% dalam jangka panjang maka disini saya menggunakan asumsi konservatif pertumbuhan 14% setahun. Lalu berapakah yang akan didapat ? 654 juta !! 6x dari bantal !! 3x dari deposito !!!

Sekali lagi penulis tidak berusaha menggampangkan kehidupan dengan gaji pas -pasan ( sueer ) namun justru penulis menekankan pentingnya disiplin investasi untuk mendapatkan jaminan hidup yang layak ketika nantinya sudah memasuki masa pensiun

tentu case nya berbeda bila memiliki pendidikan tinggi, penghasilan besar dengan potensi peningkatan karir yang luar biasa. Sayangnya tidak semuanya memiliki kesempatan itu, namun penulis percaya setiap orang berhak memiliki mimpinya. Dalam hal ini menjalani masa tua dengan tenang

Selain investasi pribadi tentunya para pekerja mendapatkan dana investasi lain dari BPJS yang mengambil gaji sekitar 5% setiap bulannya. Dengan melihat angka tersebut dan asumsi pertumbuhan investasi dari BPJS sebesar 5% dan 8% maka didapatkan angka seperti dibawah. Sekedar catatan kenapa asumsi pertumbuhan investasi oleh BPJS lebih rendah karena pengelolaan investasi oleh BPJS lebih konservatif

Lalu mungkin ga sih setelah pensiun kita makan bunga saja untuk menutup biaya hidup bulan, everyone's dream rights ??

Penulis membuat 3 asumsi disini dengan perkiraan bunga deposito 6% setahun, best case untuk hasil investasi optimal,sementara worst case apabila investasi tidak bertumbuh sama sekali. Berdasarkan simulasi sederhana yang penulis buat bunga didapat sebulanyang digunakan untuk menutup biaya hidup bulanan, maka bila hasil investasi seperti best case diperoleh bunga 4,6 juta sebulannya.

Secara matematis angka ini cukup untuk mengcover biaya hidup bulanan pensiunan dengan gaji UMRers yang sekitar 3 juta sebulannya..

Tentunya ketika kita memasuki masa pensiun, kita menginginkan kemandirian finansial. Layanan kesehatan terjamin asuransi, biaya hidup sehari - hari bisa tercover dari makan bunga bank (siapa sih yang ga mau ?? ). Syukur – syukur anaknya mapan dan peduli orang tua.