Hello there, I tried to make some article about business, finance and other interesting topics.

Hope you all enjoy reading my article.

Thank you.

(Linked In: Jeins Pambo)

Gambar 3 : Laporan Posisi Keuangan (Sebagian) PT XYZ per tanggal 31 Desember 20xx

Gambar diatas merupakan gambaran atas posisi/kondisi keuangan aset lancar dan kewajiban PT XYZ per tanggal 31 Desember 20XX. Dengan laporan posisi keuangan(sebagian) ini dapat digunakan untuk menghitung current ratios dan quick ratios.

Gambar 4 : Rumus Current Ratios

Current ratios (rasio lancar) digunakan untuk melihat kemampuan perusahaan untuk melunasi kewajiban lancarnya dengan menggunakan aset lancarnya. Sebagai contoh, dari data pada gambar 3 dapat diketahui current ratios PT XYZ yaitu sebesar 2x. Current ratios ini diperoleh dari Rp 30.000,-/Rp 15.000,- = 2x. Dengan kata lain, berdasarkan aset lancarnya perusahaan memiliki kemampuan sebesar 2x untuk melunasi kewajiban lancarnya.

Gambar 5 : Rumus Quick Ratios

Quick ratios merupakan seuatu alternatif dalam melihat kemampuan perusahaan melunasi kewajiban lancarnya. Inventory dikurangi dari jumlah current assets disebabkan karena inventory membutuhkan waktu yang cukup lama untuk dijual dan dikonversi menjadi kas yang akan digunakan untuk melunasi kewajiban lancar. Sebagai contoh, dari data pada gambar 3 dapat diketahui quick ratios PT XYZ yaitu sebesar 1,57x. Quick ratios ini diperoleh dari (Rp 30.000 – Rp 6.500)/Rp 15.000,- = 1.57x. Dengan kata lain, berdasarkan aset lancar setelah dikurangi inventory perusahaan memiliki kemampuan sebesar 1.57x untuk melunasi kewajiban lancarnya.

Rasio yang akan dibahas selanjutnya yaitu rasio solvabilitas. Rasio solvablilitas digunakan untuk mengetahui kemampuan perusahaan dalam melunasi hutang jangka panjang perusahaan. Perlu diperhatikan bahwa penekanannya yaitu pada hutang jangka panjang perusahan yang merupakan sumber pendanaan bagi perusahaan. Sumber pendanaan perusahaan ini sendri terdiri atas pendanaan ekuitas dan pendanaan dari hutang (loan, bonds, dsb).

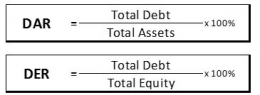

Rasio solvabilitas secara umum yang digunakan yaitu DAR dan DER. DAR atau debt to total assets ratios digunakan untuk melihat komposisi hutang terhadap jumlah aset perusahaan. Sementara DER atau debt to equity ratios digunakan untuk melihat perbandingan antara pendanaan hutang dan pendanaan dari ekuitas perusahaan. Rumus DAR & DER masing-masing terlihat sebagai berikut;

Gambar 6 : Rumus Debt to Assets Ratios & Debt to Equity Ratios

DAR & DER sangat penting bagi para pengguna laporan keuangan terutama investor dan kreditor dalam rangka melihat komposisi pendanaan perusahaan. Bagi investor komposisi pendanaan ini akan memengaruhi tingkat pengembalian atas modal yang diberikan. Sementara untuk kreditor, komposisi ini memberikan indikasi awal mengenai kemampuan perusahaan untuk melunasi hutang yang dimilikinya.

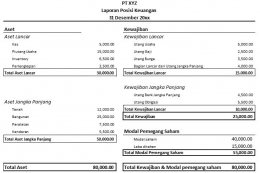

Gambar 7 : Laporan Posisi Keuangan PT XYZ per 31 Desember 20xx

Berdasarkan data pada gambar 7, diketahui total assets sebesar Rp 80.000,- total equity sebesar Rp 55.000,- dan total debt sebesar Rp 14.000,-. Total debt ini berasal jumlah dari hutang yang miliki perusahaan yang merupakan dana yang dipinjamkan oleh pihak lain kepada perusahaan. Total debt sebesar Rp 14.000,- berasal dari hutang bank jangka panjang sebesar Rp 4.500,-, hutang obligasi sebesar Rp 5.500,- dan bagian lancar atas hutang jangka panjang sebesar Rp 4.000,-.

Pada 31 Desember 20xx, DAR & DER PT XYZ masing-masing sebesar 17,5% dan 25,45%. DAR diperoleh dari total debt dibagi total assets dikali seratus persen (perhitungannya sebagai berikut; (Rp 14.000 : Rp 80.000) x 100%)). Sementara itu, DER diperoleh dari total debt dibagi total equity dikali seratus persen (perhitungannya sebagai berikut; (Rp 14.000 : Rp 55.000) x 100%)).

Demikian pembahasan mengenai rasio keuangan bagian 1, perlu kembali diingat bahwa ketika hendak menggunakan rasio-rasio ini, pertama-tama kita harus mengetahui tujuan kita melakukan perbandingan item-item dalam laporan keuangan, apakah untuk menetahui tingkat keuntungan yang dihasilkan, atau untuk mengetahui kemampuan perusahaan dalam melunasi kewajiban atau hutang akan akan jatuh tempo maupun untuk mengetahui kemampuan perusahaan melunasi kewajiban atau hutang dalam jangka panjang. Rasio aktivitas dan rasio pasar akan dibahas selanjutnya pada bagian 2 dari artikel ini. See you soon, hope you all enjoy the reading. Thank you.