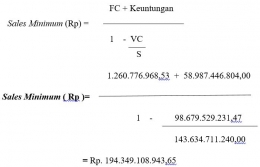

Marjin Kontribusi Rp 45.710.438.986,96

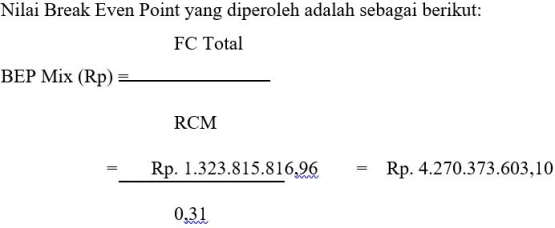

Biaya Tetap (Rp 1.323.815.816,96)

Laba Rp 44.386.623.170,00

ilustrasi pribadi

- Biaya Tetap Naik 10% Biaya Variabel Turun 5% dan Harga Jual Tetap Perubahan yang terjadi ketika adanya kenaikan biaya tetap sebesar 10%, penurunan biaya variabel sebesar 5% dan harga jual tetap adalah nilai Break Even Point mengalami penurunan sebesar Rp 3.748.255.852,38 daripada tahun sebelumnya tetapi dapat menaikkan laba sebesar Rp 54.191.536.244,72.

- Biaya Tetap Naik 10%, Biaya Variabel Turun 5% dan Harga Jual Naik 10% Break Even Point mengalami penurunan sebesar Rp 3.014.901.446.48 dan laba yang diterima adalah naik sebesar Rp 78.228.450.712,72.

- Biaya Tetap turun 5%, Biaya Variabel Naik 10%, dan Harga Jual Turun 5% Dengan metode ini, Hasil Break Even Point yang didapatkan lebih tinggi dibandingkan kedua asumsi sebelumnya, yaitu Rp 5.703.514.857,62 dan laba diterima mengalami penurunan sebesar Rp 27.560.267.171,28. Perubahan dari berbagai faktor tersebut perlu dijadikan suatu bahan pertimbangan bagi perusahaan karena hal ini mempengaruhi besar kecilnya laba yang akan diperoleh. Berdasarkan hasil yang diperoleh dari ketiga asumsi tersebut asumsi kedua dinilai lebih baik dari kedua asumsi lainnya karena laba yang didapatkan lebih besar dengan nilai BEP yang diperoleh adalah rendah.

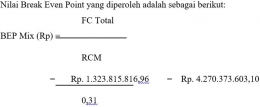

3. Menilai Break Even Point pendekatan Sales Minimum

Kita asumsikan bahwa perusahaan meminta kenaikan 35% dari tahun sebelumnya yaitu 30,42%. Berikut penyelesaiannya :

Laba Tahun 2013 : 43.694.405.040

Kenaikan yang diinginkan : 35%

= (1+0,35) x 43.694.405.040

= 1,35 x 43.694.405.040

= Rp. 58.987.446.804

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!