ilustrasi pribadi

- Perubahan Biaya Variabel Meningkatnya variable cost per unit akan meninggikan tingkat Break Even Point, sedangkan penurunan variable cost per unit akan mempunyai pengaruh yang sebaliknya.

- Perubahan Biaya Tetap Suatu perusahaan apabila meningkatkan fixed operating cost, maka tingkat Break Even Point akan meningkat pula, demikian juga halnya bila fixed operating cost diturunkan, maka tingkat Break Even Point pun akan bergerak turun ke titik yang lebih rendah.

- Perubahan Harga Jual Kenaikan harga jual per unit akan menurunkan tingkat Break Even Point dan sebaliknya penurunan tingkat harga jual per unit akan membawa pengaruh terhadap menurunnya Break Even Point (Syamsuddin, 2011:96).

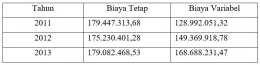

1. Untuk langkah awal penentuan BEP perusahaan, kita lebih dahulu memisahkan biaya semivariabel ke dalam biaya tetap dan dan biaya variabel.

ilustrasi pribadi

ilustrasi pribadi

ilustrasi pribadi

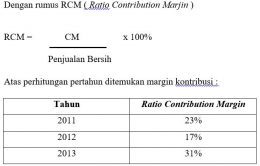

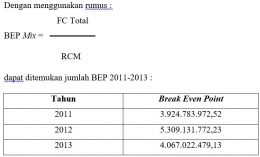

3. Menganalisis BEP dengan metode matematik

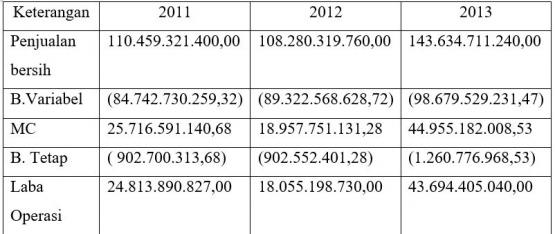

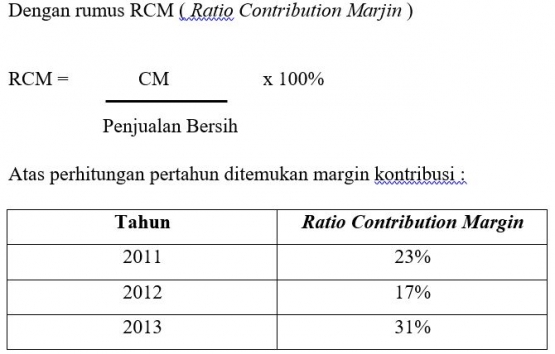

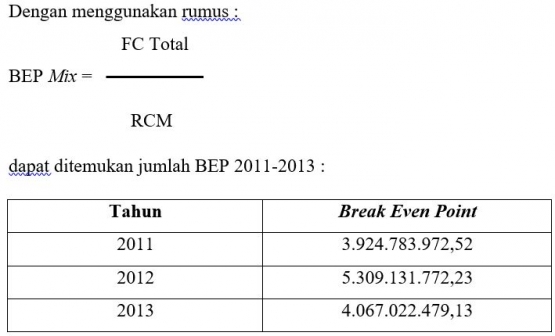

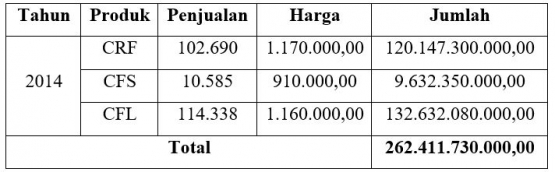

ilustrasi pribadi

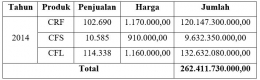

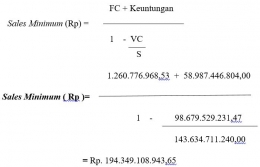

Dari semua proses yang ada, maka ada 3 alternatif pilihan terkait perencanaan penjualan dan laba untuk periode 2014 :

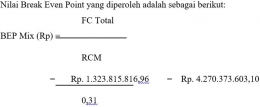

1. Menentukan Nilai Break Even Point dengan berdasar hasil perkiraan penjualan 2014

ilustrasi pribadi

Penjualan Bersih Rp 149.323.944.680,00

Biaya Varibel (Rp 103.613.505.693,04)

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!