Perdagangan antar negara dan pertumbuhan ekonomi global mendorong pemerintah untuk turut mengembangkan regulasi mengenai perpajakan internasional. Tidak hanya mengatur perpajakan atas transaksi dan peristiwa ekonomi dalam negeri, regulasi mengenai perdagangan antar negara dan hal-hal yang berkaitan dengannya perlu diterapkan. Salah satu regulasi pemerintah untuk perdagangan internasional diterapkan dalam Peraturan Menteri Keuangan No. 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap.

PMK No. 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap diterbitkan untuk memberikan kepastian hukum bagi subjek pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap dalam melaksanakan hak dan kewajiban perpajakan di Indonesia. Bentuk Usaha Tetap yang diatur dalam PMk No. 35/PMK.03/2019 berkaitan erat dengan pajak berganda serta hal-hal mengenai perpajakan internasional. Guna memahami keterkaitan antara kedua hal tersebut, berikut ini diuraikan masing-masing mengenai Bentuk Usaha Tetap dan Pajak Berganda.

Bentuk Usaha Tetap

Bentuk Usaha tetap dalam Pasal 4 PMK No. 35/PMK.03/2019 didefinisikan sebagai bentuk usaha yang dipergunakan oleh orang pribadi asing atau badan asing untuk menjalankan usaha atau melakukan kegiatan di Indonesia. Usaha dan kegiatan yang dimaksud yaitu segala sesuatu yang dilakukan untuk mendapatkan, menagih, atau memelihara penghasilan. Adapun kriteria untuk dapat disebut sebagai Bentuk Usaha Tetap harus memenuhi hal-hal berikut ini :

- Adanya suatu tempat usaha (place of business) di Indonesia.

- Tempat usaha di Indonesia bersifat permanen.

- Tempat usaha di Indonesia digunakan oleh Orang Pribadi Asing atau badan Asing untuk menjalankan usaha atau melakukan kegiatan.

Dikecualikan dari tiga kriteria tersebut, beberapa bentuk usaha berikut ini tetap disebut sebagai bentuk usaha tetap meskipun tidak memenuhi tiga kriteria yang disebutkan di atas. Bentuk usaha yang dimaksud yaitu :

- Proyek konstruksi, instalasi, atau proyek perakitan.

- Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain. Pemberian jasa dilakukan lebih dari enam puluh hari dalam jangka waktu dua belas bulan.

- Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

- Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia. Akan tetapi, agen atau pegawai yang dimaksud menerima premi asuransi atau menanggung risiko di Indonesia.

Pajak Berganda

Pajak berganda merupakaan pengenaan dua jenis pajak oleh dua negara berbeda terhadap satu objek pajak atau penghasilan yang sama. Misalnya Tuan Takur warga Negara A berdagang di Negara B dengan memperoleh penghasilan 10.000.000. Atas penghasilan yang diperoleh di Negara B, telah dipotong pajak penghasilan. Selanjutnya uang tersebut disimpan atau dibawa ke negara asal Tuan Takur yaitu Negara A. Di Negara A Tuan Takur harus melaporkan kembali penghasilannya yang diperoleh dari Negara B dan juga dikenai pajak. Keadaan yang dialami Tuan Takur tersebut disebut sebagai pajak berganda.

Guna menghindari terjadinya pajak berganda maka beberapa negara saling bekerjasama dan membuat persetujuan Penghindaran Pajak Berganda (P3B). Model P3B atau disebut juga Tax Treaty dilakukan dengan tujuan untuk :

- Mencegah pengenaan pajak ganda dari dua negara atas satu objek penghasilan yang sama.

- Mencegah terjadinya penghindaran pajak, misalnya pengalihan penghasilan ke negara bebas pajak (tax heaven country).

- Mendorong kemajuan perdagangan internasional di negara sumber penghasilan. Hal ini pada umumnya dilakukan dengan memberikan pengurangan tarif di negara sumber atau negara tempat terjadinya peristiwa ekonomi / perdagangan.

- Meningkatkan arus modal.

Model persetujuan penghindaran pajak berganda (P3B) terdiri dari Model OECD, Model UN, dan Model Indonesia. Model OECD dikembangkan oleh Organization for Economic Cooperation and Development (OECD) dengan anggota yang terdiri dari 26 negara. Model UN dicetuskan oleh PBB yaitu dengan terbitnya The United Nations Model Double Taxation Convention Between Developed and Developing Countries. Model UN dimaksudkan untuk memperluas tax treaty dengan meningkatkan investasi asing. Selain itu, model UN juga diharapkan mampu menjadi sarana guna menumbuhkan perekonomian dan sisi sosial dari negara-negara berkembang. Adapun Indonesia mengembangkan model sendiri yang disebut Model Indonesia. Model Indonesia merupakan kombinasi dari Model OECD dan Model UN.

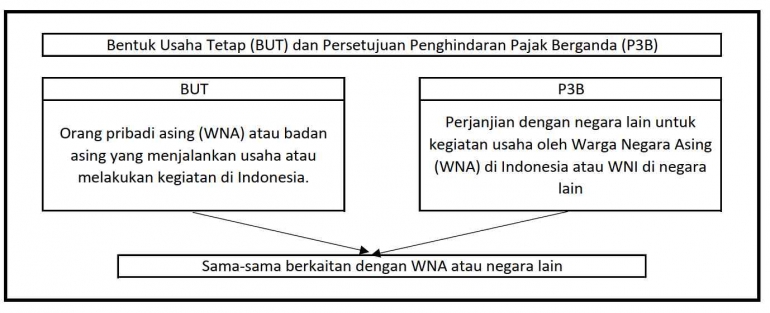

Bentuk Usaha Tetap (BUT) dan Persetujuan Penghindaran Pajak Berganda (P3B)

Sebagaimana telah dijelaskan pada awal tulisan, pengertian Bentuk Usaha Tetap yaitu bentuk usaha yang dipergunakan oleh orang pribadi asing atau badan asing untuk kegiatan usaha di Indonesia. Dari kalimat tersebut telah jelas bahwa yang dimaksud ialah orang pribadi asing atau badan asing, yaitu pihak-pihak yang berkewarganegaraan asing, dan bukan penduduk warga negara Indonesia. Pengertian tersebut memperjelas keterkaitan Bentuk Usaha Tetap (BUT) dengan Persetujuan Penghindaran Pajak Berganda (P3B). Sebab, baik BUT maupun P3B, keduanya diperuntukkan bagi warga negara asing yang melakukan kegiatan usaha di Indonesia.