UMKM Berinovasi Dalam Krisis

Ketika perekonomian dilanda krisis seperti tahun 1997/1998 di Indonesia dan Asia, pelaku Usaha Mikro Kecil dan Menengah (UMKM) adalah yang paling mampu bertahan, bahkan mampu melakukan kreativitas agar tetap bertahan dan mempertahankan eksistensinya. Inovasi terus dilakukan, bahkan sinergi dengan berbagai elemen terkait untuk pengembangan akses pasar, permodalan, tenaga kerja bahkan bahan baku.

Sebagai Volunteer Kampung UKM Digital di Pasar Batik Trusmi Cirebon, saya memahami betul betapa tidak mudahnya menjadi pengusaha. Para Pengrajin Batik, semula hanya menjadi produsen yang menitipkan barangnya hasil kerajinannya di pusat perdagangan batik atau di mall-mall di Jakarta dan kota besar lainnya. Dengan sistem konsinyasi dan pembayaran berkala.Pengrajin, hanya akan jadi pengrajin. Begitu pun buruh pengrajin, hanya akan tetap jadi buruh pengrajin dengan upah yang tidak akan pernah menjadi kaya. Bahkan upahnya jauh dibawah UMR Pabrik, sehingga kecenderungan anak muda lebih memilih kerja di pabrik, dibanding dengan memupuk keahlian menjadi pengrajin batik. Ini satu fenomena, pengrajin menjadi kehilangan tenaga kerja potensial. Ini yang pernah terjadi di Trusmi dan beberapa komunitas lainnya di Cirebon seperti Rotan Galmantro, Gerabah Jamblang, Sandal Kebarepan, mebelair Cikeduk, serta makanan olahan lainnya.

Namun, peranan para pemikir yang peduli, pemerintah, elemen masyarakat terdidik, kemudian melakukan inovasi dengan membangun Pasar Batik Trusmi. Pengrajin, dibuatkan kios gratis dan menjual produknya langsung di Pasar. Berhasil? Tidak.

Pengrajin menjadi pedagang pasar ternyata tidak mudah, merubah prilaku dan kebiasaanlah yang paling sulit. Bahkan lebih dari itu, beban ekonomi yang semakin bertambah, karena barang tidak laku, beban ekonomi tetap ada. Perjuangan belum selesai, inovasi pemasaran dilakukan dengan digitalitasi.

Bekerjasama dengan Telkom Indonesia, membangun konsep pemasaran digital, ternyata mampu membuat pasar terbuka secara luas. Pembeli semakin banyak melalui online, tapi juga berimbas kepada pembeli offline yang semakin hari semakin banyak, sehingga pasar batik trusmi semakin banyak dikunjungi, di sisi lain omset online juga semakin melesat.

Para anak muda, menjadi tertarik sebagai penjual, bisa punya keuntungan melebihi bekerja pabrikan, bahkan atas banyak permintaan dan pesanan batik, membuat mereka menjadi kreatif membuat design, bahkan tidak jarang mereka menjadi yang paling innovator dalam produksi dan olahan membuat batik yang lebih ramah lingkungan.

Lain di Cirebon, dimana komunitas pengusaha sudah berkumpul per area, lain juga di Sumedang. Bupati H Dony Ahmad Munir, memandang bahwa Pelaku UMKM perlu medapatkan porsi lebih besar dalam perhatian membangun Sumedang lebih kreatif, sehingga ditengah tekanan ekonomi global, bisa tetap bertahan. Beberapa kampung kreatif sudah di launching, mulai dari Kampung Alumunium, Kampung Baja Ringan, Kampung Sepatu dan Kampung Kaos Kaki. Selain itu, pelaku ekonomi kreatif lainnya yang dikelola oleh pelaku UMKM seperti Ubi Cilembu, Kopi Sumedang, Salak Conggeang, Mangga Gedong Gincu, mendapat perhatian yang sama.

Atas perhatian Bupati kepada pelaku ekonomi kreatif dan para UMKM ini, Sumedang mendapatkan apresiasi dari Gubernur Jawa Barat sebagai Kabupaten Terkreatif di Jawa Barat. Apresiasi ini, diberikan langsung oleh Gubernur kepada Bupati di Bandung.

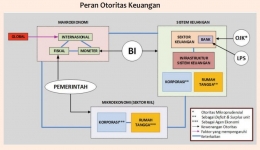

Bank Indonesia sebagai Otortas Makroprudensial