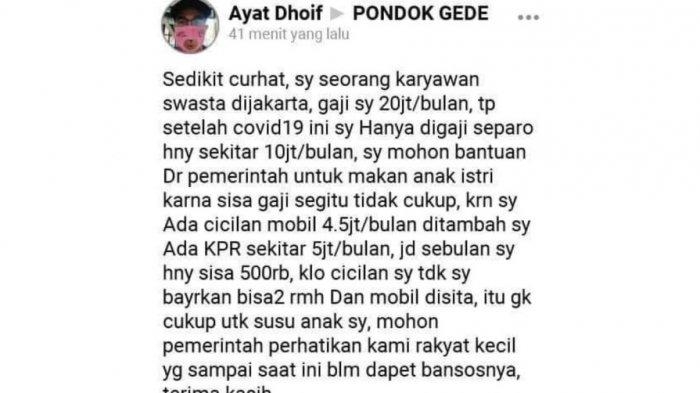

Lagi-lagi ada berita yang menghebohkan di dunia maya. Berdasarkan salah satu postingan bernama Ayat Dhoif menyebutkan bahwa dia seorang karyawan yang dahulu mempunyai gaji 20 juta per bulan. Jumlah cicilan rumah sebesar 5 juta per bulan dan cicilan mobil sebesar 4.5 juta per bulan.

Permasalahannya adalah sekarang karyawan ini hanya digaji setengahnya yaitu 10 juta. Sehingga dari total gaji sekarang dan potongan cicilan, dia hanya punya sisa 500 ribu rupiah. Akhirnya dia meminta bansos dan bilang bahwa dia termasuk rakyat kecil.

Postingan ini sontak mengundang banyak komentar dari netizen. Apakah seorang yang masih punya gaji sebesar 10 juta masih layak meminta bansos dan dikategorikan termasuk rakyat kecil?

Teori dasar pengelolaan keuangan mengajarkan mengenai rasio 40 30 20 10. Ini artinya 40 persen untuk pengeluaran sehari-hari, 30 persen untuk tagihan, 20 persen untuk saving atau investasi dan 10 persen untuk shadaqah.

Sedangkan berdasarkan ratio utang dan pendapatan terdapat 3 kategori ratio. Ratio kurang dari 35 persen dikatakan ideal. Ratio antara 36 sampai dengan 49 persen kurang ideal namun bisa diperbaiki. Sedangkan ratio lebih dari 50 persen berarti tidak ideal dan Anda berada di zona kesulitan keuangan.

Sebelum adanya penurunan gaji, seorang Ayat ini harusnya tahu bahwa utang konsumtifnya sudah besar. Mungkin gaya hidup karyawan bergaji 20 juta yang menyebabkan dia membuat cicilan terlalu besar. Sehingga lupa juga untuk menabung.

Dilihat dari jumlah cicilan rumah, saya kalkulasikan harga rumahnya sekitar 1 milyar dengan asumsi cicilan 10 tahun dan uang muka 30 persen.

Sedangkan dari cicilan mobil, saya kalkulasikan harga mobilnya sekitar 250 juta dengan asumsi cicilan 3 tahun dan uang muka 30 persen. Mungkin mobil sejenis MPV (Multi Purpose Vehicle) atau mobil keluarga.

Merunut kepada teori ratio, kasus Ayat berada di posisi nomor dua yaitu kurang ideal namun bisa diperbaiki. Cara memperbaikinya adalah dengan menambah pendapatan dan mengurangi utang konsumtif.

Opsi menambah pendapatan tentu dicoret dalam kasus ini. Saat ini sudah jelas pendapatannya dipotong 50 persen. Jadi pilihannya adalah mengurangi utang konsumtif.

Utang yang dimiliki adalah utang cicilan rumah dan mobil. Rumah merupakan kebutuhan primer, kebutuhan yang mendasar. Maka mungkin cicilan rumah masih bisa dipertahankan.

Namun jika betul-betul ingin membuat keuangan lebih sehat, mulai kurangi cicilan rumah. Misalnya mencoba untuk pindah ke rumah yang lebih kecil, sehingga cicilan lebih murah. Dari sisi biaya perawatan pun akan lebih murah.

Sedangkan mobil yang merupakan kebutuhan tersier, bisa kita hilangkan. Namun jika mobil merupakan hal penting karena berfungsi menopang transportasi Anda bekerja, maka lakukan langkah mengurangi cicilan mobil. Gantikan dengan mobil yang lebih compact dan harga lebih murah.

Kurangi kedua cicilan sampai batasnya adalah mencapai 30 persen dari pendapatan kita. Ini dapat menyelamatkan kesehatan keuangan kita. Mulai pula dengan mengurangi gengsi dan berpikir logis dengan keuangan kita saat ini.

Namun jika Anda sudah terjebak dengan gaya hidup kalangan menengah dan tidak mau melepaskan diri, mungkin Anda perlu mempersiapkan diri untuk krisis keuangan pribadi Anda. Paling terburuk adalah Anda akan mempunyai hutang seumur hidup.

Sejujurnya pandemi Corona masih belum bisa diprediksi kapan berakhir, sehingga lebih baik memperbaiki daripada terlambat. Bahkan jika suatu saat keuangan sudah pulih kembali, selalu implementasikan rumus 40 30 20 10 dalam mengelola keuangan. Niscaya keuangan Anda akan sehat walafiat.