(Membantu Nasabah Menyelesaikan Masalahnya 30)

Ketika melakukan konsultasi, kami sering mendapatkan pertanyaan seperti ini: “Mobil sudah ditarik tapi kenapa masih ada utang?”

Pertanyaan dengan bunyi yang kurang lebih sama juga kalau yang ditarik adalah motor. Demikian juga dengan yang menariknya adalah Bank atau Leasing.

***

Salah satu contohnya yang mengajukan pertanyaan yang kurang lebih sama juga ketika berkonsultasi dengan kami adalah sebagaimana yang berikut ini yang komunikasinya kami lakukan via email.

Contoh kasus ini kami ambil dari salah satu contoh kasus terbaru dari sekian puluh yang yang sudah adasebelum-sebelumnya namun belum sempat mempostingnya.

***

BapakI/bu ysh,

Saya memperoleh nmr telp 0812 8208 2693 dari internet pada sebuah Web Lembaga Bantuan Mediasi Nasabah.

Saya pernah mengambil kredit pada sebuah bank (Leasing, kredit mobil) sekitar 14 Juni 2011 senilai 84juta dengan DP tertentu dan cicilan sebesar 2juta sebulan, dgn jangkan waktu 36 x angsuran, atau berakhir pada 14 Mei 2014.

Karena suatu hal, pada sekitar bulan Oktober 2012 mobil saya ditarik. Sejak ditarik oleh pihak leasing, saya tidak pernah mendapat informasi apapun termasuk kapan mobil tersebut akan dilelang. Saya benar2 dirugikan. Terkesan mereka sangat tertutup dan tidak memberi kesempatan kepada nsabah utk menyelesaikan persoalaannya.

Terakhir saat saya ke bank tsb yang berlokasi di xxxxx sekitar pertengahan 2013 lalu, informasi yg saya peroleh mobil tersebut sdh dilelang, dengan nilai lelang yang belum bisa mereka berikan. Saya diminta berhubungan ke Jakarta utk mengetahui nilai lelang tersebut. Dengan PIC yang diberikan, sy coba berhubungan dgn ybs hingga 2 bulan lebih, dan saya tidak memperoleh informasi apapun dari ybs, kecuali masih dalam proses katanya. Saat di bank Xxxxx tsb, sy ada diberikan sebuah kertas yang isinya kewajiban yang harus saya bayarkan yang bertanggal Okotober 2012. Ketika saya tanya mengapa suratnya tidak pernah sampai ke saya dan baru diberikan saat ini, mereka hanya menjawab tdk mengetahui alamat sy, sehingga alamat yg tercantum pada surat adalah alamat showroom tempat saya mengambil mobil. Saya merasa keberatan juga utk urusan ini. Saat itu besaran nilai yang harus saya bayarkan adalah 43jutaan.

Saat saya mengajukan pinjaman ke sebuah bank periode Desember 2014 lalu, saya terkendala BI Checking.

Saya mencari informasi tsb dgn datang ke BI setempat, dan sy peroleh benar sy punya permasalahan BI checking dgn status coll 5, dan nilai tertunggak 841ribuan.

Bukti SID tsb sy berikan ke bank yg memblacklist dan sy meminta agar bisa diselsaikan, dan ini mmg sesuai arahan dari bank tsb dgn meminta saya membuat satu surat permohonan.

Yang mengherankan saya, bbrp hari lalu saya memperoleh konfirmasi lisan dari bank leasing tsb bahwa nilai lelang mobil sy sdh diperoleh sebesar 55juta. Namun saya diminta masih harus membayar 17jutaan lagi.

Saya tdk mengerti dgn hitungan lembaga leasing tsb, yang pada 29 Oktober 2012 menyampaikan bahwa kewajiban saya adalah 43jutaan, sementara pada periode April 2013 mobil sdh dilelang dgn nilai 55juta, dan nilai tunggakan di SID bank BI tdk menyebut angka 17jutaan, melainkan 841ribuaan pada November 2014.

Menurut Bapak apakah benar informasi yg diberikan oleh bank tsb, apakah saya bisa memperoleh dasar hitungannya, dan apa yg harus saya lakukan ?

demikian sy sampaikan, mohon pencerahannya

salam

Tarxxxx

***

Selang beberapa hari berikutnya, yang bersangkutan juga mengirimkan email kepada kami yang isinya sebagai berikut:

Pak Pulo Siregar ysh,

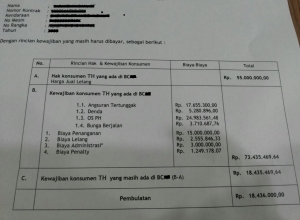

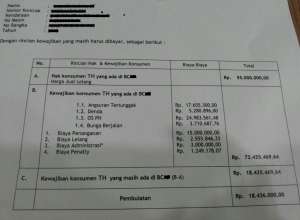

Kemarin sore sy baru dari BCxx cab Xxxxxxxxxx, mereka memberikan informasi terkait permsalahan sy sbb :

Angsuran tertunggak 17,655,300

Denda 5,280,896

OS PH 24,983,561

Bunga berjalan 3,710,687

Biaya Penanganan 15,000,000

Biaya Lelang 2,555,846

ADM 3,000,000

-------------

Jumlah : 72,186,290

Saya sampaikan keberatan dgn semua angka tersebut :

Faktanya, Saya sdh membayar sampai dengan katakan 15 kali (Agustus 2012 atau paling tidak hingga Juli 2012, saya tdk ingat) dari total 36 kali, dgn perbulan sebesar Rp 1.961.700,-. Memang karena suatu hal, saat itu saya yang meminta agar mobil tersebut ditarik dgn nilai disepakati secara lisan (by phone) adalah 1,5 juta utk xxxxx-xxxxxxxxxx (bukan 15juta).

Saya juga punya cicilan kredit dgn BCXX cab Xxxxx utk barang bergerak lainnya, dan lunas tdk bermasalah. yang saya tahu besarnya nilai denda jika terlambat adalah 7.500,- perhari.

Tentang bunga berjalan, bukankah cicilan mobil selama ini tmsk kredit bank manapun, utk setiap nilai setoran perbulan adalah akumulasi pokok ditambah bunga ? Saya selama ini membayar hingga Agustus 2012.

Sebuah surat yang saya lampirkan dari BCXX Cab Xxxxx (yang baru diberikan pada Juni-Juli 2013 lalu saat saya ke ktr BCXX Cab Xxxxx, sementara surat bertanggal 22 Oktober 2012, dengan alamat Showroom, bukan alamat saya atau setidaknya dapat dilakukan by phone karena saya pindah ke Xxxxxxxxxx), perihal Pemberitahuan kewajiban yang harus dibayar sebesar Rp 43jutaan, sehingga mobil dapat diambil kembali. Tentang surat ini saya sangat kecewa dengan cara kerja BCXX yang mau dan berani melakukan cara2 manipulasi dan tdk terpuji.

Faktanya saat saya kesana pada Juni-Juli 2013 lalu, mobil ternyata sdh dilelang pada April 2013 dgn nilai (yang baru saya peroleh kemarin dari Ktr BCXX Cab Xxxx) sebesar 55 Juta. Padahal harga pasar saat itu masih 70-75 Jutaan, namun djual sangat jauh dibawah harga pasar. Sementara mobil juga kita cicil dgn all risk asuransi.

Berarti dari Mei 2013 hingga Mei 2014 (12bulan) tidak ada lagi urusan saya dgn mobil tersebut, tdk juga oleh BCXX karena barang bergerak sudah dilelang. Harusnya tidak ada beban yg muncul setelahnya, termasuk bunga berjalan, denda dan biaya parkir.

Jika ada denda dan parkir maka denda dan parkir yang terhitung adalah 7 bulan (dari Sep 2012, hingga Maret 2013) atau setara dengan 210 hari. Jika Denda adalah 7,500,- per hari dan parkir adalah 15.000,- perhari, maka total Denda + Parkir adalah 4.725.000,-

Dan bunga apa yang tumbuh selama 7 bulan tersebut sehingga bernilai Rp 3.710.687,- ?

Hal lain, pada hasil BI Checking, tidak menyebutkan apapun perihal besarnya nilai tertunggak kecuali yang tercantum pada SID tersebut.

Surat dalam bentuk scan segera saya kirimkan. Saya perlukan perbaikan status sy di BI terkait rencana pinjaman yg ingin sy ajukan, dan sy sangat keberatan dengan angka2 yg muncul dari BCXX.

Demikian pak Pulo, mhn bantuannya

salam

tarxxxx

***

Untuk selanjutnya mengenai hasil komunikasi kami dan langkah-langkah lanjutan yang kami lakukan tidak perlu kami informasikan di space yang terbatas ini karena bukan itu yang terpenting, tapi yang terpentingnya adalah sebagaimana yang akan saya sampaikan berikut ini yaitu , bahwa contoh kasus diatas mengkonfirmasi bahwa meskipun Mobil atau Motor ditarik Leasing atau Bank, belum tentu utang otomatis lunas.

Kenapa bisa begitu?

Karena biasanya hasil penjualan atau Lelang Mobil/Motor yang ditarik tidak bisa menutupi utang yang ada ditambah biaya-biaya yang timbul untuk keperluan penarikan berikut proses lelang. Apalagi penjualan melalui lelang harganya biasanya jauh lebih rendah dari harga pasar.

***

Oleh karena itu, apabila terjadi hal serupa kepada kita supaya langsung menanyakan kepastian mengenai posisi utangnya apakah dengan penarikan itu bisa menutupi atau tidak. Kalau bisa menutupi supaya diminta dibuatkan surat lunasnya. Surat lunas ini sangat penting. Yaitu untuk jaga-jaga adanya masalah dikemudian hari. Kalau kita sudah memegang surat lunas, tentu posisi kita sudah kuat.

Kalau tidak bisa menutupi, tentu kewajiban kita harus membayar kekurangannya supaya bisa dianggap lunas dan mendapatkan surat lunas.

Kalau misalnya ada lebihnya, kita punya hak atas kelebihan tersebut.Kalau seperti ini yang terjadi berarti selain Surat Lunas kita berhak meminta kelebihan tersebut.

***

Informasi ini penting. Karena dalam banyak kasus, bahkan sama seperti contoh kasus yang dibicarakan di atas, kebanyakan nasabah baru mengetahui bahwa dirinya masih mempunyai sangkutan utang setelah mendapat informasi dari pihak bank tempat dia mengajukan kredit. Pengajuannya ditolak karena tidak lolos BI Checking.Dan setelah dirunut-runut ternyata penyebabnya adalah masalah Mobil atau Motor yang pernah ditarik Bank atau Leasing namun masih tetap menyisakan utang, yang artinya tidak otomatis lunas waktu itu.

Yang paling menyakitkan lagi dalam kasus-kasus seperti ini adalah bahwa meskipun kita bisa langsung melunasinya pada saat itu tetapi untuk urusan pengajuan pinjaman masih akan tetap mengalami kesulitan, karena history kredit macet tersebut masih tetap muncul di BI Checking paling tidak 24 bulan lagi semenjak dilunasi. Padahal syarat normal pengajuan pinjaman untuk dapat dipertimbangkan untuk disetujui adalah harus lolos BI Checking. Meskipun persyaratan lainnya sudah memenuhi.

Oleh karena itu, sekali lagi, apabila mengalami hal yang sama, supaya jangan langsung menganggap semuanya sudah selesai, harus aktif berkordinasi dengan pihak Bank atau Leasingnya sampai segala sesuatunya tuntas supaya tidak ada masalah dikemudian hari.

Demikian, kiranya bermanfaat.

***

Dokumentasi Pribadi

***

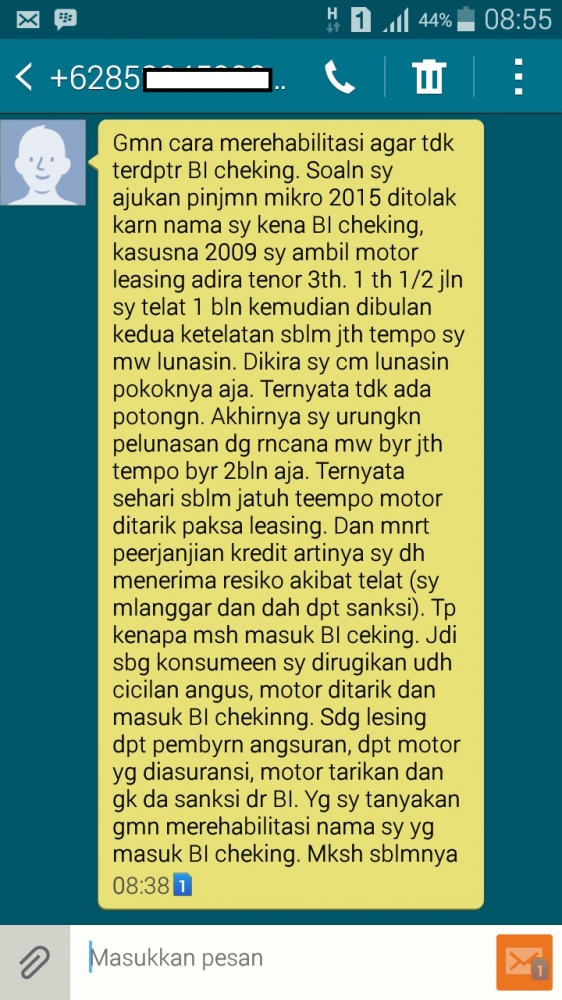

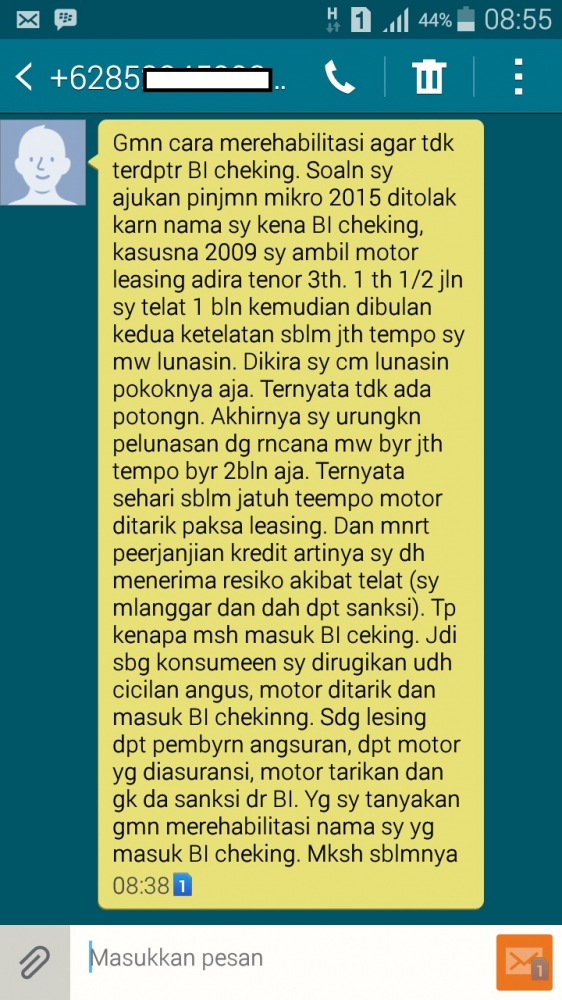

Contoh Kasus Lain seperti hasil screenshot di bawah ini:

***