ٰۤ

"Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”. (QS. Al-Hasyr: 18)

ٰۤاَيُّهَا الَّذِيۡنَ اٰمَنُوۡا اتَّقُوا اللّٰهَ وَلۡتَـنۡظُرۡ نَـفۡسٌ مَّا قَدَّمَتۡ لِغَدٍ ۚ وَاتَّقُوا اللّٰهَؕ اِنَّ اللّٰهَ خَبِيۡرٌۢ بِمَا تَعۡمَلُوۡنَ

Ayat tersebut merupakan salah satu firman Allah SWT yang mensuport atau memotifasi setiap muslim untuk bisa menjadi saleh secara finansial.

Saleh secara finansial menjadi sub tema kajian mingguan Komunitas Gembul, kelompok alumni SMP N 1 Bantul Yogyakarta, yang juga merupakan kajian terakhir Ramadhan 1442 pada Ahad 9 Mei 2021. Pemateri dalam Knowledge Sharing ini adalah M. Munif Ridwan, rekan sejawat saya yang berkarir di Bank BPD DIY sekaligus Dewan Pengawas sebuah bank Syariah di Jogyakarta.

Dalam diskusi yang dimoderatori Siti Rusmiyati ini, Om Munif membuka materi dengan menyitir nukilan Surat Al Maidah ayat 3 untuk mengingatkan kepada audiens agar selalu bersyukur.

اَلْيَوْمَ اَكْمَلْتُ لَكُمْ دِيْنَكُمْ وَاَتْمَمْتُ عَلَيْكُمْ نِعْمَتِيْ وَرَضِيْتُ لَكُمُ الْاِسْلَامَ دِيْنًاۗ

“Pada hari ini telah Aku sempurnakan agamamu untukmu, dan telah Aku cukupkan nikmat-Ku bagimu, dan telah Aku ridhai Islam sebagai agamamu”. (QS Al-Maidah : 3)

Artinya bahwa kita sebagai umat Islam sudah mendapatkan kecukupan nikmat yang luar biasa.

Di awal materi, mantan Ketua OSIS semasa SMP ini mengutarakan bahwa terdapat buku yang berjudul Sakinah Finance yang relevan dengan tema diskusi. Buku yang sangat menarik tersebut ditulis oleh sepasang suami istri yang kebetulan dua-duanya doktor bidang keuangan Islam. Dalam buku ini dikupas bagaimana cara pengelolaan keuangan secara Islam yang baik, terutama untuk level keluarga. Nah, kalau di dalam pengelolaan perusahaan ada Good Corporate Governance atau tata kelola perusahaan yang baik, dalam keluarga idealnya juga diperlukan Good Family Governance atau tata kelola keluarga yang baik, dan diantaranya adalah kelola keuangan.

Sakinah secara finansial merupakan bagian dari pemenuhan untuk menjadi keluarga yang tenteram atau sakinah. Ini Penting karena banyak terjadi kegagalan sebuah keluarga karena permasalahan keuangan.

Mengapa perlu saleh secara finansial ?

Saleh finansial merujuk pada beberapa aktifitas yang dilakukan dalam rangka memenuhi hak sesama manusia atau hablum minannas. Ada kalanya seseorang memiliki kesalehan ritual, yaitu dalam ibadah mahdhoh atau memenuhi hak Allah, tetapi tidak memiliki kesalehan sosial, atau sebailknya. Dalam Islam, idealnya seorang muslim itu memiliki kedua aspek tersebut, kesalehan ritual dan kesalehan sosial. Orang yang memiliki kesalehan ritual, umumnya diikuti dengan kesalehan sosial. Sebagaimana kutipan firman Allah SWT dalam Surat Al Ankabut :

اِنَّ الصَّلٰوةَ تَنْهٰى عَنِ الْفَحْشَاۤءِ وَالْمُنْكَرِ

“Sesungguhnya shalat itu mencegah dari (perbuatan) keji dan mungkar”. (QS. Al-Ankabut : 45)

Jadi seorang muslim yang mengerjakan shalat dengan baik, pasti akan berdampak pada kesalehan sosialnya. Dia akan berbuat baik kepada orang tuanya, saudaranya, tetangganya dan semua lingkungannya termasuk dalam ber-muamalah.

Kesalehan sosial ini juga juga dapat mendorong pada kesalehan profesional apabila orang tersebut benar-benar menekuni profesinya dengan tidak mempraktekkan perilaku koruptif, baik korupsi keuangan tempat kerja maupun korupsi data, misalnya dengan menyembunyikan informasi. Om Munif membuat contoh paradoks, seorang pejabat yang terlihat rajin beribadah, rutin berderma, sering ke tanah suci tetapi tetap melakukan tindakan korupsi maka orang itu belum bisa disebut sebagai orang yang saleh secara profesional.

Salah satu isu yang dikembangkan dalam kesalehan finansial adalah semangat kemandirin yang terdiri dari financial freedom dan freedom of wants. Financial freedom adalah kebebasan kita dari ketergantungan pada orang lain dalam hal finansial. Dalam Islam tidak menghendaki kita menjadi peminta-minta dan tangan di atas lebih baik dari pada tangan di bawah. Setiap kita dimotivasi untuk menjadi umat yang memiliki kemandirian.

Freedom of wants adalah bahwa kita harus bebas juga dari hal-hal yang dapat mempengaruhi kita untuk membelanjakan dana yang tidak terkendali. Jadi kalau financial freedom lebih pada bagaimana mencukupi kebutuhan diri dan keluarga, sedangkan freedom of wants adalah tentang bagaimana kebebasan kita untuk tidak gampang terhadap hal-hal yang sifatnya konsumtif.

Istilah Financial Freedom dikembangkan oleh Robert T Kiyosaki yang tesisnya menyatakan bahwa financial freedom itu diperoleh dari passive income. Passive income adalah pendapatan yang diperoleh atas kepemilikan bisnis, property, real estate dan lain-lain yang bisa menghidupi kita.

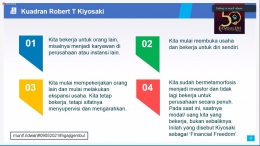

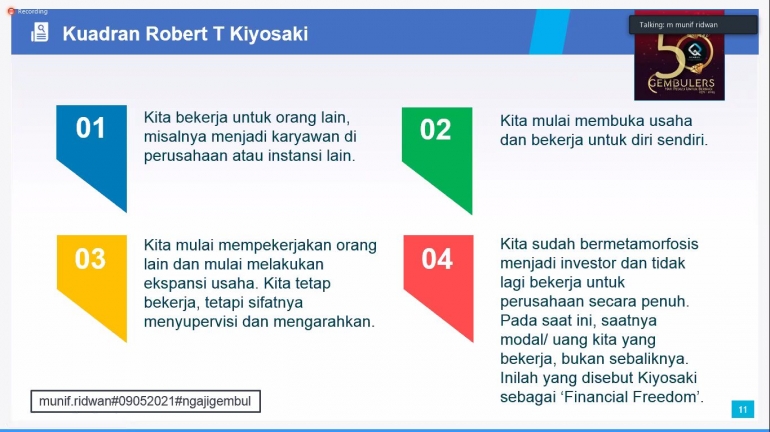

Kiyosaki membagi katagori hidup orang berdasarkan sumber penghasilan ke dalam empat kuadran, yaitu :

Pertama, Employee : kita bekerja untuk orang lain, misalnya menjadi karyawan di perusahaan atau instansi lain.

Dalam kelompok ini adalah orang-orang yang bekerja untuk orang lain baik di pemerintahan maupun swasta. Memiliki gaji bulanan dan jam kerja tetap. Mereka masih berada dalam zona nyaman, menjadi karyawan, merasa sudah cukup enak.

Kedua, Self Employed : kita mulai membuka usaha dan bekerja untuk diri sendiri.

Beberapa diantaranya adalah orang yang memilih resign dan kemudian membuka usaha untuk diri sendiri. Contoh untuj kelompok ini adalah dokter, pengacara, akuntan publik, seniman dan lain-lain.

Ketiga, Business Owner : kita mulai mempekerjakan orang lain dan mulai melakukan ekspansi usaha. Pemilik bisnis yang besar, sudah memiliki sistem dan tidak menuntut kehadiran kita. Kita tetap bekerja, tetapi sifatnya menyupervisi dan mengarahkan.

Pada kuadran ini adalah orang yang memiliki usaha sendiri dan mulai mempekerjakan orang lain. Orang tersebut sudah menjadi bos, berfikir yang sifatnya strategis, dia sebagai sepervisor dan hanya mengarahkan.

Keempat, Investor : kita sudah bermetamorfosis menjadi investor dan tidak lagi bekerja untuk perusahaan secara penuh. Dalam kelompok ini adalah orang menginvestasikan uangnya ke dalam sistem perushaan sehingga mendapatkan laba yang berlipat. Pada saat ini, saatnya modal/ uang kita yang bekerja, bukan sebaliknya dimana kita bekerja untuk mengejar uang. Inilah yang disebut oleh Kiyosaki sebagai ‘Financial Freedom’.

Yaitu suatu keadaan dimana sesorang itu sudah berhasil menempatkan harta di tangannya namun tidak di hatinya. Ini mengutip pernyataan Ali bin Abi Thalib. Artinya kalau hati kita masih selau ingat akan harta, tandanya kita masih belum terbebas secara finansial. Kebebasan finansial kita peroleh ketika kita sudah merdeka atau terbebas dari kekhawatiran kekurangan harta dan tidak lupa dari saat harta berlebih. Ini yang dalam Islam disebut memiliki sifat qana’ah di hatinya, yaitu semangat merasa cukup.

Ayat lain dalam Al Qur’an yang memotivasi insan muslim untuk menggapai Financial Freedom adalah doa Nabi Ibrahim yang diabadikan dalam Surat Asy-Syuara ayat 83-85 :

رَبِّ هَبْ لِى حُكْمًا وَأَلْحِقْنِى بِٱلصَّٰلِحِينَ

(Ibrahim berdoa): "Ya Tuhanku, berikanlah kepadaku hikmah dan masukkanlah aku ke dalam golongan orang-orang yang saleh”. (QS Asy-Syuara : 83)

وَٱجْعَل لِّى لِسَانَ صِدْقٍ فِى ٱلْءَاخِرِينَ

“Dan jadikanlah aku buah tutur yang baik bagi orang-orang (yang datang) kemudian,” (QS As-Syuara : 84)

«واجعل لي لسان صدق» ثناء حسنا «في الآخرين» الذين يأتون بعدي إلى يوم القيامة.

“(Dan jadikanlah aku buah tutur yang baik) pujian yang baik (bagi orang-orang yang datang kemudian) maksudnya orang-orang yang datang sesudahku hingga hari kiamat”. (QS As-Syuara : 85).

Apakah harta yang kita miliki akan terbawa sampai mati?

Menyitir pendapat Ustadz Yusuf Mansur, Om Munif menyampaikan bahwa harta kita terbagi dalam dua dimensi. Pertama, harta yang akan terbawa sampai mati jika kita gunakan untuk berinfak, sodaqoh, zakat, wakaf dan lain sebagainya. Maka harta ini akan menemani kita dalam kehidupan di alam selanjutnya. Yang kedua, harta akan berada dalam dimensi yang sifatnya fana manakala harta hanya digunakan untuk mengkonsumsi barang yang sifatnya keduniaan. Dengan demikian, apakah harta yang kita miliki akan terbawa dan bermanfaat sampai akherat kelak tergantung implementasi dari harta itu kita gunakan untuk apa.

Ayat berikut yang juga memotivasi kita untuk sehat secara finansial adalah Quran Surat An-Nisaa ayat 9. Dalam ayat ini Allah memerintahkan kita untuk mempersiapkan generasi yang kuat termasuk kuat secara finansial.

وَلْيَخْشَ الَّذِيْنَ لَوْ تَرَكُوْا مِنْ خَلْفِهِمْ ذُرِّيَّةً ضِعٰفًا خَافُوْا عَلَيْهِمْۖ فَلْيَتَّقُوا اللّٰهَ وَلْيَقُوْلُوْا قَوْلًا سَدِيْدًا

”Dan hendaklah takut (kepada Allah) orang-orang yang sekiranya mereka meninggalkan keturunan yang lemah di belakang mereka yang mereka khawatir terhadap (kesejahteraan)nya. Oleh sebab itu, hendaklah mereka bertakwa kepada Allah, dan hendaklah mereka berbicara dengan tutur kata yang benar”. (QSAn-Nisaa : 9)

Nah, harta ini merupakan amanah yang harus dikelola sesuai ketentuan Allah. Dan kelak, harta ini akan menjadi bagian dari hisab dengan dua pertanyaan yang harus kita jawab. Dari mana asal harta kita peroleh dan untuk apa harta itu kita gunakan. Sedikit harta dengan perolehan dan penggunaan yang benar, akan lebih baik dari pada banyak harta tetapi justru kelak akan menjerumuskan kita.

Secara teologis, harta benda yang kita miliki adalah ‘amanah’ dari Allah SWT, mengandung pemahaman :

Amanah yang berhubungan dengan hak orang lain

Kita tidak perlu berbangga tatkala berzakat, apalagi diekpose melalui media, karena sebetulnya zakat itu memang hak orang lain yang apabila tidak kita tunaikan maka kita berdosa. Jadi bukan suatu kelebihan kita yang kemudian kita berikan kepada orang lain.

Amanah yang berhubungan dengan hak hidup masa kini

Kita dan anak-anak kita memiliki hak untuk memanfaatkan harta itu setidak-tidaknya untuk mencukupi kebutuhan primer dan sekunder. Jadi dibatasi itu agar kita menggunakannya dengan tidak berlebihan.

Amanah yang berhubungan dengan hak masa sulit

Inilah pentingnya perencanaan pemanfaatan harta atau mempersiapankan dana-dana untuk sesuatu hal yang sifatnya kontinjensi atau suatu keadaan yang masih diliputi ketidakpastian. Dengan demikian pada saat kita memasuki masa sulit, kita sudah memiliki kesiapan.

Amanah yang berhubungan dengan hak masa depan

Masuk dalam katagori ini adalah mempersiapkan dana untuk pendidikan anak, kesehatan keluarga dan lain sebagainya.

Amanah yang berhubungan dengan hak masyarakat

Dalam rezeki kita juga terdapat hak masyarakat, yaitu untuk dipergunakan secara produktif sehingga bermanfaat bagi kemaslahatan masyarakat.

Oleh karena itu, penting bagi kita untuk memiliki kecerdasan finansial dengan melakukan perencanaan keuangan.

Perencanaan Keuangan adalah sebuah ikhtiar untuk mengalokasikan pendapatan dan pengeluaran sebuah keluarga secara baik dan benar untuk mewujudkan tujuan-tujuan keluarga. Sedangkan Perencanaan Keuangan secara ISLAMI adalah perencanaan keuangan dengan menggunakan prinsip dan paradigma Islam, sehingga memiliki dimensi dunia dan akhirat. Alokasi atas anggaran keuangan kita tidak hanya dihabiskan untuk hal-hal yang sifatnya duniawi, tetapi juga untuk bekal kehidupan di akherat kelak.

Om Munif juga membeberkan manfaat perencanaan keuangan bagi keluarga Muslim, antara lain : 1. Dapat menghindarkan konflik dalam keluarga serta meningkatkan keharmonisan rumah tangga 2, Meningkatkan kualitas generasi selanjutnya. 3. Menghindarkan diri dari perilaku koruptif. 4. Melahirkan sikap optimis. 5. Membantu meningkatkan kekhusyukan dalam beribadah. 6. Menjaga kesehatan dan menambah awet muda. 7. Memperkuat silaturrahim dan 8. Memunculkan ide-ide kreatif dan produktif.

Skema alokasi pengeluaran sesuai skala prioritas secara berurutan menurut Om Munif adalah :

1. Membayar hutang,

Dalam beberapa buku referensi perencanaan kuangan Islam nomor satu yang harus diprioritasan adalah membayar hutang. Artinya apabila kita memiliki hutang, maka harus mendahulukan kewajiban untuk membayar hutang karena hutang itu memang wajib dibayarkan. Bahkan dalam sebuah riwayat, Rasulullah saw enggan untuk mensholatkan jenazah orang yang masih memiliki tanggungan hutang. Beberapa referensi perencanaan keuangan menyatakan bahwa jangan sampai kita memiliki hutang yang angsurannya melebihi 40% dari penghasilan.

2. Membayar zakat, sodaqoh dan pajak,

Membayar zakat menjadi prioritas kedua untuk segera dibayarkan apalagi setelah sampai pada batas haulnya. Kalau bisa ada rekening khusus untuk menampung rencana pembayaran zakat, sodaqoh dan pajak-pajak.

3. Mencukupi kebutuhan pokok,

Menyediakan kebutuhan primer seperti makan, pakaian dan tempat tinggal yang layak.

4. Biaya pendidikan & tabungan dana pendidikan,

Sangat penting untuk membuat perencanaan anggaran dana pendidikan anak secara khusus.

5. Dana emergency,

Dalam beberapa literatur, dana emergency ini paling tidak minimal 6 X dari dana kebutuhan tiap bulan.

6. Tabungan dana pensiun.

Tabungan diartikan dengan menyisihkan sebagian pendapatan untuk keperluan konsumsi di masa mendatang. Ini penting dipersiapkan sehingga ketika sudah memasuki masa pensiun, tidak membebani anak-anak kita.

Kalau keenam hal tersebut sudah tercukupi, maka investasi dapat dilakukan. Artinya, apabila kita memiliki kelebihan alokasi dana dapat dimanfaatkan untuk berinvestasi.

Uraian Om Munif tentang kesalehan finansial ini memantik teman-teman untuk menggali informasi lebih dalam. Banyak pertanyaan yang dikemukakan oleh teman-teman, sebagian besar berkait dengan pengelolaan keuangan yang efektif secara Islami.

Dan sebagaimana kesepakatan awal, adzan Ashar menjadi pembatas bagi kami untuk menyelesaikan diskusi dalam kajian ini.