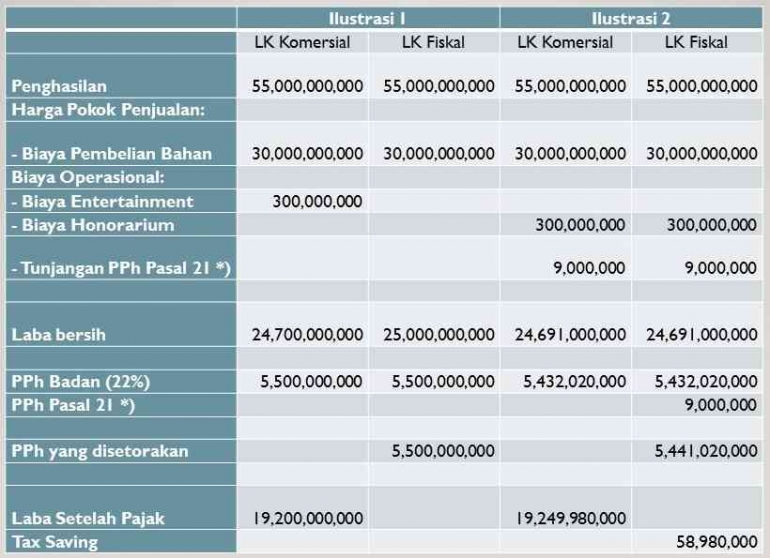

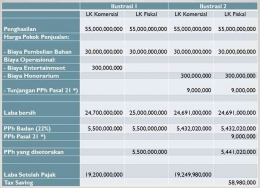

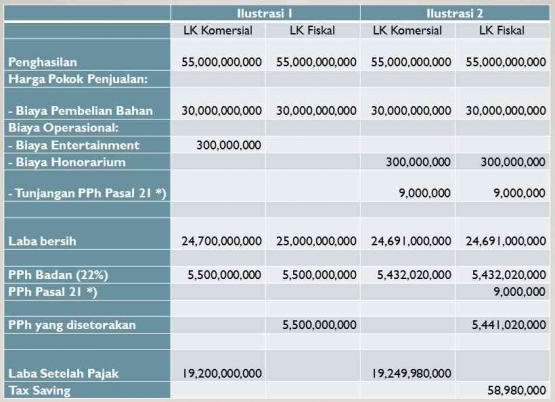

Berdasarkan ilustrasi terlihat bahwa PPh yang terutang baik PPh Badan maupun PPh Pasal 21 dari penggunaan alternatif kedua lebih sedikit daripada alternatif pertama. Pemberlakukan biaya gathering sebagai biaya honor yang diterima oleh bukan pegawai memberikan penghematan pajak sebesar Rp58.980.000. Laba setelah pajak berdasarkan ilustrasi 2 juga lebih besar daripada laba pada ilustrasi 1.

Tabel Ilustrasi Biaya Gathering yang Dicatat sebagai Biaya Entertainmen dan Biaya Honor

*) Perusahaan memutuskan untuk menanggung PPh Pasal 21 karena biaya aktual yang digunakan merupakan biaya neto. Tarif yang digunakan adalah tarif PPh Pasal 21 atas penghasilan bukan pegawai yang tidak berkesinambungan, yaitu 50% x 5% x 120%. Tarif 20% lebih tinggi diberlakukan karena perusahaan tidak memiliki data NPWP lengkap dari peserta gathering.

**) Penghitungan mengabaikan biaya lain operasional lainnya.

Tantangan Manajemen Pajak atas Beban

Seperti dijelaskan di atas, perpajakan bersifat dinamis. Pihak-pihak yang terlibat di dalamnya harus bisa menyesuaikan diri dengan perubahan yang terjadi. Bergabung dalam forum dengan para ahli perpajakan bisa membantu kita untuk tetap update dengan isu perpajakan terbaru, terutama yang terkait dengan manajemen pajak perusahaan.

Dengan berkembangnya perekonomia global, tax planning tidak hanya bisa dilakukan dalam lingkup domestik. Perencanaan pajak dapat dilakukan cross boarder, misal dengan menjadikan suatu entitas sebagai cost center atau profit center. Namun, sekali lagi perlu diingat bahwa manajemen pajak harus dilakukan tanpa melanggar aturan perpajakan. Skema transaksi afiliasi untuk manajemen pajak juga harus dilakukan sesuai dengan arm’s length principle.

Terakhir, keterbukaan informasi membuat perekonomian menjadi semakin transparan. Segala transaksi apalagi yang melalui perbankan dan dicatat secara sah oleh pihak ketiga menjadi data yang tidak dapat dipungkiri. Perusahaan harus teliti dalam melakukan manajemen pajak agar tidak menimbulkan kewajiban pajak yang lebih besar di kemudian hari.

Referensi:

Ikatan Akuntan Indonesia. (2015). Modul Chartered Accontant: Manajemen Perpajakan. Jakarta: IAI.