Laporan konsolidasi merupakan gabungan dari laporan keuangan perusahaan induk dengan anak perusahaannya yang disajikan seolah sebagai perusahaan tunggal. Dalam hal ini tunggal artinya laporan keuangan dari masing-masing perusahaan induk dan perusahaan anak tersebut benar-benar dijadikan satu, tidak terpisah-pisah. Anak perusahaan yaitu perusahaan yang 'dikendalikan' oleh perusahaan induk

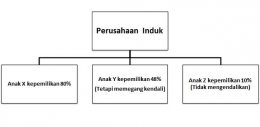

. Perusahaan induk dapat memegang kendali atas perusahaan anak, apabila secara langsung ataupun tidak langsung memiliki lebih dari 50% atau setengah kekuasaan suara suatu entitas, kecuali jika secara jelas ditunjukkan bahwa kepemilikan tersebut tidak diikuti dengan pengendalian. Laporan keuangan gabungan disusun dengan cara mengkonversikan laporan keuangan dari perusahaan induk dan perusahaan anak menjadi satu laporan keuangan konsolidasi yang dapat menggambarkan posisi keuangan dari hasil operasi sebuah perusahaan gabungan tersebut.

Laporan keuangan konsolidasi memberikan informasi mengenai posisi keuangan perusahaan dan dapat dijadikan kontrol dalam operasional perusahaan anak. Informasi yang disajikan pada laporan keuangan konsolidasi haruslah objektif dan sesuai dengan keadaan perusahaan agar tidak merugikan pihak-pihak pengguna yang berkepentingan. Pihak-pihak pengguna dari laporan keuangan konsolidasi diantaranya: pemegang saham, kreditor, serta penyedia dana lainnya. Laporan keuangan konsolidasi penting karena memiliki beberapa manfaat, antara lain:

- Laporan keuangan konsolidasi memiliki informasi yang berguna untuk divisi manajemen dari perusahaan induk tentang kinerja dari anak perusahaan.

- Laporan keuangan konsolidasi memberikan pemahaman mengenai dampak dari perusahaan anak terhadap perusahaan induk dalam jangka panjang.

- Memberikan informasi kepada pihak luar atau eksternal perusahaan yang membutuhkan.

Dengan adanya laporan keuangan konsolidasi, suatu perusahaan induk yang banyak memiliki anak perusahaan akan lebih mudah dan efisien dalam melihat kondisi keuangan masing-masing anak perusahaan, hal ini karena dokumen-dokumen laporan keuangan perusahaan anak digabungkan menjadi satu dokumen. Setiap anak perusahaan harus menyusun laporan keuangan secara mandiri meliputi neraca, laporan laba rugi, laporan arus kas dan laporan laba ditahan. Kemudian informasi dari laporan keuangan tersebut digabungkan menjadi satu dan terbentuklah laporan keuangan konsolidasi yang mewakili atau menggambarkan posisi keuangan perusahaan induk.

Laporan konsolidasi dibuat apabila suatu perusahaan telah memenuhi syarat-syarat berikut:

- Perusahaan yang mempunyai satu atau lebih anak perusahaan yang dapat dibuktikan melalui kepemilikan saham.

- Perusahaan induk yang memiliki lebih dari 50% saham pada anak perusahaan.

- Perusahaan induk yang mempunyai saham kurang dari 50% tetapi memiliki kendali penuh atas anak perusahaan.

Apabila suatu perusahaan tidak memenuhi syarat-syarat tersebut maka laporan keuangan perusahaan tersebut hanya dibuat secara mandiri. Didalam laporan keuangan konsolidasi memuat informasi keuangan yang disajikan dalam neraca konsolidasi, laporan laba/rugi konsolidasi, laporan laba ditahan konsolidasi, dan laporan arus kas konsolidasi.

- Neraca konsolidasi, memuat informasi mengenai aset atau aktiva dan kewajiban atau pasiva secara keseluruhan dari gabungan antara perusahaan induk dan anak perusahaannya pada suatu periode.

- Laporan laba rugi konsolidasi, memuat informasi mengenai pemasukan dan pengeluaran berupa pendapatan dan beban yang ditanggung oleh perusahaan. Manfaat adanya laporan laba rugi yaitu menunjukkan hasil dari operasional perusahaan induk dan anak perusahaan sebagai satu kesatuan selama periode tertentu.

- Laporan perubahan modal konsolidasi, memuat informasi mengenai perubahan-perubahan hak pemegang saham dan pengaruhnya terhadap masing-masing pemegang saham. Pada laporan ini juga memuat informasi hak pemegang saham atas bagian laba yang didapat oleh perusahaan. Pemegang saham perusahaan dibagi menjadi dua macam yaitu pemegang saham mayoritas (controlling interest) dan Pemegang saham minoritas (minority interest).

- Laporan arus kas konsolidasi, memuat laporan laba rugi konsolidasi dan neraca konsolidasi bukan hanya dari laporan perusahaan induk ataupun perusahaan anak saja. Laporan arus kas konsolidasi disusun dengan prosedur dan analisis yang sama seperti dalam penyusunan laporan arus kas terpisah.

Prosedur dalam pembuatan laporan keuangan konsolidasi di Indonesia harus sesuai dengan ketentuan-ketentuan dari Pernyataan Standar Akuntansi Keuangan (PSAK). Prosedur Konsolidasi diatur PSAK No. 4 pada paragraf 8, 21, dan 23 terdapat pernyataan bahwa Laporan keuangan perusahaan induk (Parent Company) dan anak perusahaan (Subsidary Company) dalam penyusunan laporan keuangan konsolidasinya digabungkan menjadi satu dan disesuaikan menurut unsur-unsur yang sejenis. Unsur-unsur yang sejenis antara lain aktiva, kewajiban, ekuitas, pendapatan dan beban perusahaan.

Tahapan-tahapan yang dilakukan dalam penyusunan sebuah laporan keuangan konsolidasi, sebagai berikut:

- Melakukan pemeriksaan terhadap laporan keuangan perusahaan induk dan perusahaan anak secara menyeluruh. Kemudian identifikasi apabila terdapat kesalahan pencatatan dan lakukan koreksi atau penyesuaian.

- Melakukan eliminasi laporan laba-rugi antar perusahaan.

- Melakukan eliminasi penghasilan dan dividen anak perusahaan.

- Melakukan pengembalian atas saldo pada akun investasi anak perusahaan ke saldo awal periode.

- Melakukan proses penyesuaian dengan tujuan untuk catatan di bagian kepentingan non pengendali atas laba dan dividen anak perusahaan.

- Melakukan eliminasi saldo resiprokal investment pada laporan anak perusahaan.

- Melakukan pengalokasian dan amortisasi.

- Melakukan eliminasi pada saldo resiprokal lain, dalam hal ini seperti piutang, utang, pendapatan dan beban, dan lain sebagainya.

- Metode Ekuitas (Equity Method)

Konsep dasar dari metode ini yaitu memandang sebuah investasi pada perusahaan induk terhadap anak perusahaan sebagai suatu penyertaan modal, oleh karena itu, jika aktiva bersih dari suatu anak perusahaan mengalami perubahan dikarenakan dampak dari kegiatan operasionalnya, maka secara otomatis atau secara langsung menyebabkan perubahan pada nilai investasi perusahaan induk. Metode ini digunakan investor yang mempunyai saham perusahaan lain dengan persentase saham sebesar 20% sampai 50% dari saham beredar. Metode ini juga digunakan oleh investor yang mempunyai presentase saham sebesar 20% dari saham yang beredar, tetapi dapat mempengaruhi perusahaan yang sahamnya dimiliki.

- Metode Biaya (Cost Method)

Pada Metode Biaya (Cost Method), pencatatan investasi pada metode ini dilakukan di awal perolehan investasi. Investor melakukan pencatatan investasi sebesar biaya yang dikeluarkan (historical cost accounting). Metode ini digunakan oleh investor dengan kepemilikan saham berhak suara pada perusahaan lain secara langsung maupun tidak langsung dengan presentase kepemilikan kurang dari 20%. Pencatatan dividen dan distribusi laba dijadikan sebagai penghasilan. Akan tetapi, jika dividen yang diterima lebih besar dari bagian investor atas laba investee maka hal ini dipandang dan dijadikan sebagai pemulihan investasi dan dicatat sebagai pengurang dari investasi. Metode ini dipakai untuk mencatat investasi saham anak perusahaan, maka hanya dividen atas saham yang telah dibagikan oleh anak perusahaan saja yang diakui sebagai pendapatan (revenue) oleh perusahaan induk.

Ciri-ciri dari metode biaya, sebagai berikut:

- Tidak dilakukan penjurnalan atas laba atau rugi yang diperoleh perusahaan anak.

- Perusahaan induk hanya mengakui pendapatan deviden atas saham yang dibagikan oleh perusahaan anak.

- Laba atau rugi timbul apabila sebagian atau seluruh saham yang dimiliki telah dijual.

- Rekening investasi dari saham jumlahnya tetap.

Ilustrasi dari Laporan Konsolidasian: