Yuk kita itung bareng-bareng saldo bebannya. Kita mulai perhitungan dari yang agak challenging dulu ya, yaitu sewa pembiayaan. Pertama, kita tentuin dulu berapa sih nilai aset hak gunanya dengan cara menghitung present value ordinary annuity. For your information, present value anuitas itu ada 2, yaitu annuity due (AD) dan ordinary annuity (OA). Cirinya adalah untuk annuity due pembayaran tahunan MLP dilakukan setiap awal tahun, dan untuk ordinary annuity, setiap akhir tahun. Rumusnya gini nih:

Berhubung di contoh kasus kita, pembayaran tahunan MLP dilakukan setiap akhir periode, maka yang kita pake adalah rumus PV OA.

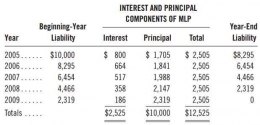

Terus kalo udah tau PV-nya kita bikin skedul amortisasi. Komponen bunga dihitung dengan mengalikan tingkat suku bunga dengan saldo liabilitas awal tahun. Karena pembayaran tahunan MLP adalah jumlah dari pokok (principal), dan bunga, maka untuk mencari nilai pokok, kita harus mengurangkan pembayaran tahunan MLP dengan beban bunga. Saldo liabilitas akhir tahun didapat dari saldo liabilitas awal tahun dikurangi dengan pembayaran pokok. Saldo liabilitas akhir tahun inilah yang akan menjadi saldo liabilitas awal tahun berikutnya.

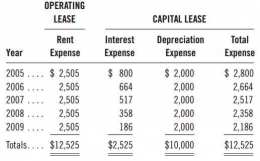

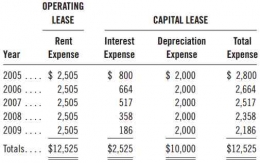

Habis bikin skedul amortisasi, kita bisa langsung hitung efeknya di laporan laba rugi. Beban bunga kita dapet dengan memindahkan saldo bunga yang sudah kita hitung sebelumnya di skedul amortisasi. Sementara, beban depresiasi sebesar nilai aset hak guna dibagi dengan jangka waktu sewa. Nilai aset sudah kita hitung tadi melalui PV OA dari pembayaran MLP tahunan, hasilnya adalah $10.000, dan diketahui jangka waktu sewa adalah 5 tahun. Jadi kita dapati, beban depresiasi sebesar $2.000. Kita jumlahkan beban bunga dan beban depresiasi sehingga kita dapat total beban pertahun untuk sewa pembiayaan. Berikutnya kita hitung beban sewa operasi, gampang banget caranya. Beban sewanya sebesar pembayaran MLP tahunan, yaitu $2.505, rata ampe periode sewanya kelar.

Dari perbandingan ini, bisa kita lihat bahwa sewa pembiayaan cenderung memiliki total beban yang lebih besar di awal, tapi mengecil seiring berjalannya waktu. Ini disebabkan karena beban bunga juga mengecil, seiring dengan penurunan liabilitas sewa tiap tahunnya. Sedangkan, untuk sewa operasi bebannya flat sampai akhir periode sewa. Oleh karena itu, perusahaan yang menggunakan sewa pembiayaan, akan lebih rendah labanya di periode awal dibandingkan dengan perusahaan yang melakukan sewa operasi. Tetapi, seiring berjalannya waktu keadaan ini akan berbalik.

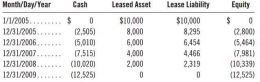

Selanjutnya, kita akan melihat efeknya dari laporan posisi keuangan. Di awal tahun, kita sudah menerima aset yang kita sewa, sehingga kita mencatat aset hak guna, di sisi lain kita juga harus mencatat liabilitas sewa. Akan tetapi, tidak ada pengurangan sisi kas karena pembayaran baru dilakukan di akhir tahun.

Setiap akhir tahun akan ada pembayaran tahunan MLP, sehingga saldo kas akan berkurang secara kumulatif. Nilai aset hak guna akan berkurang karena adanya depresiasi. Liabilitas sewa juga akan mengalami penurunan seiring dengan pembayaran tahunan MLP, teman-teman bisa lihat saldo liabilitas sewa akhir tahun di skedul amortisasi yang telah kita buat sebelumnya. Sisi ekuitas bisa kita hitung dengan memanfaatkan persamaan dasar akuntansi, Aset = Liabilitas + Ekuitas.