Uji transfer kepemilikan: Apakah ada transfer kepemilikan aset yang disewakan pada akhir masa sewa?

Tes opsi beli: Apakah lessee diberikan opsi membeli aset yang disewakan dan cukup yakin bahwa opsi ini akan digunakan?

Tes jangka waktu sewa: Apakah jangka waktu sewa meliputi sebagian besar (75% atau lebih) umur aset?

Tes present value: Apakah jumlah present value (nilai sekarang) dari total MLP (pembayaran sewa ditambah nilai sisa yang dijamin) sebesar 90% atau lebih dari nilai wajar aset yang disewakan?

Tes alternatif penggunaan: Apakah aset yang disewakan bersifat terspesialisasi dan tidak dapat digunakan untuk tujuan alternatif lessor pada akhir masa sewa?

Jika ada salah satu saja dari kelima pertanyaan tersebut yang jawabannya iya, maka sewa tersebut akan langsung diklasifikasikan sebagai sewa pembiayaan. Semisal semuanya dijawab tidak, berarti transaksi sewa bisa diklasifikasikan sebagai sewa operasi. Kriteria yang biasanya disiasati melalui negosiasi dengan lessor adalah kriteria nomor 3 dan 4.

Dengan penggantian PSAK yang mengatur tentang sewa, dari PSAK 30 menjadi PSAK 106 (revisi dari PSAK 73), maka untuk melakukan off-balance sheet financing tidak semudah itu Ferguzo. Menurut PSAK ini, transaksi sewa dapat dikategorikan sebagai sewa operasi apabila sewa tersebut merupakan sewa jangka pendek (kurang dari 1 tahun) dan aset yang disewakan bernilai rendah. Lima tes yang udah disebutin sebelumnya enggak berlaku lagi dan digantikan dengan dua syarat ini. Bisa dibayanginkan, celah aturan yang awalnya bisa dimanfaatkan, misal biar nggak jadi sewa pembiayaan, lessee bisa ngakalin aturannya dengan cuma sewa selama 70% dari umur aset. Sekarang mau gimana? Sewa di atas setahun aja udah harus dikategoriin sebagai sewa pembiayaan.

Nah, apa bener toh, sewa pembiayaan itu selalu merugikan dan sewa operasi itu selalu menguntungkan? Kalau diliat dari sisi laporan posisi keuangan, rasio solvabilitas naik sih iya fix no debat, pasti naik, dan pasti merugikan buat perusahaan yang lagi cari utang-utangan atau yang rasio solvabilitasnya udah mepet sama financial convenants. Tapi kalo bahas untung rugi nggak pake liat laporan laba rugi kek ada yang kurang aja gitu. Ibarat udah makan tapi enggak pake nasi. So, ayok kita langsung masuk aja ke contoh kasus, biar aku dan Financial Addict sama-sama bisa ngeliat efek klasifikasi sewa ke laporan laba rugi dan laporan posisi keuangan.

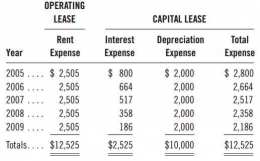

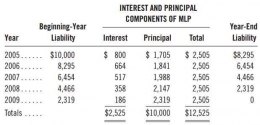

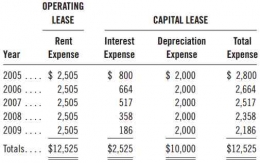

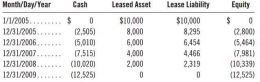

Contoh kasus, suatu perusahaan menyewa mesin yang memiliki umur ekonomis 5 tahun, tanpa nilai sisa, disusutkan dengan metode garis lurus. Kontrak sewa tidak dapat dibatalkan selama 5 tahun dengan pembayaran tahunan MLP sebesar $2.505 yang dibayarkan setiap akhir tahun. Tingkat suku bunga sewa adalah 8% pertahun.

Seperti yang Financial Addict bisa lihat diatas, perusahaan yang menggunakan sewa operasi hanya harus menanggung satu beban saja, yaitu beban sewa. Sementara, perusahaan yang menggunakan sewa pembiayaan harus menanggung beban bunga dan beban depresiasi.