Fintech berbasis peer-to-peer (P2P) lending semakin menjamur di Indonesia. Fintech lending ini memiliki target pasar yang berbeda-beda, mulai dari pendanaan untuk umum, pendidikan, petani, usaha hasil ternak dan laut, hingga start up company.

Dari 89 perusahaan fintech lending yang terdaftar sebagai anggota Asosiasi Fintech Pendanaan Indonesia (AFPI), 23 di antaranya berfokus pada para pelaku usaha mikro, kecil, menengah (UMKM) yang menjadi segmen pasar terfavorit.

Sebut saja Amartha, Investree, atau Modalku. Hal ini didasarkan pada fakta bahwa UMKM memiliki kontribusi yang cukup signifikan terhadap perekonomian Indonesia. UMKM juga menjadi peluang bagi fintech lending karena potensi pertumbuhannya yang cukup besar. Gambar II.1 menunjukkan perbandingan jumlah fintech lending yang terdaftar sebagai anggota APFI dan variasi fokus utama segmen pasar masing-masing.

Di sisi lain, UMKM rupanya memiliki kesulitan tersendiri dalam melakukan peminjaman dana ke bank untuk menjalankan usahanya. Gambar II.1 berikut ini menampilkan segmen pasar yang menjadi target fintech lending anggota AFPI. Dikutip dari Kontan.co,id, data Kementerian Koperasi dan Usaha Kecil dan Menengah RI tahun 2017 menyebutkan bahwa jumlah UMKM di Indonesia mencapai 59.628.500 usaha yang didominasi oleh usaha mikro (98,68%), usaha kecil 717.000 (1,2%), dan usaha menengah 65.500 (0,11%).

Dikutip dari CNN Indonesia, fintech P2P lending hadir untuk mencoba mengatasi rendahnya penetrasi kartu kredit di Indonesia di mana pemilik kartu kredit tidak lebih dari 6% dari penduduk berusia dewasa di Indonesia. Menurut Asosiasi Fintech Indonesia, fintech P2P lending dapat mengisi kesenjangan lending di Indonesia dan membuka akses bagi mereka yang tidak unbanked, namun layak kredit. Selain itu, proses peminjaman dana yang ditawarkan fintech lending ini terbilang cepat, mudah, dan sederhana.

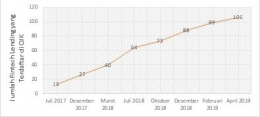

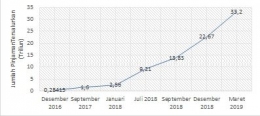

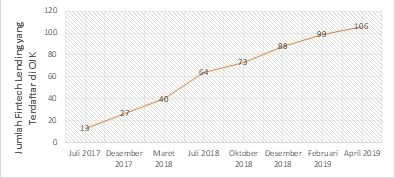

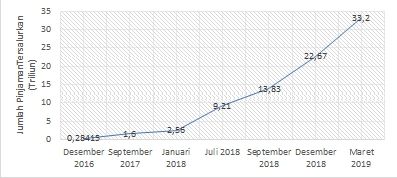

Pada 8 April 2019, jumlah penyelenggara fintech lending berizin tembus di angka 106 di mana 74 di antaranya berstatus perusahaan penanaman modal dalam negeri (PMDN) dan sisanya berstatus perusahaan penanaman modal asing (PMA). Selain itu, hingga Maret 2019, akumulasi pinjaman yang telah disalurkan perusahaan fintech lending mencapai Rp33,20 triliun. Gambar II.2 di bawah ini menampilkan pertumbuhan fintech lending di Indonesia dilihat dari jumlah perusahaan fintech yang telah mengantongi izin Otoritas Jasa Keuangan.

Hadirnya fintech P2P lending di Indonesia tampaknya menuai respons positif dari berbagai pihak. Hal ini dapat dilihat dari terus meningkatnya pihak peminjam dana, penyedia dana, maupun besaran dana yang tersalurkan di antara keduanya.

Antusiasme masyarakat terhadap teknologi fintech lending ini cukup tinggi dilihat dari banyaknya review yang ditulis dan banyaknya dana yang tersalurkan melalui fintech lending. Sebagai tambahan, selama 2018, Amartha telah menyalurkan dana kepada 152.000 usaha mikro. Jumlah ini meningkat 152% dari tahun 2017. Gambar II.3 berikut menampilkan angka pinjaman tersalurkan melalui fintech lending. Sementara itu, pertambuhan entitas peminjam dana dan pemberi pinjaman ditampilkan pada Tabel II.1.