Karakteristik sains, yaitu :

- Free value atau bebas nilai

- Koherensi, korespondensi, keabsahan

- Kaidah ilmiah dijadikan landasan pertimbangan dan penyimpulan (rules of science)

- Pengetahuan untuk menjelaskan dan meramalkan gejala alam dan sosial dengan menggunakan metoda ilmiah.

- Penjelasan yang diberikan dinyatakan dalam bentuk aksioma, proposisi, prinsip umum atau hipotesis yang tidak secara langsung berkaitan dengan praktik kebijakan.

Karakteristik akuntansi sebagai sains, yaitu :

- Mempertimbangkan dan penyimpulan dituntun oleh rules of science.

- Akuntansi menjelaskan sebuah fenomena secara objektif, relevan, apa adanya dan free value (bebas nilai).

Akuntansi sebagai seni, suatu proses seni pencatatan dan pengikhtisaran dalam cara yang signifikan dan hasilnya diinterpresentasikan. Laporan keuangan memiliki keindahan bukanlah suatu yang dititik beratkan pada ilmu akuntansi, melainkan mentitik beratkan pada kelayakan dan keakuratan informasi keuangan yang dihasilkan.

Karakteristik seni, yaitu :

- Pertimbangan nilai (norma, moral, ekonomik)

- Keahlian dan pengalaman untuk memilih dalam rangka pencapaian tujuan

- Suatu keterampilan dalam mengerjakan sesuatu atau menerapkan konsep atau pengerahuan yang memerlukan intuisi, perasaan, pengalaman dan pertimbangan atau judgement.

Pembetukan Teori Akuntansi

Teori pragmatik, dasar akuntansi harus mampu menjelaskan konsep, pengukuran dan berhubungan dengan dunia nyata yang mempengaruhi perilaku manusia. Maka dari itu, landasan pemikiran terhadap model keputusan informasi akuntansi harus memuaskan kebutuhan informasi bagi pihak yang berkepentingan. Ada dua jenis pendekatan pragmatik, yaitu :

- Pendekatan pragmatik deskrtiptif

- Pendekatan dengan cara mengamati perilaku akuntansi yang bertujuan untuk meniru prosedut dan prinsip akuntansi.

- Pendekatan pragmatik psikologis

- Pendekatan dengan cara membentuk suatu teori akuntansi dan melakukan pengamatan atas para pengguna hasil output yang dihasilkan oleh akuntan.

Teori semantik, metode historis untuk mengintepretasi suatu teks, objek, konsep, dan lainnya yang ada disetiap elemen atau komponen laporan keuangan aktivitas perusahaan atau organisasi sehingga makna yang tersirat dapat dipahami dan dikomunikasikan.

- Teori ini memberikan sebuah penalaran tujuan sebuah kegiatan perusahaan disimbolkan dengan cara tertentu.

Teori sintatik, berorientasi untuk membahas masalah-masalah tentang bagaimana kegiatan-kegiatan perusahaan yang telah dirumuskan secara semantik dalam elemen-elemen keuangan dapat diwujudkan dalam bentuk laporan keuangan meliputi hubungan unsur yang membentuk struktur pelaoran keuangan atau struktur akuntansi. Teori ini memperhatikan pada pengaruh informasi terhadap perubahan perilaku pemakai laporan keuangan dan juga teori ini membahas tentang reaksi pihak yang di tujukan oleh informasi akuntansi.

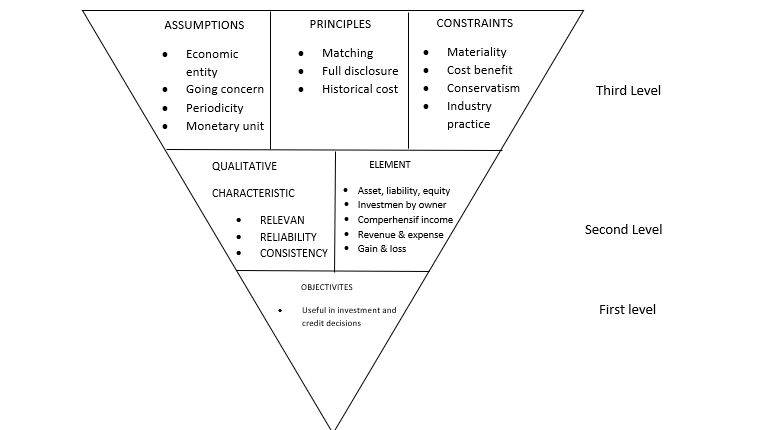

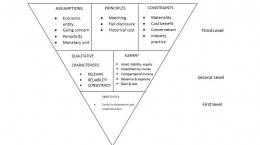

Kerangka kerja konseptual terbagi menjadi tiga tingkatan, yaitu :

- Basic Objectives

Tujuan laporan keuangan untuk menyediakan informasi yang berguna bagi pengguna laporan untuk membuat keputusan investasi.

- Qualitative characteristics and basic elements