Konsep Laba pada Tataran Sematic; Konsep Laba pada Tataran Sintaksis, dan Konsep Laba pada Tataran Pragmatic

TEORI SEMANTIK

Input semantik adalah transaksi dan pertukaran yang dicatat dalam voucher, jurnal, dan buku besar Input tersebut kemudian dimanipulasi berdasarkan premis dan asumsi akuntansi biaya historis. Dikritik karena tidak ada verifikasi empiris independen dari output yang dihitung Outputnya mungkin dikritik karena sintaks yang buruk tidak akurat mis. Outputnya mungkin akurat secara sintaksis tetapi tidak bernilai karena kurangnya akurasi semantik (kurangnya korespondensi dengan peristiwa, transaksi, atau nilai di dunia nyata). Akuntansi biaya historis dapat menghasilkan output yang 'akurat' tetapi memiliki sedikit atau tidak ada utilitas Artinya, mereka tidak berguna untuk pengambilan keputusan ekonomi kecuali untuk memverifikasi entri akuntansi.

Li (1972), Haried (1972; 1973), dan Lee (1982) menyatakan bahwa masalah semantik dalam mengkomunikasikan informasi akuntansi terdiri dari dua hal, yaitu: 1) kata-kata yang menjadi simbol akuntansi dapat memiliki arti yang berbeda dalam bahasa. selain akuntansi, dan 2) standarisasi istilah yang digunakan dalam penyajian laporan keuangan cenderung tidak mewakili kenyataan yang sebenarnya. Jones (1996) menyatakan bahwa masalah semantik berasal dari simbol akuntansi dan kemampuan pengguna untuk memahami simbol akuntansi. Akibat dari permasalahan tersebut dapat menimbulkan perbedaan persepsi terhadap makna suatu simbol akuntansi.

Bagaimana interpretasi pemaknaan keuntungan pada tataran semantik oleh para informan?

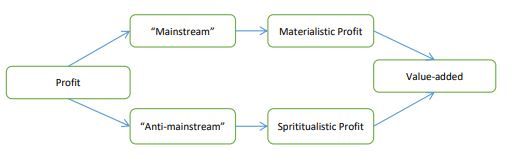

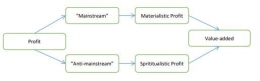

Tiga belas dari dua puluh satu informan (yaitu: IT, UM, TS, Hm, MA, LOA, DDS, MSS, WW, BH, SI, AR, MS) sepakat bahwa arti keuntungan bukan hanya materi, tetapi cara memberikan manfaat (value-added ed) bagi lingkungan sekitar. Oleh karena itu, keuntungan tidak terkait dengan perhitungan (cara mengukur atau menghitung), tetapi terkait dengan apa yang kita peroleh, bagaimana kita mendapatkannya, dan kegunaan dari apa yang telah kita peroleh. Sedangkan delapan informan lainnya (yaitu: RL, LM, LL, IA, ADP, AAS, WT, VE) berpendapat bahwa kegiatan operasional perusahaan harus dilakukan untuk mencapai target laba, sehingga akan meningkatkan kekayaan perusahaan secara materil. Meski begitu, sebagian keuntungan yang berhasil diperoleh perusahaan akan digunakan untuk memberikan manfaat bagi peningkatan kesejahteraan lingkungan sekitar sehingga keberlangsungan perusahaan dapat terjaga.

Apa sih makna laba dalam tataran semantik?

Makna laba dalam tataran semantik diharapkan dapat mewakili realitas ekonomi perusahaan yang sebenarnya. Dengan demikian, laba tidak berarti reifikasi, bahwa makna laba tidak hanya mencerminkan hasil penilaian keberhasilan perusahaan yang diukur dari jumlah materi yang diperoleh. Pemaknaan reifikasi laba seringkali menimbulkan masalah dalam memaknai makna laba, karena pemaknaan suatu simbol selalu memerlukan upaya interpretasi yang bertujuan untuk memperoleh pemahaman tentang simbol yang dimaksud (Schmidt, 2007).

Jadi, pemaknaan laba tidak lepas dari konteks, yang tergantung siapa yang menafsirkan, kepentingan apa yang melatarbelakangi, apa tujuannya, bagaimana kebiasaan, pengetahuan dan pengalamannya. Selain itu, informasi laba akan berguna jika dapat dipahami tentang apa yang sebenarnya dimaksud dengan laba.

TEORI SYNTATIC