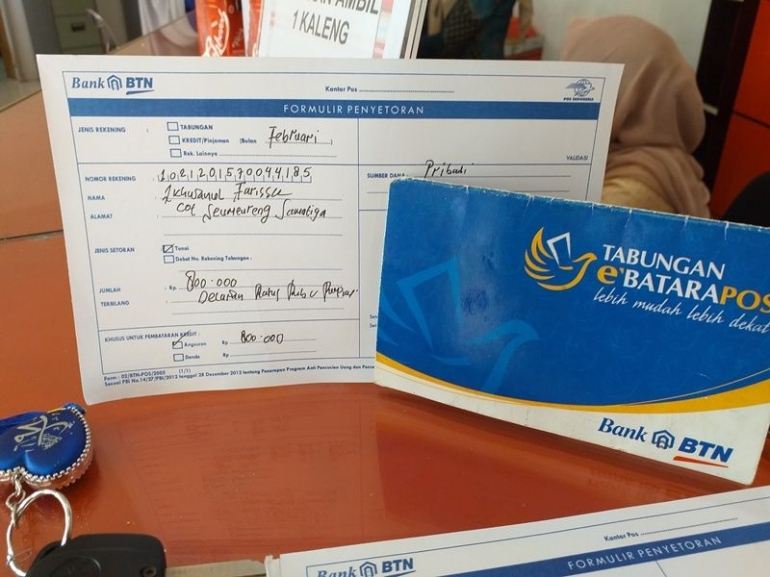

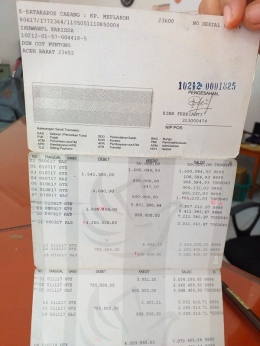

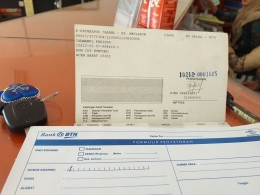

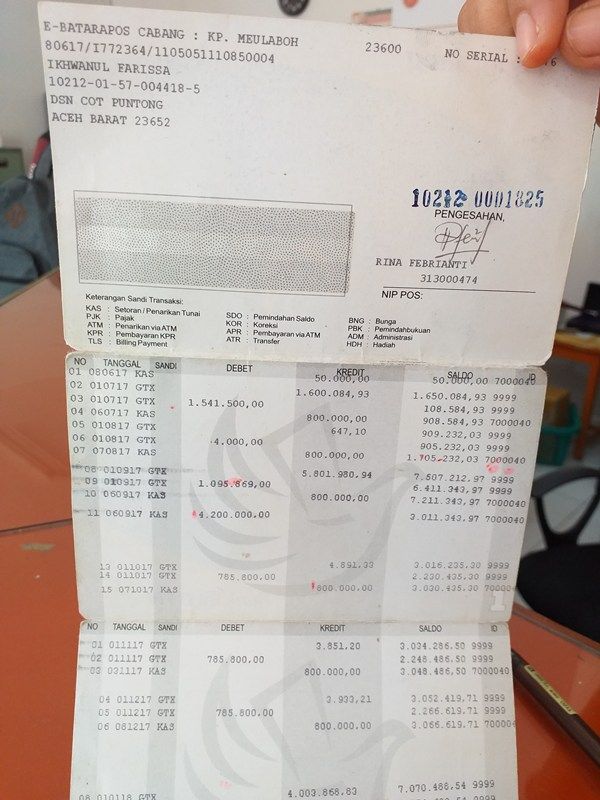

Saya merupakan Nasabah pemegang buku Tabungan E-BATARAPOS Bank BTN (Bank Tabungan Negara) Cabang Kantor Pusat Meulaboh Aceh Barat sejak 08 Juni 2017. Selain untuk bertransaksi, Saya juga menggunakan buku tabungan ini, sekaligus untuk pembayaran kredit angsuran rumah yang saya lunasi setiap bulan tepat waktu sebesar lebih kurang Rp. 800.000 selama 10 tahun.

Saya merasa aman dan nyaman bermitra dengan BTN dalam Kredit Pemilikan Rumah dari Bank BTN. Apalagi BTN bekerja sama dengan banyak rekanan Developer yan tak perlu diragukan lagi kredibilitasnya.

Seperti yang kita ketahui, BTN (Bank Tabungan Negara) merupakan Bank Umum Milik Negara dan menjadi salah satu bagian dari sistem perbankan Indonesia atau perbankan nasional. Maka untuk mewujudkan perbankan Indonesia, khusus Bank Umum Milik Negara BTN yang lebih kokoh dan terjaga kestabilannya, perbaikan harus dilakukan di berbagai bidang, terutama untuk menjawab tantangan-tantangan yang dihadapi dalam bebberapa tahun belakangan ini.Apa sajakah tantangan itu?

1. Kapasitas Pertumbuhan Kredit Perbankan yang Masih Rendah

Untuk mencapai pertumbuhan ekonomi yang cukup tinggi dalam waktu lima tahun ke depan, diperlukan pertumbuhan kredit perbankan yang cukup besar. Sementara itu, kemampuan permodalan perbankan Indonesia saat ini mengindikasikan bahwa pertumbuhan kredit yang cukup tinggi tersebut masih sulit dicapai jika perbankan nasional tidak memperbaiki kondisi permodalannya.

Selain hambatan dalam hal permodalan, penyaluran kredit dalam banyak hal, juga terhambat oleh keengganan sebagian bank untuk menyalurkan kredit karena kemampuan manajemen resiko dan core banking skills (elemen vital penyusun teknologi informasi di bank atau istilahnya jantung dari sebuah bank) yang relatif belum baik dan biaya operasional yang relatif tinggi.

2. Pemenuhan Kebutuhan Masyarakat Terhadap Pelayanan Perbankan yang Dinilai oleh Masyarakat masih Kurang

Ditandai dengan seringnya terdengar keluhan dari masyarakat mengenai kurangnya akses terhadap kredit dan tingginya suku bunganya kredit serta masihnya banyaknya praktik penyediaan jasa keuangan infomal. Pandangan masyarakat semacam ini cukup beralasan, karena walaupun kredit korporasi dan UKM sudah mulai tumbuh, tingkat penetrasi kredit masih relatif rendah.

Selain itu, meningkatnya kompleksitas jasa dan produk keuangan sebagai akibat dari globalisasi sektor keuangan juga memerlukan respons yang memadai dari berbagai pihak yang terkait. Hal ini makin penting mengingat masyarakat pengguna jasa keuangan khususnya perbankan nasional seperti BTN menuntut kualitas pelayanan dan akses perbankan yang makin tinggi.