PENDAHULUAN

Indonesia merupakan negara hukum yang mempunyai pengaturan terhadap perlakuan pajak di Indonesia. Bentuk usaha tetap di Indonesia menempati kedudukan yang bisa dikatakan khusus disamping pemajakan BUT berbeda di bandingkan dengan pemajakan atas wajib pajak pada umumnya, yang mana dalam kaitannya dengan perjanjian perpajakan (tax treaty). Dengan adanya BUT ini mempengaruhi Hak suatu negara untuk mengenakan pajak terhadap obyek yang di maksud.

Perusahaan dengan bentuk usaha tetap yang ada di Indonesia dilakukan baik oleh orang pribadi maupun badan yang pendiriannya tidak dilakukan di Indonesia, memiliki perbedaan dengan konsep dengan bentuk usaha yang diperkenankan menurut undang-undang penanaman modal dalam pasal 5 ayat 2. Dimana dalam prakteknya di negara Indonesia ternyata konsistensi secara hukum berkaitan bentuk usaha tetap yang diperlakukan sebagai subjek pajak luar negeri.

PEMBAHASAN

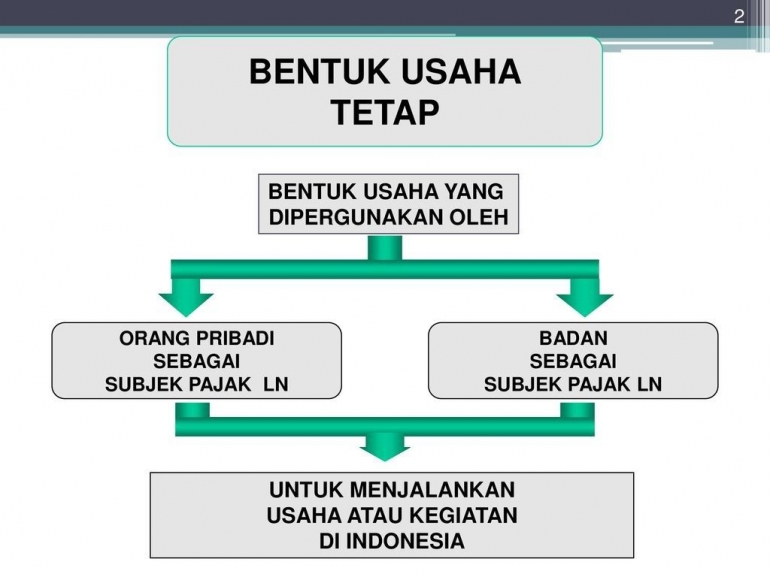

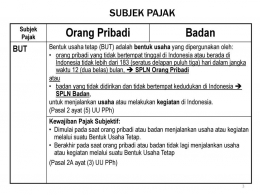

Bentuk usaha tetap (BUT) merupakan bentuk usaha yang digunakan oleh subjek pajak luar negeri baik orang pribadi atau badan dalam menjalankan usaha kegiatan di Indonesia. Pada pasal 2 ayat 5 undang-undang nomor 36 tahun 2008 tentang pajak penghasilan, bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. Batas waktu sebanyak 183 hari dalam satu tahun di terapkan apabila antara Indonesia dan negara asal perusahaan tersebut tidak memiliki tax treaty.

Bentuk usaha tetap masuk dalam subjek pajak luar negeri dan merupakan wajib pajak (WP) badan. Menurut UU Perpajakan Indonesia, bentuk usaha yang dipergunakan oleh Subjek Pajak Luar Negeri untuk menjalankan usaha atau melakukan kegiatan di Indonesia, terdiri dari 16 bentuk usaha, berupa :

1. tempat kedudukan manajemen;

2. cabang perusahaan;

3. kantor perwakilan;

4. gedung kantor;