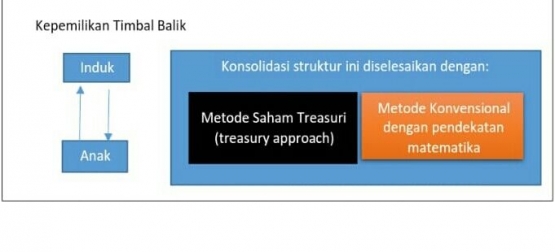

Mutual Holding yaitu kepemilikan saham oleh perusahaan yang berafiliasi.

Terdapat dua macam dalam struktur mutual holding, antara lain :

1. Saham induk dimiliki oleh anak perusahaan

Saham induk yang dimiliki oleh anak perusahaan tidak termasuk ke dalam saham yang beredar. Oleh karena itu, saham tersebut akan dilaporkan sebagai saham treasuri dan akan dikurangkan dari stockholders equity konsolidasi pada nilai biayanya.

- Konsolidasi tahun perolehan tanpa pembagian dividen

- Konsolidasi setelah tahun perolehan dengan pembagian dividen.

2. Saham anak dimiliki oleh anak perusahaan yang lainnya

Pada saham anak dimiliki oleh anak perusahaan yang lainnya, tidak akan diperlakukan sebagai saham treasuri (treasury stock). Investasi tersebut akan dieliminasi bersamaan dengan eliminasi ekuitas yang sahamnya dimiliki.

Terdapat dua metode akuntansi pada induk perusahaan yang sahamnya dimiliki oleh anak perusahaan, antara lain :

1. Pendekatan saham treasuri (treasury stock approach)

Pendekatan saham treasuri (treasury stock approach), yaitu suatu pendekatan yang mempertimbangkan saham induk perusahaan yang dimiliki anak perusahaan dengan tetap menggunakan dasar biaya dan dikurangkan dari ekuitas pemegang saham pada neraca konsolidasi.