Terdapat dua macam struktur kepemilikan tidak langsung, antara lain :

1. Struktur Induk-Anak-Cucu

Struktur Induk-Anak-Cucu pada kepemilikan tidak langsung (indirect holding), MINORITAS anak secara tidak langsung berhak atas laba bersih cucu, yaitu sebesar % kepemilikan MINORITAS % kepemilikan anak terhadap cucu laba bersih cucu.

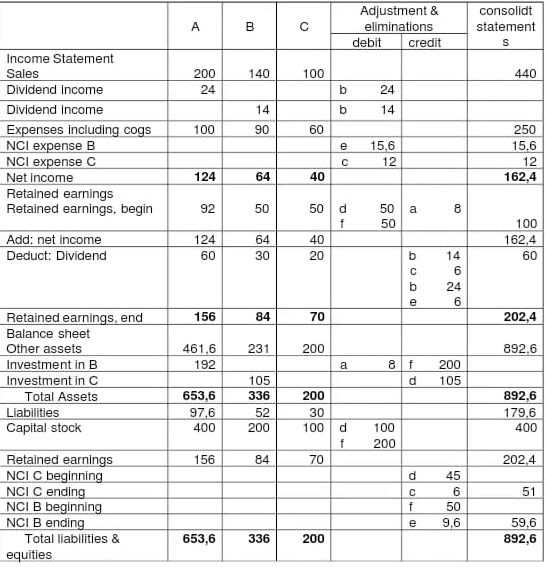

Misalnya, perusahaan A mempunyai saham pada perusahaan B sebesar 70%, dan Perusahaan B mempunyai saham pada perusahaan C sebesar 60%, maka secara tidak langsung perusahaan A mempunyai saham sebesar (70% 60%) = 42% pada perusahaan C. Oleh karena itu, laporan keuangan perusahaan C harus masuk ke dalam laporan konsolidasi perusahaan A. Yang dilihat dari struktur ini adalah apakah perusahaan A mempunyai kendali atas perusahaan B dan apakah perusahaan B mempunyai kendali atas perusahaan C, meskipun akhirnya kepemilikan saham perusahaan A pada perusahaan C secara tidak langsung kurang dari 50%.

Contoh Soal :

Pada tanggal 1 Januari 2018, Perusahaan A membeli saham Perusahaan B sebesar 80% senilai $ 192.000. Pada tanggal 1 Januari 2019, Perusahaan B membeli saham Perusahaan C sebesar 70% senilai $ 105.000. Tidak ada kelebihan harga atas nilai buku saham yang diperoleh. Buatlah laporan keuangan, jurnal eliminasi, dan kertas kerja konsolidasi ketiga perusahaan tersebut pada tahun 2019.

Jawab :

a. Investasi Perusahaan B $ 8.000*

Saldo Laba Perusahaan A $ 8.000

* Ekuitas B pada awal tahun 2018

100 80 $ 192.000 = $ 240.000

Ekuitas B pada awal tahun 2019

$ 200.000 + $ 50.000 = $ 250.000

$ 10.000 80% = $ 8.000