Audit merupakan suatu tugas untuk melakukan pemeriksaan apakah laporan keuangan yang dibuat oleh pihak manajemen yang nantinya akan di laporkan kepada stakeholder. Auditor akan melakukan pemeriksaan laporan keuangan dengan menggunakan pendekatan resiko seberapa besar resiko yang akan diterima oleh auditor. Semakin besar resiko yang diterima audit (high risk) maka akan membuat pemeriksaan semakin rumit dan prosedur audit yang dilakukan akan semakin banyak. Penulis memiliki pemikiran bahwa sebenarnya pekerjaan audit sendiri merupakan arah balik dari pekerjaan yang dilakukan oleh accounting perusahaan. Jika seorang accounting tugasnya dimulai dari pengidentifikasian dan pencatatan jurnal sampai membentuk laporan keuangan, maka pekerjaan auditor adalah menelusur dari laporan keuangan yang dibuat oleh accounting ke jurnal yang ia buat.

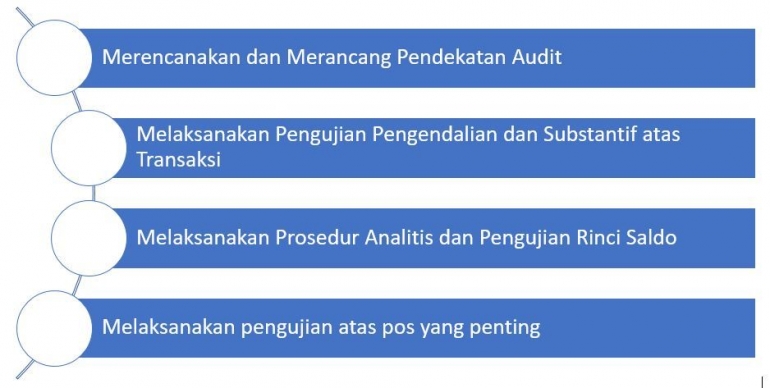

Hasil laporan keuangan audit akan digunakan olah banyak orang, untuk itu dalam melakukan audit harusnya berlandaskan etika.Ketika proses audit haruslah berlandaskan atas etika yang seharusnya ada dalam praktek auditing. Seorang Filosof terkemuka yaitu Aristoteles mengatakan bahwa seorang penting melakukan sesuatu dengan bijak serta dengan perlakuannya tersebut dapat menjadikan wataknya bijak. hal tersebut selaras dengan tujuan audit yang harusnya menjadikan hasil audit yang sesuai dengan norma yang berlaku agar tidak merugikan semua pihak. untuk itu haruslah diterapkan dalam setiap proses audit yang dijalankan. Menurut Arens dalam buku auditing and assurance services ada 4 tahap utama, yaitu: (1) Perencanaan pendekatan audit; (2) Pengujian Pengendalian dan Subtantif; (3) Prosedur Analitis dan Rinci Saldo; serta (4) Pelaksanaan Pengujian atas pos penting.

Gambar diatas merupakan inti dari proses audit yang mana di awali dengan perencanaan audit. Pada tahap perencanaan, auditor dituntut untuk memahami klien. Pemahaman yang mendasar diawali dengan pemahaman atas industri dan nature bisnis yang dijalankan oleh klien. Dengan mengetahui hal tersebut auditor dapat melakukan assessment seberapa besar resiko yang nantinya akan di tanggung oleh auditor. sebagai contoh, jika auditor menerima klien yang bergerak dalam industri perkebunan nantinya akan ada resiko yang melekat pada industri tersebut. resiko yang melekat ini merupakan inherent risk atas audit. Inherent risk dalam industri perkebunan sendiri ada beberapa resiko yang melekat salah satunya yaitu resiko kebakaran yang nantinya akan menyebabkan kabut asap yang merugikan lingkungan sekitar bahkan jika masif akan dapat sampai ke negara tetangga. Pada tahap kedua, auditor akan melakukan pengujian apakah internal control yang ada di perusahaan berjalan sesuai dengan standar yang ditentukan. pada saat pengujian tersebut auditor menilai seberapa besar kemungkinan salah saji yang ada di dalam laporan keuangan. jika kendali perusahaan tidak berjalan dengan baik maka kemungkinan besar kesalahan saji akan banyak ditemukan bahkan mungkin ada salah saji material akibat tidak berjalannya kendali perusahaan. Proses selanjutnya yaitu Peosedur analistis dan rinci saldo yang merupakan pengujian secara rinci apakah benar adanya angka yang tertera merupakan benar adanya dan tepat penempatannya. Dan yang terakhir adalah Pengujian Pos penting yang nantinya akan melakukan evaluasi atas pengujian sebelumnya apakah perlu alternatif pengujian selanjutanya ataupun hanya terbatas pada uji yang telah dilakukan. Jika semua uji telah dilaksanakan sebaiknya auditor mulai evaluasi apakah bukti yang dimiliki cukup dan memadai untuk mengeluarkan opini. Saat semua bukti telah dikumpulkan auditor akan melakukan hal tersebut maka auditor akan menyimpulkan opini apa yang tepat untuk menggambarkan kondisi perusahaan. Dan ketika semua telah selesai maka auditor harus menyampaikan hasil auditnya kepada komite audit dan manajemen klien.

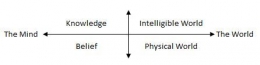

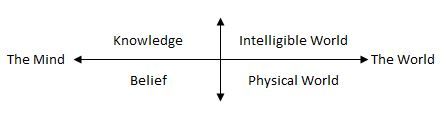

Meminjam pemikiran dari seorang filosofi besar yaitu Plato yang membagi ide menjadi dua yaitu Dunia Indrawi dan Dunia Idea. Dalam dunia indrawi, yang mana dunia tersebut mencagku apa yang ada pada dunia yang kongkret dan dapat dirasakan oleh panca indra yang dimiliki oleh manusia. Dalam dunia indrawi akan ada perubahan setiap saat. Hal tersebut selaras dengan adanya praktik bisnis yang banyak macamnya yang muncul. Dahulu kala belum ada bisnis yang berkaitan dengan technology, jika ada maka sangat jarang dan persaingan bisnis technology tidak se-ketat yang dirasakan saat ini. Semua itu hanya semu maka tidak ada yang baku. Sehingga jika standar yang diterbitkan di masa lalu tidak relevan, maka harus di ubah dengan hal yang relevan saat ini. tapi perubahan tersebut haruslah memperhatikan etika, karena sebenarnya etika ada untuk menjembatani kepentingan bersama agatr tidak ada yang rugi dan semua pihak dapat merasakan kebahagiaan. Seperti tujuan etika yang dikemukakan oleh Plato dan Aristoteles.

Sedangkan Dunia Idea merupakan dunia yang terbuka hanya dalam rasio yang kita miliki. Dalam dunia ini tidak ada perubahan yang signifikan, bahkan bisa dikatakan tidak ada yang berubah sama sekali. Semua terbatas pada ide yang dimiliki. Seperti peraturan yang dari zaman dulu sampai saat ini baku dan tidak berubah. Maka dari itu di audit ada independence in mind dan independence in appearance. yang mana independence in mind seharusnya tidak akan merubah pandangan seorang auditor tanpa dipengaruhi pihak luar yang mengganggu independensi.

Plato mengatakan bahwa tujuan hidup adala untuk lebih dekat dengan kemurnian dunia yang dijalani. Sehingga sudah seyogyanya jika seorang auditor memiliki independensi yang tinggi. Sehingga dapat membedakan mana yang baik dan buruk serta dapat bekerja secara profesional agar dapat menghasilkan output yang maksimal. Auditor biasanya akan mendeteksi seberapa banyak resiko yang dapat ditoleransi dan hal tersebut merupakan kemungkinan terkecil kesalahan yang dapat diterima, tapi juga tidak mengabaikna norma yang menuntun manusia agar dapat hidup dengan baik dan benar seperti yang para ahli sampaikan.

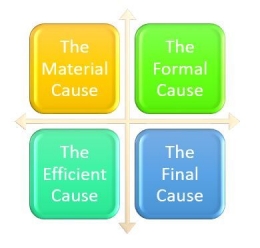

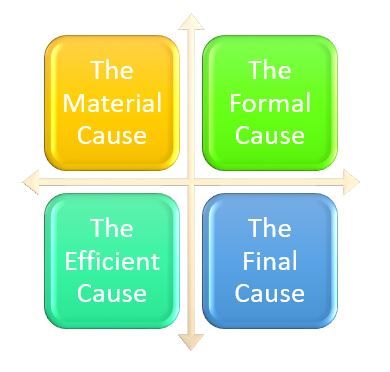

Menurut Aristoteles terdapat 4 Sebab yang mana sebab tersebut dapat menjelaskan semua hal termasuk tindakan manusia. Dijelaskan sebagai berikut:

1. Material: Menggambarkan bagaimana awal sesuatu dapat terwujud. Bagaimana awal sebuah laporan keuangan terbentuk yang mana diawali dengan adanya transaksi yang diidentifikasi dan dicatat dalam jurnal. Bagaimana auditor memulai audit dengan memahami nature business client.