Kuis 12 SIA

Soal 1:

Berikut ini adalah pendapatan penerimaan piutang pada dua Perusahaan yakni PT. Hadi, dan PT Madi, sebagai berikut:

PT. Hadi

(3x^3+3x^2+4x-12)/(x-2)

Untuk menentukan pendapatan pada suatu nilai xx, kita substitusi xx dengan nilai tersebut. Jika kita ingin mengetahui pendapatan pada x=5x=5, kita substitusi xx dengan 5:

(3(5)^3+3(5)^2+4(5)-12)/(5-2)

(375+75+2012)/3

458/3 = 152.67

Jadi, pendapatan penerimaan piutang pada PT. Hadi saat x=5 adalah 152.67

PT Madi;

P(x) = 2x^3 +7x^2 + 2x + 1, jika P(5)

P(5)=2(5)3+7(5)2+2(5)+1

Sekarang kita hitung nilai tersebut.

2(125)+7(25)+10+1

250+175+10+1 = 436

Jadi, pendapatan penerimaan piutang pada PT. Madi saat x=5adalah 436

Berdasarkan perhitungan diatas maka dapat dilihat perusahaan yang mengalami kemungkinan pencurian uang kas adalah PT Madi, karena nilai penerimaan yang di dapat oleh PT Madi lebih tinggi dan besar, sehingga berpotensi resiko tinggi dalam melakukan pencurian uang kas. Namun berdasarkan perhitungan pendapatan penerimaan piutang atas kedua perusahaan tersebut tidak sepenuhnya dapat dijadikan suatu penilaian kemungkinan pencurian uang kas, karena masih banyak terapat factor-faktor lain yang dapat digunakan dalam menilai potensi kemungkinan pencurian uang kas, seperti : Kontol internal yang lemah, kurangnya pemisahan tugas, tidak ada pengawasan yang memadai terhadap keuangan perusahaan, termasuk kurangnya pemeriksaan internal atau audit independen, maka risiko pencurian uang kas dapat meningkat.

Beberapa Langkah yang dapat dilakukan oleh PT Hadi dan Madi, yaitu:

- Analisis Keuangan yang Mendalam: Lakukan analisis keuangan yang lebih mendalam untuk memahami rendahnya penerimaan pendapatan piutangnya

- Audit Internal dan Eksternal: Melakukan audit internal dan/atau audit eksternal untuk mengevaluasi kontrol internal, kepatuhan, dan menilai risiko pencurian atau kecurangan.

- Perbaikan Sistem dan Proses: Jika ada temuan dari audit, perbaiki sistem dan proses internal yang mungkin memiliki kelemahan. Penguatan kontrol internal dapat membantu mencegah potensi kecurangan.

Beberapa aspek kaitan sistem pengendalian internal pada kedua perusahaan:

- Pencegahan Kecurangan: Sistem pengendalian internal dapat membantu mencegah kecurangan dengan menetapkan pemisahan tugas yang jelas, validasi independen, dan pemantauan transaksi keuangan. Pengendalian internal yang efektif dapat membantu mengidentifikasi dan mencegah praktik-praktik yang tidak etis atau tindakan curang.

- Keakuratan dan Keterandalan Informasi Keuangan: Sistem pengendalian internal membantu memastikan bahwa informasi keuangan yang dihasilkan oleh perusahaan akurat, konsisten, dan dapat diandalkan. Proses validasi dan reconciliasi dalam pengendalian internal dapat membantu mengurangi risiko kesalahan atau ketidakcocokan dalam laporan keuangan.

- Kepatuhan terhadap Regulasi dan Kebijakan Perusahaan: Sistem pengendalian internal membantu memastikan bahwa perusahaan patuh terhadap regulasi yang berlaku dan kebijakan internal perusahaan. Pengawasan internal dapat menyediakan pemantauan berkelanjutan terhadap perubahan regulasi dan memastikan bahwa perusahaan selalu mematuhi persyaratan hukum.

- Manajemen Risiko: Sistem pengendalian internal membantu perusahaan mengidentifikasi, mengukur, dan mengelola risiko-risiko operasional, finansial, dan lainnya. Evaluasi risiko secara teratur dapat membantu manajemen membuat keputusan yang lebih baik dan mengurangi ketidakpastian.

Soal 2:

Persamaan PT. Nadi

x+y =11, y+z =14, dan x+z =13,

Berdasarkan ketiga persamaan tersebut, maka kita mencari nilai x + y + z

Pertama, tambahkan ketiga persamaan tersebut:

(x+y)+(y+z)+(x+z)=11+14+13

2x+2y+2z=38

X+y+z = 38/2

Maka, x+y+z = 19

Persamaan PT. Adi

f(x) = 8x^4 + 12x^3 + 6x^2 - 5x + 9

jika f(-3)

maka,

f(3)=8(3)4+12(3)3+6(3)25(3)+9

f(3)=8(81)12(27)+6(9)+15+9

f(3)=648324+54+15+9

f(3) = 402

Jadi, f = 402

Berdasarkan perhitungan diatas, maka dapat disimpulkan bahwa PT Nadi terjadi kelebihan persediaan sebanyak 19 dan PT Adi sebanyak 402.

Beberapa langkah yang dapat dilakukan oleh PT Nadi dan PT Adi agar tidak mengalami kelebihan persediaan:

- Pemantauan Pelanggan: Perusahaan perlu terus-menerus memantau tren dan perubahan dalam permintaan pelanggan. Ini dapat dilakukan melalui analisis penjualan dan umpan balik pelanggan.

- Pemantauan Pasokan: Perusahaan juga harus memantau ketersediaan bahan baku dan komponen untuk memastikan pasokan yang memadai. Ini melibatkan kerja sama yang erat dengan pemasok dan pemantauan kondisi pasar.

- Perencanaan Persediaan dengan menggunakan metode Just In Time (JIT), metode tersebut dapat membantu perusahaan mengurangi biaya penyimpanan dengan hanya memesan dan menerima persediaan saat diperlukan.

- Pemilihan Model Persediaan dengan menggunakan dua model yaitu Model EOQ (Economic Order Quantity): Menentukan jumlah pesanan optimal yang dapat meminimalkan biaya total persediaan, termasuk biaya pesanan dan biaya penyimpanan. Dan Model ABC (Pareto): Mengelompokkan persediaan menjadi kategori A, B, dan C berdasarkan nilai relatifnya. Kategori A mewakili persediaan dengan nilai tertinggi dan memerlukan pemantauan yang lebih cermat.

- Pengendalian Persediaan Real-Time dengan menggunakan sistem informasi yang terkomputerisasi untuk memonitor persediaan secara real-time. Ini membantu dalam mengidentifikasi dan menanggapi perubahan cepat dalam permintaan atau pasokan.

Soal 3:

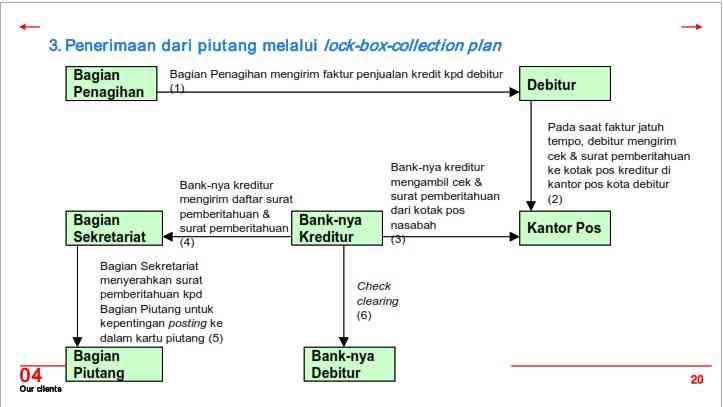

Penerimaan piutang melalui lock-box-collection plan selama dua bulan Pada PT,EMKL:

Bulan Pertama:

x+y +z =8

x-y+2z =6

3x+5y-7z =14

Menghitung x untuk x + y + z = 8, maka x = 8 -- y -- z

8 -- y -- z -- y + 2z = 6

3(8-y-z) + 5y + 7z = 14

Disederhanakan mejadi

-2y + z + 8 = 6

2y -- 10z + 24 = 14

Menghitung y untuk -2y + z + 8 = 6, maka y = - ((-z -- 2)/2)

2(- ((-z -- 2)/2)) -- 10z + 24 = 14

Disederhanakan menjadi

(-9z + 26 = 14)

Maka, z = 4/3

Untuk y = -(((-4/3)-2)/2)

Maka y = 5/3

Menghitung x = 8 -- y -- z

X = 8 -- (5/3) -- (4/3)

X = 5

Sehingga nilai penerimaan PT EMKL pada bulan pertama adalah x = 5, y = 5/3, z = 4/3

Bulan ke 2:

4x1+6x2+3x3 =14

6x1-7x2+x3 =14

X1-2x2+x3 =11

Menghitung x1 untuk 4x1 + 6x2 + 3x3 =14

X1 = (14 -- 6x2 -- 3x3) / 4

6((14 -- 6x2 -- 3x3) / 4) -- 7x2 + x3 = 14

((14 -- 6x2 -- 3x3) / 4) -- 2x2 + x3 = 11

Disederhanakan menjadi

((-32x2 -- 7x3 + 42) / 2) = 14

((-14x2 + x3 + 14 / 4) = 11

Menghitung x2 untuk ((-32x2 -- 7x3 + 42) / 2) = 14

X2 = - ((7x3 -- 14)/32)

((- 14(- ((7x3 -- 14)/32)) + x3 + 14)/4) = 11

((65x3 + 126)/64) = 11

X3 = 578/65

Maka x2 = -((7(578/65)-14)/32)

X2 = -(98/65)

Menghitung x1 = (14 -- 6 (-(98/65)) -- 3(578/65))/4 = -(59/65)

Maka, x1 = -(59/65)

Sehingga nilai penerimaan piutang PT EMKL bulan kedua adalah x1 = -(59/65), x2 = -(98/65), x3 = 578/65

Berdasarkan perhitungan diatas dapat dilihat bahwa penerimaan piutang pada bulan pertama lebih besar dibandingkan dengan bulan kedua.

Lock Box Collection Plan adalah suatu strategi manajemen kas yang digunakan oleh perusahaan untuk mempercepat penerimaan piutang. Alur penerimaan piutang melalui Lock Box Collection Plan umumnya melibatkan beberapa tahap sebagai berikut:

- Pengiriman Tagihan kepada Pelanggan: Perusahaan mengirim tagihan kepada pelanggan atas transakasi yang telah dilakukan

- Pelanggan Membayar Tagihan: Pelanggan membayar tagihan tersebut sesuai dengan persyaratan pembayaran yang telah disepakati.

- Pengumpulan Dana di Lokasi Terdekat: Perusahaan memiliki rekening bank di berbagai lokasi atau kota yang strategis. Pelanggan diminta untuk mengirimkan pembayaran ke rekening bank yang terletak di lokasi terdekat dengan mereka.

- Pengiriman Informasi Penerimaan ke Perusahaan: Bank yang menerima pembayaran dari pelanggan memberikan informasi penerimaan tersebut kepada perusahaan.

- Pemrosesan Pembayaran oleh Perusahaan: Perusahaan memproses informasi penerimaan yang diterima dari bank dan mencatat pembayaran tersebut dalam sistem keuangan mereka.

Berikut adalah beberapa kaitan sistem pengendalian internal pada PT EMKL dalam konteks penerimaan piutang melalui Lock Box Collection Plan:

- Pembagian Tugas: Sistem pengendalian internal dapat memastikan adanya pembagian tugas yang memadai dalam proses penerimaan piutang. Misalnya, tugas pengumpulan dana di lokasi terdekat, pemrosesan informasi oleh perusahaan, dan pemeliharaan rekonsiliasi bank dapat dipisahkan untuk mengurangi risiko kecurangan atau kesalahan.

- Pengamanan Sumber Daya: Sistem pengendalian internal dapat memastikan bahwa sumber daya perusahaan, seperti informasi pembayaran dan data pelanggan, diamankan dengan baik. Penggunaan teknologi keamanan dan kebijakan akses yang ketat dapat membantu melindungi data sensitif.

- Rekonsiliasi Bank: Pengendalian internal melibatkan rekonsiliasi bank secara berkala. Perusahaan, termasuk PT EMKL, harus secara rutin mencocokkan catatan intern mereka dengan laporan bank untuk memastikan bahwa tidak ada transaksi yang tidak sah atau kesalahan dalam penerimaan piutang.

- Audit Internal dan Eksternal: Proses audit internal dan eksternal merupakan bagian penting dari sistem pengendalian internal. Audit dapat membantu memverifikasi kepatuhan terhadap kebijakan perusahaan, menilai efektivitas prosedur pengendalian, dan memberikan rekomendasi untuk perbaikan jika ditemukan kelemahan.

- Kebijakan dan Prosedur: Sistem pengendalian internal mencakup pembuatan dan penerapan kebijakan dan prosedur yang jelas terkait dengan penerimaan piutang. Hal ini mencakup panduan tentang pengelolaan Lock Box Collection Plan, persyaratan pengumpulan dana, dan langkah-langkah penanganan pengecualian atau masalah potensial.

References:

Fila Dristiana; Sukmono, Tedjo. (2015). PENGENDALIAN PERSEDIAAN BAHAN BAKU OBAT DENGAN MENGGUNAKAN METODE EOQ PROBABILISTIK BERDASARKAN PERAMALAN EXPONENTIAL SMOOTHING PADA PT. XYZ. Spektrum Industri; Yogyakarta Vol. 13, Iss. 2.

bahardiansyah, alfian; Yulianto, Riki; puspitasari, septika. (2022). ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA EFEKTIVITAS PENGENDALIAN INTERNAL PERUSAHAAN (Studi Kasus pada CV. BAHARDIAN GALON). IDEAS Working Paper Series from RePEc; St. Louis.

Modul Pembelajaran pertemuan ke -- 12 Audit Sistem Informasi, Prof Apollo, Universitas Mercu Buana Jakarta.