Kita semua pasti setuju tidak ada seorang pun di antara kita yang siap menghadapi pandemi Covid-19, termasuk saya sekalipun. Ada rasa cemas, waspada, khawatir, pada saat-saat awal Covid-19 ditemukan di Indonesia pada 2 Maret 2020. Saya pun demikian. Hingga kini perasaan itu tetap ada melihat tren pasien positif yang terus bertambah dan sampai tulisan ini dibuat angkanya sudah mencapai 55.092 orang.

Pandemi Covid-19 lantas mengubah cara hidup kita semua, baik kita sebagai makhluk sosial, makhluk ekonomi, maupun sebagai makhluk ciptaan. Sebagai makhluk sosial, jika sebelumnya kita terlalu 'cuek' dengan kebersihan dan kesehatan, kini kedua aspek itu sudah menjadi suatu keharusan. Jaga jarak fisik dan kerumunan adalah suatu hal yang juga harus mutlak dilakukan. Jika dulu, kita mengecilkan rasa empati sekarang rasa empati berperan penting.

Sebagai makhluk ekonomi, jika dulu kita terbiasa bekerja dan bekerja. Kini sudah berubah. Pandemi membuat kita harus bekerja dan belajar di rumah. Tentu saja bagi saya, perubahan ini membuat waktu terasa lebih banyak. Jika dulu waktu saya habis dua jam untuk perjalanan ke kantor dan dua jam perjalanan pulang, sekarang saya memiliki waktu lebih banyak. Tentu saja pertanyaan besarnya bagaimana kita memanfaatkan anugerah waktu yang lebih banyak ini? Tentu saja harus lebih produktif. Kerja cerdas istilahnya anak Zaman Now.

Perubahan juga tidak terhenti sampai di situ. Jika dulu kita terbiasa 'menghabiskan' uang sehabis gajian dengan membeli ini itu, kini kita sudah harus memikirkan rencana jangka panjang.

Rencana jangka panjang ini sudah seperti kita harus memakai masker. Jika dulu tidak wajib dan tidak peduli, kini sekarang sudah harus peduli dan menjadi kewajiban ketika membuka dompet dan mengeluarkan isinya.

Terakhir, sebagai makhluk ciptaan-Nya, kita tentu harus semakin meningkatkan iman dan takwa. Ada banyak waktu yang kita miliki, tentu selain harus produktif, kita juga harus semakin bertakwa.

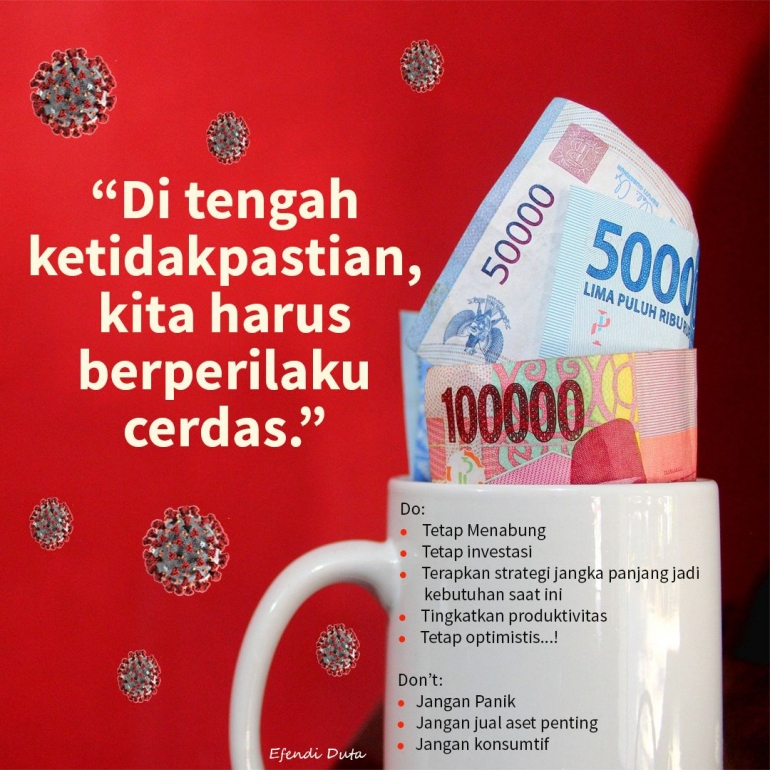

Do

Berbagai macam suasana ketidakpastian yang saya hadapi dalam beberapa kali kesempatan (sebut saja krisis 1998 ketika saya masih mahasiswa dan krisis 2008 ketika saya sudah bekerja) membuat saya memiliki prinsip-prinsip yang diambil dari hikmah berbagai macam situasi tersebut. Paling tidak, menurut saya, ada lima prinsip yang saya terus tetap pegang dan implementasikan hingga saat ini.

Pertama, tetaplah menabung. Prinsip ini menurut saya adalah salah satu pilar penting dalam menghadapi suasana ketidakpastian dan berperilaku cerdas. Dengan tetap menabung, meski sekecil apapun, berarti saya telah mampu menekan berbagai macam pengeluaran, sekaligus menekan perilaku konsumtif.

Dengan 'menabung', saya pun menghargai setiap lembar uang yang saya peroleh dari hasil kerja cerdas saya dalam sebulan, sekaligus mengantisipasi kondisi-kondisi yang tak diharapkan di masa mendatang. Ada dana 'siaga' yang saya miliki dan saya upayakan terus membesar.

Tidak usah khawatir dan panik lalu lantas menarik uang tabungan di bank. Untuk apa juga? Perilaku seperti itu malah berisiko tinggi mengundang kejahatan. Di perbankan, saya merasa uang yang disimpan lebih aman karena dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga Rp 2 miliar per nasabah per bank.

Apalagi jika melihat stabilitas sistem keuangan dan kondisi makroprudential aman terjaga hingga kini. Tengok saja, rasio kecukupan modal (capital adequacy ratio/CAR) industri perbankan nasional per Maret 2020 masih mencapai 21,72% (Desember 2019 sebesar 23,31%), tertinggi di kawasan Asean. Rasio non performing loan/NPL alias kredit bermasalah pada periode sama juga masih rendah, yakni 2,77% berbanding dengan 2,53% pada Desember 2019. Dana pihak ketiga (DPK) perbankan juga masih tumbuh 8,08% secara year on year pada April 2020.

Cadangan devisa per Mei 2020 mencapai US$ 130,54 miliar, melonjak drastis dibandingkan posisi Maret 2020 sebesar US$ 120,96 miliar. Nilai tukar rupiah juga relatif stabil bahkan menguat 10,21% dari Maret 2020 ke April 2020.

Kedua, tetaplah investasi. Prinsip ini tetap saya pegang, karena dengan berinvestasi, aset kita akan terus bertambah. Banyak cara berinvestasi, dengan modal kecil, sebut saja reksa dana atau membeli logam mulia 1 gram tiap bulan. Usahakan untuk selalu berinvestasi. Yang penting konsisten.

Jangan memandang horizon investasi dalam jangka pendek. Cerdas berperilaku dan cermat dalam memilih instrumen investasi yang tepat sesuai kebutuhan dan kemampuan kita adalah kunci untuk bisa sukses menghadapi ketidakpastian.

Saya juga tetap berinvestasi melalui dana Jaminan Hari Tua (JHT) yang terus dikelola oleh BP Jamsostek. Meski pada tahun 2012 saya memiliki hak untuk menarik dana JHT saya satu bulan setelah tidak kerja karena pindah kerja, saya tetap meneruskan dana tersebut. Saya tetap melihat kebutuhan investasi jangka panjang sebagai kebutuhan mutlak yang harus saya lakukan saat ini.

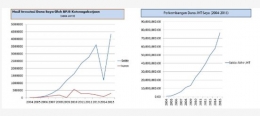

Alhamdullilah, keputusan saya ini tidak salah. Saldo JHT saya terus meningkat dari hanya menghasilkan investasi Rp 33.646 pada tahun 2005 menjadi Rp 98.651 tahun 2006 kemudian berturut-turut meningkat menjadi Rp 301.598, Rp 614,686, Rp 1,18 juta, Rp 1,63 juta, Rp 2,76 juta, Rp 3,61 juta, dan Rp 4,3 juta setiap tahunnya dari tahun 2009 hingga 2015. Terakhir, saya mengecek saldo JHT saya sudah di atas Rp 150 juta, hasil kerja sejak 2003 hingga 2020.

Ketiga, jadikan strategi kebutuhan jangka panjang sebagai kebutuhan saat ini. Kita tidak bisa menerka apa yang akan terjadi di masa depan. Yang jelas antisipasi harus dilakukan sedini mungkin. Salah satunya dengan memperhatikan kebutuhan masa depan apa saja yang akan kita perlukan lalu mulai mempersiapkannya sedini mungkin. Apakah itu pendidikan anak-anak, membeli rumah ketika masih lajang dan akan menikah, atau memasuki masa pensiun, dan lain sebagainya.

Keempat, tetap produktif. Pandemi Covid-19 memang mengubah segala aspek kehidupan kita sebagai manusia. Bagi saya, hal ini menuntut kita untuk semakin produktif. Menambah skill dan pengetahuan (mempelajari hal yang saya belum bisa) adalah poin penting yang saya lakukan, karena saya memiliki banyak waktu. Skill dan pengetahuan ini tentu saja akan bermanfaat pada saatnya nanti.

Kelima, tetap optimistis. Elemen ini menjadi salah satu pilar penting yang harus kita miliki, setidaknya bagi saya pribadi. Berdasarkan pengalaman, situasi ketidakpastian biasanya bersifat jangka pendek, namun terkadang 'merusak' diri kita menjadi frustrasi dan putus asa. Tentu saja sikap tetap optimistis harus diiringi dengan persiapan-persiapan dan langkah-langkah antisipasi yang sudah saya ulas sebelumnya di atas.

Don't

Bagi saya, salah satu tindakan yang harus dilakukan dalam menghadapi suasana ketidakpastian adalah jangan panik. Seberapa besar kondisi suasana ketidakpastian yang kita hadapi, bagi saya, tidak lantas membuat panik. Di awal-awal pandemi Covid-19, banyak orang yang merasakan suasana ketidakpastian, lantas bertindak panik dan irasional, dengan memborong barang-barang kebutuhan pokok, menimbun masker, hand sanitizer dan lain sebagainya.

Tentu saja, tindakan ini membuat uang kita habis seketika. Padahal, suasana ketidakpastian menuntut kita untuk memiliki nafas panjang dan persiapan-persiapan dan antisipasi yang memadai berupa berperilaku cerdas yang saya sebutkan di atas.

Pengalaman saya di awal-awal pandemi, saya tetap membeli kebutuhan rumah tangga tiap minggu seperti biasa dan seperlunya saja, tidak ditambah-tambah. Kondisi ini membuat keuangan rumah tangga saya tetap stabil, meskipun sempat ada pemotongan gaji 50%.

Kondisi bekerja di rumah yang tidak mengeluarkan ongkos transportasi dan kebiasaan gaya hidup yang berubah 180 derajat (tidak jalan-jalan dan makan di mall setiap minggunya) turut membantu, sehingga saya tetap dapat menghidupi keluarga dan membayar cicilan kredit, tanpa harus mengambil dana tabungan rumah tangga.

Saya juga tidak harus sampai meminta keringanan cicilan dari bank, karena memang sejak awal saya mengambil kredit sudah mengukur batas kemampuan saya, yakni cicilannya jangan sampai melebihi 30% dari penghasilan bulanan.

Kedua, jangan jual aset produktif penting kita, seperti rumah. Prinsip ini bagi saya penting dilakukan, karena betapa sulit pun kondisi kita, memiliki aset produktif akan lebih nyaman ketimbang kita harus menjual dan tidak memiliki sama sekali aset. Untuk itu, penting bagi saya untuk memilki dana cadangan berupa tabungan ataupun investasi lainnya, sehingga jika kita terkena PHK dan sulit mendapat pekerjaan lagi, kita bisa memaksimalkan aset-aset yang sudah kita akumulasikan bertahun-tahun.

Terakhir, jangan konsumtif. Ibarat marathon, suasana ketidakpastian membutuhkan nafas yang panjang. Jika kita masih bersifat konsumtif, sama saja seperti orang yang berlari sprint 100 meter, padahal lombanya adalah marathon 25 kilometer. Tindakan seperti ini sama saja seperti bunuh diri dan menguras pengeluaran/tabungan (nafas) kita lebih cepat. Berperilaku cerdas adalah membeli barang sesuai kebutuhan dan fungsi kita, bukan membeli karena brand atau produk baru.

Akhir kata, jadilah pemenang dalam pertempuran melawan suasana ketidakpastian. Pertempuran ini memerlukan beberapa jurus dan sikap yang telah saya ulas di atas. Apakah Anda setuju....?! Tentu harus setuju jika ingin menjadi pemenang..