Link: http://eddiwahyudi.com/2012/03/04/studi-kasus-devolusi-pbb-p2-peluang-dan-tantangan-bagi-pemda-kabupatenkota-di-provinsi-sumbarja/ Tidak lama lagi masyarakat Indonesia akan dihadapkan pada perubahan besar dalam pengelolaan pajak, bahkan dibeberapa daerah mulai tahun lalu sudah merasakan perubahan itu. Seiring dengan era otonomi daerah dan desentralisasi fiskal, mau tidak mau suka tidak suka hal ini akan terjadi. Salah satunya adalah dengan didevolusinya dua jenis pajak pusat yaitu BPHTB dan PBB P2 menjadi pajak daerah. BPHTB sudah sejak 1 Januari 2011 lalu resmi dikelola oleh pemerintah daerah, sedangkan untuk PBB P2 akan dilakukan secara bertahap sampai tahun 2014 nanti tergantung dari kesiapan daerah itu sendiri. Wacana untuk pendaerahan PBB P2 sebenarnya sudah bergulir sejak lama. Bahkan menurut situs BPPK ide pendaerahan itu sudah ada sejak tahun 60-an, ketika dahulu PBB P2 lebih dikenal dengan Iuran Pembangunan Daerah (Ipeda) yang saat itu masih dikelola oleh Direktorat Jenderal Moneter. Namun mengingat kondisi saat itu tidak memungkinkan maka wacana tersebut hanya baru sebatas ide saja. Namun tidak disadari dalam perjalanannya wacana itu terus bergulir sampai dengan lahirnya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Berdasarkan Undang-undang PDRD ini, Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang sebelumnya merupakan pajak yang dikelola oleh pemerintah pusat diserahkan pengelolaannya kepada pemerintah daerah. Pelimpahan pengelolaan PBB P2 kepada pemerintah daerah menurut pasal 182 ayat 1 UU PDRD akan dilaksanakan selambat-lambatnya pada 1 Januari 2014. Perlu diketahui bahwa sebelum berlakunya UU PDRD, PBB P2 merupakan pajak yang dipungut dan diadministrasikan oleh pemerintah pusat namun demikian hasilnya seluruhnya diberikan kepada pemerintah daerah. Dengan demikian tentunya pemerintah daerah mempunyai kepentingan yang sangat besar terhadap pajak ini. Pola tax sharing seperti ini memang dahulu sangat diperlukan terutama sebagai salah satu sumber penyeimbang pendapatan daerah, sesuai dengan salah satu fungsi pajak itu sendiri yaitu sebagai pengatur (reguleren). Namun seiring dengan berkembangnya rezim otonomi daerah dimana daerah diminta untuk lebih mandiri dalam mengelola sumber-sumber pendapatannya maka pola bagi hasil tersebut menurut pengagas UU PDRD ini sudah tidak relevan lagi. Pendaerahan PBB P2 menurut beberapa penggagasnya, diharapkan akan meningkatkan transparansi dan akuntabilitas pengelolaannya. Hal ini dinilai akan dapat terwujud bila pengelolaan PBB P2 diserahkan kepada masing-masing pemegang otonomi. Pada gilirannya diharapkan akan membawa iklim demokrasi yang lebih baik karena berakar langsung pada kondisi konkrit di daerah yang bersangkutan. Pembiayaan kebutuhan daerah yang selalu meningkat setiap tahunnya yang selama ini masih sebagian besar dibiayai dari dana transfer DAU dan DAK dari pemerintah pusat dianggap kurang mencerminkan bentuk kemandirian daerah. Hal ini pada akhirnya tidak memberikan insentif bagi daerah untuk menggunakan anggaran secara efisien. Jika sebagian besar pembiayaan kebutuhan daerah diperoleh dari DAU dan DAK, maka otomatis peran pemerintah daerah dalam mengelola pemerintahannya dianggap menjadi kurang dewasa. Diharapkan bila PAD dari sektor pajak semakin meningkat maka tentunya transparansi dan akuntabilitas pengelolaan pajak tersebut akan semakin tinggi, dan kesadaran untuk membayar pajak daerah serta retribusi daerah atas pelayanan publik yang langsung akan mereka nikmati juga akan makin tinggi. Bersamaan dengan itu pemerintah daerah akan terdorong untuk meningkatkan pelayanan kepada masyarakat karena setiap pembebanan tertentu kepada masyarakat memerlukan peningkatan pelayanan kepada masyarakat. Argumen lainnya yang dilontarkan sehubungan dengan proses pengalihan ini adalah bahwa objek pajak properti lebih bersifat immobile,dalam arti tidak dapat dipindahkan ke daerah lainnya, sehingga lebih pantas apabila dijadikan pajak daerah. Gambar 1. Skema pengalisan seluruh kewenangan pemungutan PBB P2

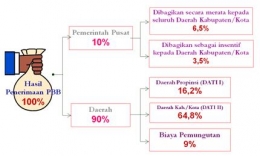

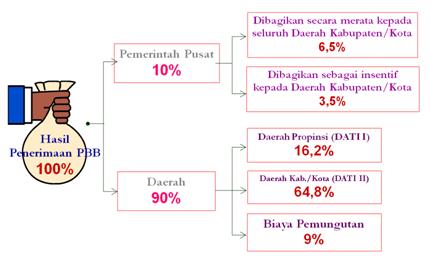

Sebenarnya jika dilihat dari proses pemungutannya sejak dulu pemerintah daerah telah terlibat aktif terutama dalam hal penyampaian SPPT PBB P2 kepada wajib pajak dan pelaksanaan penagihan yang dilakukan secara bersama-sama dengan dibentuknya tim intensifikasi penagihan PBB P2. Namun demikian peran daerah tersebut sebenarnya tidak bisa dikatakan secara otomatis bahwa daerah mampu mengelola pajak ini dengan baik seperti yang selama ini dilakukan oleh pemerintah pusat. Masih perlu banyak hal yang harus dipertimbangkan, seperti masalah teknis administratif, SDM, struktur organisasi, teknologi informasi dan hal-hal lainnya. Demikian juga masalah bagaimana menjaga kesinambungan penerimaan Negara (fiscal sustainability) dan beban pajak masyarakat. Untuk itu perlu perhatian dan persiapan serius bagi pemda yang nantinya akan mengelola PBB P2. Masyarakat sangat berharap jangan sampai upaya pendaerahan PBB P2 itu justru menjadi tidak produktif dan akan semakin menambah beban masyarakat dan pemda itu sendiri. Jika ditinjau dari sisi pengalihan penerimaan sebenarnya tidak semua daerah akan menikmati pertumbuhan PAD dari PBB P2. Dari hasil analisa perhitungan perubahan penerimaan PBB P2 akibat dari berlakunya UU 28 tahun 2009, hanya akan dinikmati oleh kota-kota besar saja yang dalam waktu dekat akan mengalami penambahan penerimaan dari proses devolusi ini. Perhatikan skema pembagian penerimaan PBB P2 sebelum UU PDRD berlaku.

Menurut UU PBB, pemerintah Kabupaten/Kota akan menerima penerimaan PBB P2 sebesar 64,8% ditambah:

- Bagi rata penerimaan (6,5% dibagi seluruh jumlah Kabupaten/Kota di Indonesia),

- Insentif bagi pemda Kabupaten/Kota yang capaian realisasi penerimaannya 100% (3,5% dibagi menurut proporsi capaian penerimaan),

- Sebagian dari biaya pemungutan.

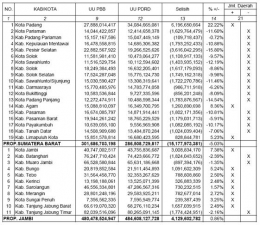

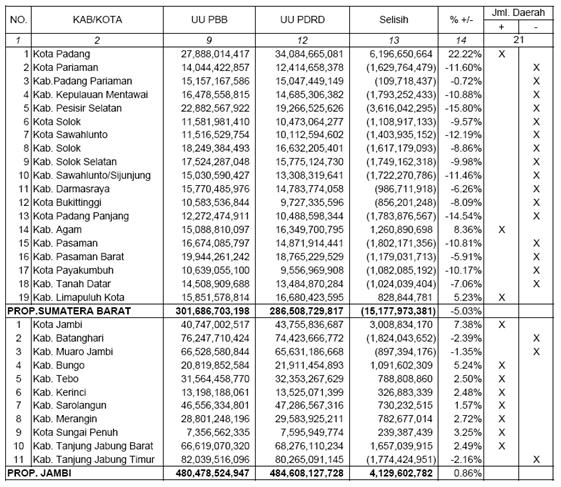

Tambahan dari ke tiga item di atas itu saja ditahun 2010 paling tidak akan mencapai 2,5-3 miliar setahun. Dengan berlakunya UU PDRD maka skema bagi hasil di atas menjadi tidak berlaku lagi. Pemda Kabupaten/Kota akan murni menerima seluruh penerimaan PBB P2 untuk setiap tanah dan atau bangunan yang hanya berada di lokasinya saja menjadi PAD tanpa perlu dibagi lagi ke daerah lain dan Propinsi. Dengan demikian terbuka peluang tambahan penerimaan dari PBB P2 sebesar 35,2%. Apakah semua daerah akan merasakan hal yang sama ? Mari kita kaji lebih jauh. Dari hasil simulasi menggunakan data realisasi penerimaan PBB P2 tahun 2010 berdasarkan skema bagi hasil pada gambar 2, kemudian dibandingkan dengan realisasi penerimaan PBB P2 setelah penerapan UU PDRD untuk studi kasus Provinsi Sumbar dan Jambi menghasilkan pola perubahan yang berbeda. Tabel 1. Simulasi realisasi penerimaan PBB P2 berdasarkan UU PBB dan UU PDRD

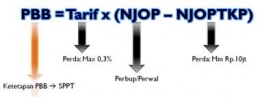

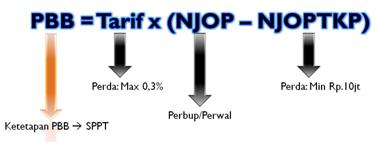

Gambar 3. Formula perhitungan ketetapan PBB menurut UU PDRD

Untuk menyusun ketetapan PBB P2 ada 3 variabel inti yang perlu dipersiapkan baik oleh pemerintah daerah sendiri maupun bersama-sama dengan DPRD. Ketiga variabel tersebut antara lain:

- Tarif à Tarif pajak ditetapkan dengan Perda sebesar maksimal 0.3%,

- Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) à NJOPTKP ditetapkan dengan Perda sebesar paling rendah 10 juta rupiah,

- Nilai Jual Objek Pajak (NJOP) à NJOP diatur melalui peraturan Bupati/ Walikota.

Perhitungan ketetapan PBB P2 dalam UU PDRD ini sedikit berbeda dibandingkan dengan UU PBB lalu. Perbedaan terlihat terutama pada penerapan tarif (maksimal 0.3%) dan NJOPTKP (minimal 10 juta rupiah). Tarif efektif yang dulu berlaku ada 2 yaitu 0.1% untuk objek pajak yang NJOP-nya lebih kecil dari 1 miliar rupiah dan 0.2% apabila NJOP-nya lebih besar atau sama dengan 1 miliar rupiah. Pemda perlu hati-hati dalam menentukan tarif ini karena setiap daerah diberikan kebebasan untuk menetapkan besaran tarif tersebut, sehingga kedepan kemungkinan besar akan ditemui variasi tarif PBB P2 antar daerah. Diperlukan kajian yang sangat mendalam untuk menentukan berapa besar tarif PBB P2 yang akan diterapkan agar pokok ketetapan PBB P2 yang dimiliki selama ini tidak mengalami penurunan dan masyarakat tidak bergejolak setelah ketetapan PBB P2 diluncurkan. Untuk menetapkan kedua variabel ini tentunya pemerintah Kabupaten/Kota tidak bisa bekerja sendiri, perlu membicarakannya dengan DPRD sebagai pihak legislator yang kemudian dituangkan dalam bentuk Perda. Variabel yang bisa langsung dikontrol sendiri oleh pemerintah Kabupaten/Kota adalah dalam hal menetapkan besarnya NJOP tanah dan bangunan. Nilai Jual Objek Pajak (NJOP) adalah suatu harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar. NJOP ini ditetapkan sebagai dasar untuk pengenaan PBB P2 terhadap suatu objek bumi dan atau bangunan. Apabila tidak diperoleh harga transaksi jual beli, maka NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP Pengganti. Yang dimaksud dengan :

- Perbandingan harga dengan obyek lain yang sejenis, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak dengan cara membandingkannya dengan obyek pajak lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya,

- Nilai perolehan baru, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh obyek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik obyek tersebut.

- Nilai jual pengganti, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak yang berdasarkan pada hasil produksi obyek pajak tersebut.

Selama ini penentuan besarnya NJOP dan klasifikasinya sebagai dasar pengenaan PBB diatur melalui Peraturan (Keputusan) Menteri Keuangan, dan yang berlaku hingga saat ini adalah Keputusan Menteri Keuangan Nomor 523/KMK.04/1998. Namun karena ketentuan ini sudah sangat lama, dan sudah tidak memadai lagi untuk dijadikan sebagai dasar dalam pengenaan PBB, maka Menteri Keuangan mengeluarkan Peraturan Menteri Keuangan Nomor 150/PMK.03/2010 tanggal 27 Agustus 2010 tentang Klasifikasi dan Penetapan Nilai Jual Objek Pajak sebagai Dasar Pengenaan Pajak Bumi dan Bangunan. Berdasarkan ketentuan ini Klasifikasi NJOP Bumi sektor P2 dibagi menjadi 100 Klas, dengan nilai Klas tertinggi yaitu Klas 001 dengan NJOP sebesar Rp 68.545.000/m2 dan nilai Klas terendah yaitu Klas 100 dengan NJOP sebesar Rp 140/m2. Sedangkan Klasifikasi NJOP Bangunan sektor P2 menurut ketentuan ini dibagi menjadi 40 Klas, dengan nilai Klas tertinggi yaitu Klas 001 dengan NJOP sebesar Rp 15.250.000/m2 dan nilai Klas terendah yaitu Klas 40 dengan NJOP sebesar Rp 50.000/m2. Tentunya setelah menjadi pajak daerah apabila masih menginginkan metode perhitungan NJOP yang sama, ketentuan klasifikasi NJOP ini menjadi tidak berlaku lagi dan pemda perlu melakukan replikasi aturan tersebut kedalam peraturan Bupati/Walikotanya. Sebelum dinilai dan ditentukan NJOP-nya, setiap objek berupa tanah dan bangunan yang dimiliki, dikuasai atau dimanfaatkan oleh subjek pajak perlu didata terlebih dahulu. Proses pendataan berupa pengumpulan data yang berkenaan dengan objek dan subjek pajak dimaksud dituangkan dalam Surat Pemberitahuan Pajak Terhutang (SPOP) dan Lampiran Surat Pemberitahuan Pajak Terhutang (LSPOP). Proses pendataan ini dapat dilakukan secara langsung oleh fiskus atau pun wajib pajak yang datang sendiri dan melaporkannya ke kantor pajak setempat. Setelah ketiga variabel tersebut dapat ditentukan barulah ketetapan PBB per objek pajak dapat dihitung dan ditetapkan dalam surat ketetapan yang disebut dengan Surat Pembertahuan Pajak Terhutang (SPPT). Pajak yang terhutang berdasarkan SPPT tersebut harus dilunasi selambat-lambatnya 6 (enam) bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak. Bagaimana cara memungut PBB P2 ? Tahap selanjutnya setelah pemda kabupaten/kota menghitung besaran PBB P2 yang nantinya akan tertuang dalam SPPT, langkah selanjutnya adalah melakukan proses penetapan SPPT. Tentunya karena jumlah objek pajak yang dikelola sangat banyak untuk provinsi Sumbar saja sekitar 2 juta SPPT dan provinsi Jambi sekitar 910 ribu SPPT, maka tidak mungkin dikerjakan secara manual. Untuk itu perlu dikelola dengan menggunakan sebuah sistem manajemen teknologi informasi. Teknologi informasi yang telah dipakai selama ini disebut dengan sistem manajemen informasi objek pajak (SISMIOP). Setelah seluruh SPPT tercetak, tahap selanjutnya adalah melakukan distribusi SPPT ke seluruh wajib pajak melalui channel Kecamatan, Kelurahan dan RT/RW. Proses selanjutnya adalah mengadministrasikan pembayaran yang dilakukan oleh wajib pajak. Saluran pembayaran PBB P2 selama ini dapat dilakukan melalui bank-bank tempat pembayaran yang ditunjuk atau dapat pula melalui sistem jaringan ATM dan internet banking. Tentunya sistem pembayaran yang sudah berjalan selama ini tidak akan dapat berfungsi lagi bila pemda Kabupaten/Kota tidak membuat kerjasama baru, karena per tanggal 31 Desember jam 17.00 WIB sebelum tahun pengalihan seluruh rekening penampungan penerimaan dan kerjasama bank akan secara otomatis dihentikan. Dalam jangka waktu tersebut wajib pajak memiliki hak untuk mengajukan beberapa jenis pelayanan sehubungan dengan SPPT yang telah diterbitkan. Pelayanan yang dimaksud dapat berupa keberatan atas SPPT, pengurangan atas ketetapan karena ketidakmampuan bayar, pembetulan data, pembatalan SPPT, mutasi SPPT, penerbitan baru dan lain-lain. Apabila jatuh tempo 6 bulan setelah SPPT diterima terlampaui dan wajib pajak belum melakukan pembayaran PBB P2, maka langkah selanjutnya yang dapat dilakukan oleh pemerintah Kabupaten/Kota adalah melakukan proses penagihan aktif (law enforcement). Tentunya ada beberapa prosedur yang harus dilalui sebelum sampai pada proses penagihan secara aktif oleh fiskus. Apa yang haru dipersiapkan ? Untuk dapat mengelola PBB P2 tersebut pemerintah daerah Kabupaten/Kota perlu melakukan persiapan yang matang. Beberapa hal yang harus segera disiapkan adalah antara lain:

- Regulasi (Peraturan dan SOP).

Regulasi yang perlu segera disiapkan adalah berupa peraturan daerah (perda) tentang PBB P2. Perda PBB P2 yang telah disusun perlu dibahas dan disahkan terlebih dahulu oleh DPRD. Kemudian Perda tersebut disampaikan ke Provinsi dan setelah itu dimintakan persetujuan ke Menteri Keuangan cq. Menteri Dalam Negeri. Setelah perda disetujui selanjutnya pemda akan membuat surat pemberitahuan ke Menkeu cq. Mendagri tentang permintaan pendaerahan PBB P2 paling lambat 31 Juni sebelum tahun pengalihan. Perlu diketahui bahwa per tahun pengalihan, seluruh peraturan pendukung dan SOP yang mengatur tentang pengelolaan PBB P2 yang selama ini dipakai oleh pemerintah pusat sudah tidak berlaku lagi seiring matinya UU PBB. Oleh karena itu pemda perlu melakukan replikasi aturan-aturan pendukung tersebut kedalam peraturan Bupati/Walikotanya. Peraturan pendukung yang perlu dibuat minimal menyangkut:

- Klasifikasi NJOP,

- Tata cara pendaftaran, pendataan dan penilaian objek dan subjek pajak,

- Tata cara penerbitan SPPT,

- Tata cara pembetulan dan pembatalan,

- Tata cara pengajuan pengurangan, keberatan, banding dan peninjauan kembali atas keputusan keberatan,

- Tata cara penagihan dengan surat paksa dan pelaksanaan penagihan seketika sekaligus,

- Tata cara pengembalian kelebihan pembayaran PBB P2,

- Tata cara pembayaran, penyetoran, angsuran dan penundaan pembayaran pajak,

- Tata cara pelayanan,

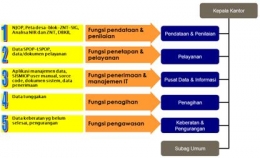

2. Organisasi, SDM dan pelatihannya, Organisasi tatalaksana pengelola PBB P2 tentunya akan mengalami perubahan ketika dikelola oleh pemda. Cara paling efisien adalah dengan melakukanmaching terhadap fungsi-fungsi pengelolaan PBB P2 yang selama ini ada di Dirjen Pajak ke dalam organisasi di pemda itu sendiri. Paling tidak organisasi yang akan dibentuk atau dikembangkan pemda nantinya berisi 5 fungsi seperti digambarkan dalam skema berikut ini.