PENDAHULUAN

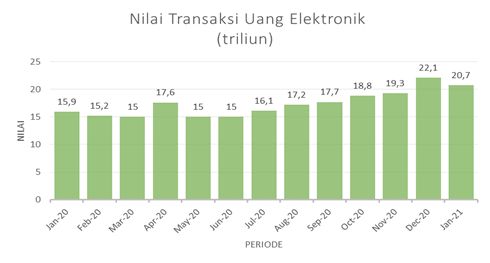

Financial technology (fintech) telah mengubah sistem pembayaran di masyarakat menjadi serba digital. Terlebih pandemi Covid-19 mempercepat perubahan tersebut (Resendiz, 2021,). Menurut data yang dikeluarkan Bank Indonesia pada Januari 2021, di Indonesia saja tercatat Rp 20,7 triliun transaksi berbasis uang elektronik. Jumlah tersebut meningkat 30,7% dibandingkan tahun sebelumnya (pada bulan yang sama) yang hanya berkisar sebesar Rp 15,9 triliun. Selain itu, inovasi sistem teknologi yang terus berkembang, membuat bank sentral dan bank-bank di seluruh dunia bergegas menyamakan langkah guna memperkokoh fondasi dan memenuhi seluruh kebutuhan masyarakat.

Dalam menerapkan CBDC, peraturan-peraturan dan ketentuan hukum mengenai mata uang elektronik perlu diperhatikan. Di Indonesia, belum terdapat ketentuan hukum yang mengatur mengenai pemberlakuan digital currency. Seperti yang tertuang pada Undang-Undang No. 7 Tahun 2011 pada pasal 2 ayat 2 yang menjelaskan mata uang yang berlaku sah di Indonesia adalah rupiah dalam bentuk tunai. Bahkan dalam penerbitan mata uang digital hanya dapat dilakukan oleh bank umum dan badan usaha yang berbadan hukum bukan oleh bank sentral. Oleh karena itu, sebelum Indonesia akan menerapkan CBDC, perlu dilakukan perubahan pada hukum atau aturan terkait agar CBDC dapat berlaku di Indonesia dengan legal.

TINJAUAN PUSTAKA

CBDC sendiri merupakan mata uang berbentuk digital yang dikontrol peredarannya dan dianggap sah oleh bank sentral. Ini merupakan respons dari meningkatnya kebutuhan transaksi digital, kehadiran cryptocurrency, dan kemunculan sistem teknologi Distributed Ledger Technology (DLT). Cryptocurrency dianggap sebagai alat pembayaran tidak sah di Indonesia karena tidak ada otoritas yang bertanggung jawab dan administrator resmi, serta dianggap sangat fluktuatif karena tidak ada underlying asset yang menjadi dasar harga virtual currency ini (Akbar, 2019). Kemudian, CBDC memiliki pengaruh dalam hal sistem transaksi dan perekonomian di Indonesia karena akan membawa ke arah digitalisasi ekonomi Indonesia, terutama dalam merespons cashless transaction. CBDC akan memfasilitasi pelaksanaan kebijakan moneter yang lebih transparan dan sistematis, dengan regulasi kontrol dan teknologi yang dapat meningkatkan keamanan bertransaksi dan meminimalisir tingkat korupsi karena adanya pencatatan oleh sistem yang diawasi bank sentral. Nantinya, Rupiah Digital dapat mengurangi pemalsuan uang dan mendeteksi illegal transaction yang menjadi jalan keluar dalam mengatasi masalah instrumen keuangan konvensional (Aggraeni & Enjat Munajat, 2022).

Menurut landasan hukum UU No.7 Tahun 2011 tentang Mata Uang, rupiah dalam bentuk kertas dan logam merupakan satu-satunya alat pembayaran resmi di Indonesia. Hal tersebut menjadi pertimbangan apakah penerbitan CDBC akan dianggap melanggar UU yang ada atau tidak. Apabila CBDC akan segera diluncurkan, statusnya perlu ditegaskan menjadi alat pembayaran baru yang sah. Maka, perlu ada penyesuaian lebih lanjut terhadap peraturan perundang-undangan, khususnya pada UU Mata Uang dengan menyatakan bahwa CBDC menjadi mata uang yang sah di Indonesia (Vanani & Dedi Suselo, 2021).

ISI

CBDC akan menjadi sejarah besar dalam dunia keuangan. Perannya yang menggantikan physical money akan mempercepat proses transaksi dan perputaran uang dalam sistem perekonomian nasional. Kehadirannya yang ditujukan untuk keberlangsungan bisnis dan konsumsi dengan perlindungan privasi, transparansi, kenyamanan, aksesibilitas, dan keamanan financial (Shet, 2022). CBDC juga menyediakan ruang bagi seluruh pelaku ekonomi untuk terlibat langsung dalam inklusi keuangan.

Menurut Sarma (dalam Wardhono, 2012), inklusi keuangan adalah sistem yang memudahkan akses, ketersediaan, dan manfaat dari prosedur keuangan formal bagi seluruh pelaku ekonomi. Karena kemudahan tersebut, masyarakat diharapkan untuk memanfaatkan akses layanan jasa keuangan sebaik mungkin dan melek finansial. Dilansir dari Survei Nasional Literasi dan Inklusi Keuangan (SNLIK), indeks inklusi keuangan di Indonesia pada 2019 mencapai 76,19%, dimana angka tersebut meningkat sekitar 9% dari 2016. Mengetahui hal tersebut, OJK sudah menargetkan indeks inklusi keuangan mampu mencapai 90% di tahun 2024.