Pendahuluan (What): Memahami Apa Itu Postulates, Principles, dan Concepts

Dalam dunia akuntansi, teori bukanlah sekadar kumpulan definisi atau rumus yang harus dihafalkan. Teori adalah dasar berpikir yang membentuk cara kita memahami realitas ekonomi dan menerjemahkannya dalam laporan keuangan. Melalui teori akuntansi, kita tidak hanya belajar bagaimana mencatat transaksi, tetapi juga mengapa transaksi tersebut harus diakui, diukur, dan disajikan dengan cara tertentu.

Sebagai mahasiswa akuntansi, saya sering menemukan bahwa banyak konsep yang kita pelajari di kelas berasal dari pemikiran para ahli yang telah lama mengkaji hubungan antara fakta ekonomi dan informasi keuangan. Salah satu karya penting yang membahas hal ini secara mendalam adalah buku Accounting Theory: A Conceptual and Institutional Approach karya Harry I. Wolk, Michael G. Tearney, dan James L. Dodd. Buku ini menjelaskan bagaimana teori akuntansi berkembang bukan hanya sebagai alat teknis, tetapi juga sebagai sistem nilai dan logika yang mendasari seluruh praktik akuntansi modern.

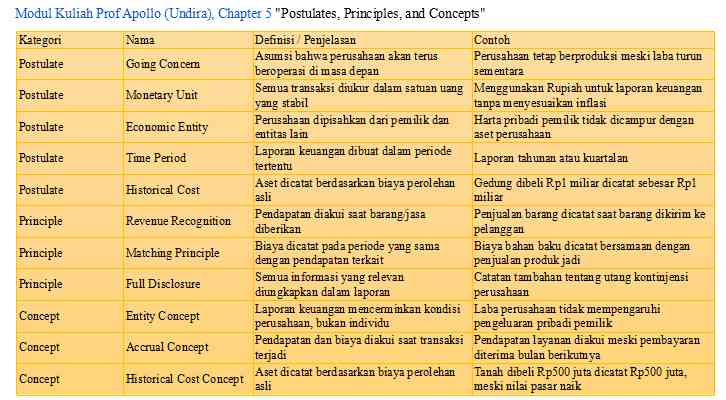

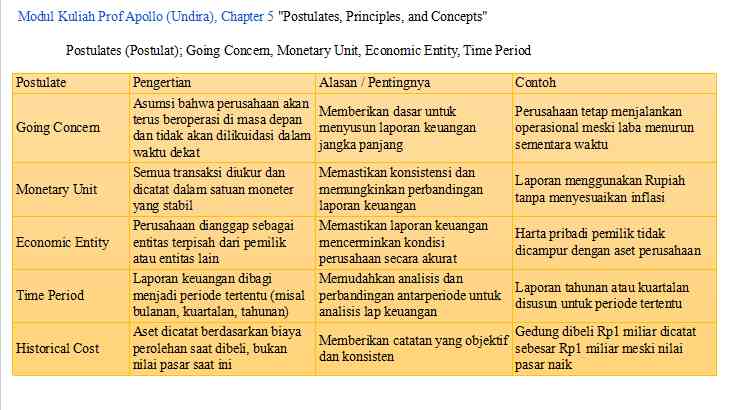

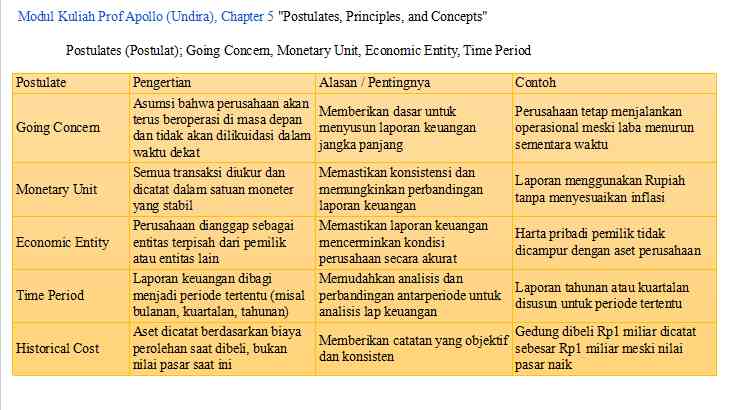

Bab 5 dalam buku tersebut membahas tiga elemen utama yang menjadi fondasi teori akuntansi, yaitu Postulates, Principles, dan Concepts.

Ketiganya ibarat tulang punggung yang membentuk keseluruhan sistem pelaporan keuangan.

- Postulates adalah asumsi dasar yang diterima tanpa perlu pembuktian lagi seperti keyakinan bahwa perusahaan akan terus beroperasi (Going Concern) atau bahwa transaksi diukur dengan satuan uang (Monetary Unit).

- Principles adalah pedoman umum yang membantu akuntan dalam mengambil keputusan, seperti Revenue Recognition Principle atau Matching Principle.

- Sementara Concepts adalah gagasan atau ide yang menjembatani teori dan praktik, seperti Conservatism, Materiality, dan Consistency.