“Kelurahan memiliki rancangan solusi untuk mengurangi permasalahan yang dapat ditimbulkan dari pinjol ilegal dengan membuat UMKM berbentuk koperasi yang dikelola warganya sendiri,” Kata Bu Rida selaku Sekretaris Kelurahan Wates dalam wawancara bersama kelompok Tonjol, Kamis 12 Oktober 2023.

Berhubungan dengan hal tersebut, Kelompok Tonjol memiliki inovasi untuk mengurangi permasalahan pinjol dengan membuat sebuah aplikasi layanan berupa E-Koperasi dan Pi-Check, yang dimana aplikasi tersebut dilengkapi dengan fitur pencatatan transaksi koperasi, pengeluaran dan pemasukan, Indikator reminder yang dapat diakses dengan mudah sehingga pengguna dari berbagai usia tidak mengalami kesulitan dalam menggunakan E-Koperasi.

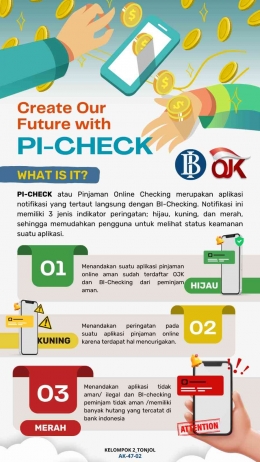

Pi-Check sendiri merupakan aplikasi yang berfungsi sebagai alat yang dapat menyaring aplikasi- aplikasi pinjaman online apa saja yang legal dan ilegal. Di lengkapi dengan fitur Tiga Zona dan terintegrasi dengan BI checking. Yang dimana tiga zona tersebut memiliki tiga indikator warna berupa:

• Hijau: Menandakan suatu aplikasi pinjaman online sudah terdaftar OJK dan riwayat BI- Checking pengguna aman.

• Kuning: Menandakan adanya indikasi mencurigakan pada suatu aplikasi pinjaman online.

• Merah: Menandakan suatu aplikasi pinjaman online tidak aman/legal disertai riwayat BI- Checking pengguna tidak aman karena memiliki banyak catatan hutang yang terdata di

Bank Indonesia.

Koperasi dapat menjadi alternatif bagi masyarakat yang membutuhkan pinjaman dengan persyaratan dan proses pengajuan yang cenderung lebih mudah daripada bank. Tetapi, perlu diingat bahwa tidak semua koperasi yang beredar legal dan terdaftar di Kementerian Koperasi dan UKM. Oleh karena itu, sebelum masyarakat memilih koperasi, perlu dilakukan riset terlebih dahulu mengenai koperasi yang akan dipilih dan mengetahui ciri-ciri koperasi yang legal dengan yang ilegal.

Bung Hatta atau yang dikenal sebagai tokoh Proklamator dan Wakil Presiden Pertama Indonesia, beliau dianggap sebagai Bapak Koperasi Indonesia. Namun beliau bukanlah pelopor berdirinya koperasi di Indonesia. Koperasi di Indonesia pertama kali didirikan pada tahun 1886 oleh R.Aria Wiraatmadja, yang merupakan Patih Purwokerto. Beliau mendirikan koperasi simpan pinjam bernama Hulf Sparbank. Hulf Sparbank didirikan dengan tujuan mencegah kaum ningrat meminjam uang dari lintah darat. Berdirinya koperasi ini mendapatkan sambutan yang baik dari para pejabat di zaman kolonial.

Bung Hatta memiliki peran penting dalam mempromosikan serta mengembangkan gerakan koperasi di Indonesia melalui ceramah, tulisan, dan pemikiran-pemikiran tentang ekonomi dan koperasi. Kelompok TonJol akan bekerjasama dengan Kelurahan Wates untuk membuat Organisasi Koperasi berasas kekeluargaan disertai Aplikasi E-Koperasi untuk menunjang aktivitas koperasi sebagai inovasi untuk memberantas kerugian-kerugian akibat pinjaman online.

Sejatinya pinjaman online khususnya ilegal dapat bertentangan dengan nilai Pancasila, terutama dalam hal tujuan dan syarat yang diberikan. Tujuan mengambil pinjaman online kebanyakan dilatar belakangi kebutuhan ekonomi, pinjaman online dapat menjadi alat yang menghasilkan masalah bagi peminjam yang kemungkinan tidak mampu membayar cicilannya. Syarat yang diberikan juga dianggap tidak adil seperti bunga yang sangat tinggi dan tenor cicilan ringkas disertai denda karena keterlambatan pembayaran yang tidak masuk akal. Penting bagi peminjam untuk mengevaluasi tujuan dan syarat pinjaman online sebelum melakukan transaksi, serta menjaga diri dai masalah yang kemungkinan muncul akibat pinjaman online.

Dari sudut pandang agama, khususnya dalam konteks Islam, pinjaman online merupakan isu yang mejadi perhatian. Di dalam Islam, hubungan pinjam-meminjam tidak dilarang, namun pinjaman yang menghasilkan keuntungan dikatakan sebagai riba yang haram. Pinjaman online tidak sepenuhnya haram, tergantung pada proses dan praktinya, apakah ada unsur riba didalamnya. Jika prosesnya dilakukan sesuai dengan syarat-syarat islami, maka pinjaman online tidak haram. Sebaliknya jika melakukan praktik riba, maka hukumnya menjadi haram.

Sebagai warga negara yang baik dan cerdas, kita harus melek finansial dan bertanggung jawab saat mengambil pinjaman termasuk pinjaman online. Pinjaman online awalnya memberikan kenyamanan, akhirnya bisa saja menjadi penghancur ketentraman. Dengan suku bunga yang tinggi dan periode pembayaran yang pendek, serta penyedia pinjaman online yang tidak transparan dalam hal administrasi sehingga peminjam harus membayar berkali-kali lipat dari yang disepakati. Penting bagi warga negara yang baik dan cerdas untuk meningkatkan literasi keuangan dan pemahaman tentang pinjaman online agar terhindar dari jebakan utang dan kesulitan keuangan.