Pandemi Virus Corona atau COVID-19 menjadi saat yang paling sulit bagi banyak kalangan. Dampak yang terjadi sungguh luar biasa. Tidak sedikit perusahaan yang melakukan perampingan karyawan atau PHK besar-besaran. Tingkat pengangguran meningkat. Daya beli masyarakat menurun karena tidak mempunyai uang untuk membeli barang.

Krisis COVID-19 membutuhkan sikap Cerdas Berperilaku. Bukan hanya Pemerintah, tetapi sikap tersebut muncul dari masyarakat. Meskipun, kebijakan Pemerintah untuk tinggal di rumah saja. Demi memutus mata rantai penyebaran COVID-19. Maka, hal yang bisa dilakukan adalah memanfaatkan teknologi internet. Menciptakan hal-hal kreatif atau berbisnis secara online.

Sektor yang Kontraksi

Tekanan (kontraksi) pertumbuhan perekonomian karena Pandemi Virus Corona menjadi masalah serius bangsa Indonesia. Daya beli masyarakat menurun membuat sirkulasi bisnis terseok-seok. Jika, tidak segera teratasi, akan mengakibatkan risiko sistemik dalam sistem keuangan.

Sebagai informasi bahwa Risiko Sistemik merupakan peningkatan ketidakpastian dalam sistem keuangan. Dan, dapat mengakibatkan hilangnya kepercayaan publik. Sehingga, sistem keuangan tidak berfungsi dengan baik dan mengganggu jalannnya perekonomian.

Menurut Menteri Keuangan RI Sri Mulyani menyatakan bahwa pertumbuhan ekonomi saat krisis COVID-19 harus diperhatikan dengan baik. Dalam skenario sangat berat, pertumbuhan ekonomi Indonesia dapat mengalami kontraksi hingga 0,4 persen. Tetapi, jika dalam skenario yang lebih moderat, pemerintah memproyeksikan pertumbuhan ekonomi Indonesia bisa tumbuh 2,3 persen sepanjang tahun 2020.

Pemerintah juga sangat memperhatikan sektor-sektor yang riskan terkena dampak krisis COVID-19. Ada 4 sektor penting yang mengalami kontraksi, yaitu rumah tangga, UMKM, korporasi, dan sektor keuangan. Pertumbuhan ekonomi pun diprediksi mengalami kontraksi.

Dari 4 sektor tersebut, maka sektor Usaha Mikro Kecil dan Menengah (UMKM) adalah sektor yang harus tegak dan tumbuh saat krisis COVID-19. Sektor UMKM mengalami tekanan akibat tidak dapat melakukan kegiatan usaha. Kewajiban untuk menggaji karyawan dan kemampuan untuk memenuhi pembayaran kredit terganggu.

Ada sejumlah UMKM dengan prospek positif. Pelaku UMKM bidang pertanian dan peternakan mempunyai pertumbuhan positif. UMKM tersebut masih bisa beroperasi. Sehingga, penyaluran KUR (Kredit Usaha Rakyat) dari bank masih berjalan, seperti Bank BRI dan Bank Mandiri.

Cerdas Berperilaku Ala Pemerintah

Demi memulihkan ekonomi, Pemerintah mengeluarkan Peraturan Pemerintah Pengganti UU (Perppu) tentang Keuangan Negara dan Stabilitas Sistem Keuangan (SSK). Pemerintah menambah alokasi anggaran belanja dari APBN 2020 untuk penanganan Covid-19 menjadi Rp 405,1 triliun.

Rincian tambahan alokasi anggaran tersebut adalah Rp 75 triliun untuk belanja bidang kesehatan, Rp 110 triliun untuk perlindungan sosial, Rp 70,1 triliun untuk insentif perpajakan serta stimulus kredit usaha rakyat, dan Rp 150 triliun untuk pembiayaan program pemulihan ekonomi nasional.

Sementara, untuk mendorong pertumbuhan UMKM di saat krisis COVID-19, Pemerintah memberi perhatian lebih pada pelaku UMKM. Melalui kucuran dana sekitar Rp34,1 Triliun.

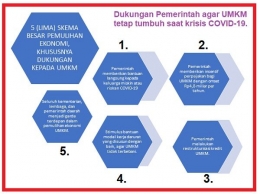

Juga, Pemerintah mempunyai 5 Skema besar. Pertama, Pemerintah memberikan bantuan langsung untuk pelaku UMKM yang tergolong miskin dan rentan. Melalui beberapa program prorakyat. Seperti, Program Keluarga Harapan (PKH), program paket sembako, Bantuan Langsung Tunai Desa (BLT Desa), pembebasan tarif listrik serta Kartu Prakerja.

Kedua, Pemerintah memberikan insentif perpajakan bagi UMKM dengan omset Rp4,8 miliar per tahun. Di mana, Pemerintah menghapus tarif PPh UMKM dari 0,5 persen menjadi 0 persen selama 6 bulan sejak April 2020.

Ketiga, Pemerintah melakukan restrukturisasi kredit UMKM. Berupa penundaan angsuran dan subsidi bunga. Penundaan dan subsidi tersebut menyasar kepada penerima KUR kredit Ultra Mikro atau UMi, jutaan pengguna PNM Mekaar. Dan, restrukturisasi kredit untuk 10,6 juta debitur di Pegadaian.

Keempat, stimulus bantuan modal kerja darurat yang disusun dengan baik, agar UMKM tidak terbebani. Perlu diketahui bahwa ada 41 juta UMKM terhubung dengan perbankan. Masih ada 23 juta UMKM yang belum terhubung perbankan. Untuk mendapatkan pembiayaan dari lembaga keuangan maupun sistem perbankan.

Kelima, seluruh kementerian, lembaga, dan pemerintah daerah menjadi garda terdepan dalam pemulihan ekonomi UMKM. Seperti, BUMN atau BUMD menjadi pembeli hasil produksi para pelaku UMKM.

Agar tetap eksis, maka UMKM disarankan untuk memanfaatkan teknologi digital. Ada sekitar 8 juta UMKM yang memanfaatkan pernjualan secara online. Pemanfaatan teknologi digital ini bermanfaat juga agar UMKM bisa bersaing dengan brand besar.

Ada beberapa stimulus ekonomi yang dilakukan Pemerintah kepada pelaku UMKM. Seperti, Pemerintah menggratiskan PPh 21 bagi pekerja sektor pengolahan dengan penghasilan maksimal Rp 200 juta per tahun. Juga, Pemerintah membebaskan PPN impor, untuk pengusaha yang melakukan impor dengan tujuan ekspor.

Selain itu, Pemerintah juga mengurangi PPh 25 sebesar 30 persen untuk sektor tertentu dan memberikan Kemudahan Impor Tujuan Ekspor (KITE) bagi industri kecil dan menengah. Serta, Pemerintah mempercepat restitusi PPN bagi 19 sektor tertentu untuk menjaga likuiditas pelaku usaha.

Juga, untuk debitur penerima Kredit Usaha Rakyat (KUR), program Pembiayaan Ultra Mikro (UMi), dan Program Membina Ekonomi Keluarga Sejahtera (Mekaar), serta kelompok UMKM lainnya.

Sebagai informasi, pembiayaan UMi merupakan program kemandirian usaha yang menyasar usaha mikro di lapisan terbawah dan belum bisa difasilitasi perbankan. Dengan pembiayaan maksimal Rp10 juta yang disalurkan oleh Lembaga Keuangan Bukan Bank (LKBB).

Sedangkan, Program Mekaar merupakan program pembiayaan dan pendampingan secara kelompok ibu-ibu prasejahtera. Bertujuan untuk mendorong jiwa berwirausaha.

Skema subsidi bunga kredit UMKM melalui Program KUR, UMi, dan Mekaar adalah 1) debitur usaha mikro dan kecil senilai di bawah Rp 500 juta akan diberikan insentif penundaan angsuran sekaligus subsidi bunga 6% untuk 3 bulan pertama dan 3% untuk 3 bulan berikutnya.

2) debitur usaha kecil menengah yang nilainya di kisaran Rp 500 juta sampai dengan Rp 10 miliar akan memperoleh subsidi bunga kredit 3% untuk 3 bulan pertama dan 2% untuk 3 bulan berikutnya; dan 3) debitur yang memperoleh kredit maksimal 10 juta diberikan subsidi bunga 6% selama 6 bulan.

Selain itu, subsidi juga diberikan kepada 1,62 juta debitur yang tercatat di BPR, 20,02 juta debitur di perbankan, dan 6,76 juta debitur di perusahaan pembiayaan.

Sesuai amanat Pasal 11 Perppu No 1 tahun 2020, maka pihak lain yang menjadi penerima manfaat insentif kebijakan dan subsidi bunga kredit ialah Lembaga Pengelola Dana Bergulir (LPDB), Lembaga Pengelola Modal Usaha Kelautan dan Perikanan (LPMUKP), UMKM Pemda, UMKM Online, Koperasi dan para petani. Seluruh kelompok ini bisa memperoleh subsidi bunga kredit sebesar 6% selama 6 bulan sekaligus penundaan bayar angsuran.

Pertumbuhan Kredit

Berdasarkan Peraturan BI (PBI) Nomor 16/11/PBI/2014 Tentang Pengaturan dan Pengawasan Makroprudensial. Maka, Bank Indonesia mempunyai kewenangan dalam pengaturan dan pengawasan Makroprudensial.

Salah satu tujuan kebijakan agar Makroprudensial Aman Terjaga adalah meningkatkan efisiensi Sistem Keuangan dan Akses keuangan. Agar, UMKM tetap tumbuh positif perlu adanya penyaluran akses keuangan dari perbankan atau lembaga pembiayaan lainnya.

Saat krisis COVID-19, perbankan dan lembaga pembiayaan menerapkan aspek kehati-hatian dalam penyaluran kredit. Untuk menghindari Risiko Kredit atau default risk. Di mana, risiko kredit tersebut terjadi akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank, serta bunganya sesuai dengan jangka waktu yang ditentukan (Dahlan Siamat, 1999).

Namun, perbankan atau lembaga pembiayaan harus tetap memperluas akses keuangan. Demi menjaga roda perekonomian bangsa. Menurut (Konch, 2000) menyatakan bank sebagai lembaga intermediasi khususnya dalam penyaluran kredit mempunyai peranan penting bagi pergerakan roda perekonomian secara keseluruhan dan memfasilitasi pertumbuhan ekonomi.

Itulah sebabnya, Kebijakan Makroprudensial ditujukan untuk mendorong pertumbuhan intermediasi yang seimbang dan berkualitas. Agar terjadi pertumbuhan kredit yang dapat mendukung pertumbuhan ekonomi dengan tetap memperhatikan aspek kehati-hatian. Perbankan dan lembaga keuangan melakukannya secara selektif, termasuk jenis Kredit Usaha Rakyat (KUR).

Menurut data yang dimiliki Presiden Jokowi, ada sekitat 41 juta UMKM yang sudah tersambung dengan perbankan maupun lembaga pembiayaan. Di luar itu, ada sekitar 23 juta UMKM yang belum pernah mendapatkan pembiayaan baik dari lembaga keuangan maupun sistem perbankan.

Jumlah yang 23 juta UMKM tersebut harus mendapatkan program dari perluasan pembiayaan modal kerja. Bagi UMKM yang bankable atau dinilai bisa mendapatkan pinjaman dari perbankan. Maka, penyaluran kreditnya akan melalui perluasan program KUR. Sehingga, dapat memperluas inklusi keuangan.

Sedangkan, UMKM yang tidak bankable atau tidak bisa mendapatkan pinjaman dari perbankan. Maka, penyalurannya bisa melalui UMi, PNM Mekaar atau skema program lainnya.

Perlu diketahui bahwa penyaluran kredit perbankan tumbuh sebesar 7,95% di bulan Maret 2020 (yoy). Sebagai contoh, Bank Rakyat Indonesia (BRI) masih giat menjaga kualitas pertumbuhan kredit dengan produk utamanya, Kredit Usaha Rakyat (KUR).

BRI mencatatkan penyaluran kredit hingga Rp930,73 triliun pada kuartal I 2020, atau naik 10,05 persen dibanding periode yang sama tahun sebelumnya sekitar Rp845,72 triliun.

Sedangkan, menurut Corporate Secretary BRI Amam Sukriyanto, target penyaluran KUR BRI tahun 2020 sebesar Rp 120,2 triliun. Hingga akhir Maret 2020, KUR yang disalurkan BRI mencapai Rp 37,4 triliun kepada 1,3 juta pelaku UMKM. Rinciannya, KUR Mikro sebesar Rp 33,8 trilliun, KUR Kecil sebesar Rp 3,5 triliun dan KUR TKI sebesar Rp 30 miliar.

Sumber Tulisan:

Koch, Timothy W, Mac Donald, S. Scot. (2000), Bank Management, Fourth Edition, Orlando,The Dryden Press, Harcourt Brace College Publishers

Siamat, Dahlan. (1999), Bank dan Lembaga Keuangan Lainnya, Penerbit Fakultas EkonomiUniversitas Indonesia