Bagi Direktorat Jenderal Pajak, CRM akan membantu dalam melayani Wajib Pajak dengan lebih adil dan transparan yang nantinya akan mewujudkan paradigma kepatuhan secara sukarela. Kemudian DJP dibantu dalam pengambilan keputusan sehingga lebih terarah dan prioritas yang tepat karena terbatasnya sumber daya manusia.

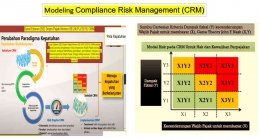

CRM Direktorat Jenderal Pajak mencakup empat aspek, yaitu struktur organisasi, kemampuan sumber daya manusia, teknologi dan ekosistem. Pada tahap awal, DJO menyiapkan dashboard yang berisi data-data dasar, misalnya pendapatan. Kemudian pada tahap berikutnya, ada tingkat diagnostik. Pada tahap ini, data dan informasi dapat diolah dan diuji lebih awal, karena sistem perpajakan di Indonesia menganut self assessment. Misalnya kepatuhan pajak. Data hasil diagnostik tadi kemudian akan dibandingkan dengan data lain, seperti Surat Pemberitahuan (SPT), bukti pemotongan atau pemungutan, faktur pajak dan data lainnya yang diperoleh dari berbagai lembaga, asosiasi ataupun pihak lain.

Res Publica dan Res Privata; Kritik dan Evaluasi

Res Publica dan Res Privata adalah istilah dalam bahasa latin yang memiliki makna yang berlawanan, serta merujuk pada dua konsep yang berbeda dalam kehidupan sosial dan politik.

Res Publica, secara harfiah dapat diartikan sebagai "urusan publik" atau "negara". Hal ini merujuk pada segala sesuatu yang berkaitan dengan kepentingan umum atau publik, seperti pemerintahan, hukum, politik dan urusan yang bersifat kolektif. Res publica mencakup aspek kehidupan masyarakat yang diatur oleh pemerintah dan memiliki dampak yang luas pada warga negara atau masyarakat secara keseluruhan. Sebaliknya Res Privata secara harfiah berarti "Urusan Pribadi" yang merujuk pada segala sesuatu yang berkaitan dengan kepentingan individu atau pribadi, dalam hal ini misalnya keluarga. Res Privata mencakup hak-hak individu, kebebasan pribadi dan hal-hal yang tidak terkait dengan kepentingan umum.

Dalam konteks penggunaan CRM dalam pemeriksaan pajak, penghubungan "Res Publica" dapat dipahami bahwa dalam pemeriksaan pajak, Res Publica mencakup aspek yang terkait dengan kepentingan umum, seperti kepatuhan perushaan atau individu terhadap undang-undang dan regulasi perpajakan yang berlaku. Res privata mencakup aspek-aspek pribadi atau individu dalam proses kepatuhan pajak, misalnya pemahaman yang tepat tentang hak-hak dan kewajiban perpajakan, serta strategi yang diadopsi untuk mengelola risiko kepatuhan pajak secara efektif. Penggunaan CRM dalam pemeriksaan pajak dapat membantu menjembatani hubungan antara Res Publica dan Res Privata. Dengan mengelola risiko kepatuhan pajak dengan baik, Wajib Pajak dapat mengoptimalkan efisiensi dalam proses pelaporan pajak dan memastikan ketaatan terhadap kepentingan umum (Res Publica) sambil mempertimbangkan kepentingan pribadi (Res Privata).

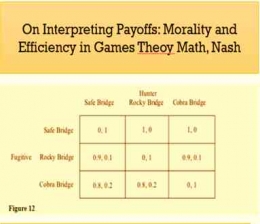

Dengan perspektif yang diinspirasi oleh paradigma Nash, Descartes dan Aristotle, kritik dan evaluasi penggunaan metode compliance risk management dalam pemeriksaan pajak misalnya Nash memperkenalkan konsep ekuilibrium, di mana setiap pemain dalam suatu permainan memiliki strategi terbaiknya sendiri. Dalam konteks pemeriksaan pajak, pendekatan CRM mungkin terlalu fokus pada penghindaran risiko dam efisiensi dari tindakan pemeriksaan tanpa mempertimbangkan secara menyeluruh strategi yang mungkin dimiliki oleh Wajib Pajak. Hal ini mungkin dapat menyebabkan bahwa ada Wajib Pajak yang sebenarnya memiliki potensi yang besar serta kepatuhan yang rendah tetapi luput dari pemodelan CRM, sehingga dianggap bukan sebagai prioritas dari Wajib Pajak yang harus diperiksa.

Descartes menekankan pentingnya skeptisisme metodologis dan penggunaan keraguan sebagai alat untuk mencapai pengetahuan yang lebih dalam. Dalam pemeriksaan pajak, pendekatan CRM mungkin membuat otoritas pajak tidak cukup skeptis terhadap Wajib Pajak yang menurut CRM dikategorikan sebagai Wajib Pajak patuh karena CRM dianggap sebagai standar uang tidak diragukan lagi. Pendekatan yang lebih skeptis mungkin melihat lebih dekat pada potensi celah atau ketidakpastian dalam interpretasi atau penerapan aturan pajak yang dilakukan oleh Wajib Pajak.

Sedangkan Aristotle menekankan pentingnya etika dan moralitas dalam perilaku manusia. Dalam pemeriksaan pajak, meskipun CRM bertujuan untuk memberikan petunjuk mengenai target pemeriksaan, belum tentu menjamin bahwa tindakan dan kriteria tersebut selalu etis atau moral. Misalnya, ada kemungkinan bahwa Wajib Pajak mematuhi aturan pajak secara teknis tetapi melakukan praktik yang merugikan secara moral atau etis, seperti memanipulasi laporan keuangan untuk menghindari pajak dengan cara yang tidak jujur atau adil.

Dengan demikian, meskipun pendekatan CRM dalam pemeriksaan pajak memiliki manfaatnya sendiri, kritik dan evaluasi dengan menukil perspektif Nash, Descartes dan Aristotle dapat mengarah pada pemikiran yang lebih kritis dan holistik tentang bagaimana metode tersebut dapat disempurnakan untuk mencapai tujuan yang lebih baik, termasuk kepatuhan pajak yang lebih baik dan kesadaran etis yang lebih tinggi.