Action (poiein, "to make" or "to do)

Berbuat atau tindakan: Menulis, mengetik

Predikat

10

Affection (paschein, to suffer or to undergo).

Menderita: sedih, PHK, di tipu,

Predikat

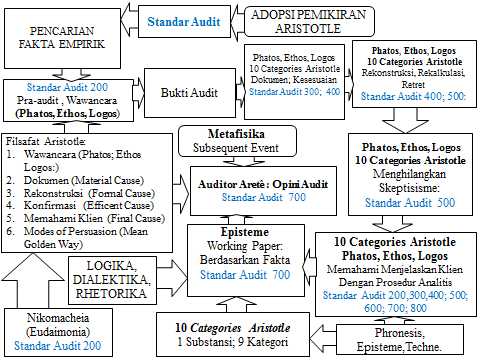

Untuk mengecek validitas dan reliabilitas laporan keuangan klien maka 1 substansi dan 9 kategori tersebut wajib dipahamai sebagai ilmu utama dalam bidang auditing. Menghindari persepsi yang berbeda, mutu, waktu, dan nilai uang yang di laporkan oleh klien. Sembilan Predikat pada Substance menentukan kepastian dan kelayakan laporan keuangan klien. Sembilan unsur predikat ini harus ada dan dinyatakan dalam kertas kerja audit dan bukti audit dalam audit proses.Untuk selanjutnya menentukan kapasitas dan kemungkian-kemungkian tindakan klien auditor dapat memahami tentang aktus dan potensi. Aktus atau fakta audit adalah dasar keniscahyan, sedangkan potensia adalah dasar kemungkinan apa yang terjadi. Materia (substansi) adalah potensi, kapasitas untuk menerima dan membawa forma. Tanah adalah sebuah potensi bagi assets perusahaan karena mampu menerima dan membawa menjadi persedian jika dijual atau dijadikan bahan baku perusahan batu bata. Aktus (fakta) adalah intelechia forma, esensi yang menentukan, memberikan, mewujudkan bentuk kepada materi. Perpaduan material forma (hilemorphisme), jika di lihat sebagaimana adanya ialah aktus; jika dipandang pada sudut forma merupakan aktus. Sebaliknya bila di lihat dari sudut materialis, perpaduan ialah gabungan potensi dan aktus. Segala yang memiliki materi memiliki potensialitas berpartisipasi mewujudkan. Semua forma substansi indrawi fisik adalah aktus. Dalam bidang akuntansi dan audit hal ini memungkinkan adanya padangan kinerja, reputasi, dan going concern perusahaan. Ini dinamakan dalam "Prinsip" harus sebagai aktus murni (actus purus), maka gerak penggerak terpenting adalah Causa Finalis (tujuan perusahaan) atau abadi optimum. Gerak mekanistik perusahaan adalah gerak umumnya peralihan dari ada sebagai potensi kepada ada sebagai aktus. Gerak ini akan membentuk 9 kategori pada 1 substansi atau gerak aktualisasi ada potensial; dalam gagasan aktus dan potensi terkandung: 1) kategori aksi, menderita, 2) waktu mempunyai makna gerak, 3) kategori berikut, tidak memuat gerak dalam arti berubah tempat, tetapi memuat gerak dalam dirinya, Gerak dalam substansi dinyatakan dalam kelahiran dan kehancuran; Gerak dalam relasi terungkap dalam perubahan kualitas, Gerak dalam pengertian kuantitas ternyata dalam penambahan, dan pengurangan, Gerak dalam pengertian tempat, diyatakan dengan perpindahan tempat. Ini lah yang wajib dilakukan interprestasi oleh auditor menghindari makna yang berbeda-beda dan kesalahan predikat yang dibuat. Apakah laporan keuangan klien ada Aktual, atau hanya ada prediksi. Kelima: Panduan Tindakan Auditor Arete; Bagian ini menguraikan Auditor Arete pada situasi berhadapan dengan klien dalam hubungan perikatan. Auditor Arete merupakan keutamaan etis melalui jalan tengah di antara kekurangan dan kelebihan (Golden Mean). Auditor Arete ada dua bagian: keutamaan moral dan keutamaan intelektual. Auditor Arete: (1) Keutamaan moral merupakan suatu sikap yang memungkinkan manusia untuk memilih jalan tengah antara dua ektrem yang berlawanan (Aristotle Golden Mean). (2) Auditor Arete merupakan kemampuan keutamaan moral tidak terhenti pada kemampuan untuk menentukan jalan tengah (Golden Mean) tapi harus diaktualisasikan secara konsisten melalui kebiasaan (habitus). (3) Auditor Arete merupakan kemampuan kualitas penilaian pada jalan tengah (Golden Mean) bersifat subjektif dalam arti jalan tengah tidak dapat ditentukan dengan cara yang sama pada tiap kasus. Golden Mean tersebut, karena sifatnya subjektif, ditentukan oleh rasio orang yang bijak dalam bidang praktis. Auditor Aret intelektual, memiliki dua fungsi; rasio memungkinlan manusia untuk mengenal kebenaran atau di sebut rasio teoritis (intellectual virtues). Kedua, rasio dapat memberi petunjuk supaya mengetahui apa yang harus diputuskan dalam keadaan tertentu atau dinamakan rasio praktis (practical virtues). Auditor Arete pada kebijaksanaan teoritis (sophia) atau fixed konsep, Auditor Arete dengan kebijaksanaan praktis (phronesis). Auditor Arete Phronesis sebagai kebiasaan bertindak berdasarkan pertimbangan tepat berkaitan dengan masalah baik dan buruk bagi manusia. Pemikiran Aristotle dengan konsep keutamaan (arete) keutamaan dianoetis (Keutamaan Nalar); masuk kriteria dalam bagian jiwa yang lebih tinggi (jiwa rasional). Nalar Teoretis, Keutamaan khas kebijaksanaan (sophia) terdiri atas pencerapan intuitif prinsip-prinsip lewat nalar maupun pengetahuan diskursif tentang akibat-akibat yang timbul dari prinsip-prinsip tersebut keutamaan tertinggi, lebih dari kebajikan kebajikan manusia, kebijaksanaan yang ini manusia. Keenam: Retorika Auditor; Ethos, Pathos, Logos; Kewajiban auditor pada bidang retorika memenuhi dua unsur, yaitu kebijaksanaan (wisdom) dan kemampuan dalam mengolah kata-kata (eloquence). Fungsi retorika auditor sebagai komunikasi 'persuasif', meskipun tidak menyebutkan hal ini secara tegas. Kemampuan Retorika Auditor adalah diksusi dari satu orang kepada banyak orang. Retorika menunjukkan kebenaran yang telah diketemukan sebelumnya pada prosedur audit yang telah dilaksanakan. Dialectic berurusan dengan kepastian, sedang retorika berurusan dengan probabilitas (kemungkinan). Kemampuan retorika auditor berhubungan denga bakat dan seni untuk mengungkapkan suatu kebenaran kepada khalayak yang belum yakin sepenuhnya terhadap kebenaran tersebut, dengan cara yang paling cocok atau sesuai. Mutu Kemampuan retorika auditor melakukan persuasi retorika bergantung kepada tiga aspek pembuktian, yaitu logika (logos), etika (ethos), dan emosional (pathos).Retorika auditor pada konsep pembuktian logis (logical proof), yakni semacam silogisme yang memiliki ruang untuk ditafsirkan (enthymeme), dan example (pemberian contoh). Auditor mampu menyusun Enthymeme sebagai pembentuk logika atau kerangka berpikir, disusul kemudian dengan contoh dipakai memperkuat pembuktian dengan detail dari pemikiran yang dimaksudkan sebelumnya. Syaratnya bisa dilakukan jika auditornya memiliki kredibilitas (ethos proof) atau Rethoric Auditor ada tiga sumber kredibilitas: intelligence, character, dan Good will atau niat baik. Pembuktian emosional (emotional proof), auditor mampu menyesuaikan suasana emosional yang ingin dicapai dalam sebuah dialog denga klien. Auditor yang cerdas mampu mengendalikan suasana emosi yang diinginkan, bukan apa yang diinginkan klien, tetapi lebih kepada apa yang diinginkan oleh auditor itu sendiri. Hanya dengan cara ini maka auditor akan memperoleh pemahaman yang efektif terhadap klien. Auditor yang baik dapat: menciptakan argumentasi (invention), menyusun bahan-bahan atau materi argumentasi (arrangement), pemilihan bahasa (style), dan bagaimana teknik penyampaiannya (tecniques of delivery). Auditor dituntut memiliki kompetensi yang pengetahuan yang luas, kemampuan penalaran dan logika yang baik dalam berbagai macam bentuk pembicaraan. Penguasaan terhadap berbagai macam topik, isu, informasi, data, dan sejenisnya, dapat dijadikan sebagai memori yang setiap saat mampu dibentuk menjadi argumentasi ketika dilakukan. Semakin banyak memori yang dimiliki maka akan semakin mudah untuk menciptakan argumentasi yang baik. Terakhir adalah konklusi, mengupayakan bagaimana klien mengingat apa-apa yang telah dikatakan sebagai fakta sesungguhnya. Ketujuh: Auditor, dan Keadilan; Keadilan berada di tengah dua sudut ekstrim (untung-rugi). Dasar keadilan kesederajadan antar manusia, dibedakan dalam kesamaan numeris dan kesamaan proporsional dan pembedaan ini memiliki nilai penting dalam keseluruhan pembahasan tentang keadilan. Penilaian dan rasa keadilan wajib memperhatikan kesetaraan tiap manusia. Maka tugas auditor adalah menciptakan keadilan. Keadilan distributif, keadilan komparatif, keadilan korektif.

Apollo_ Guru Besar UMB Jakarta