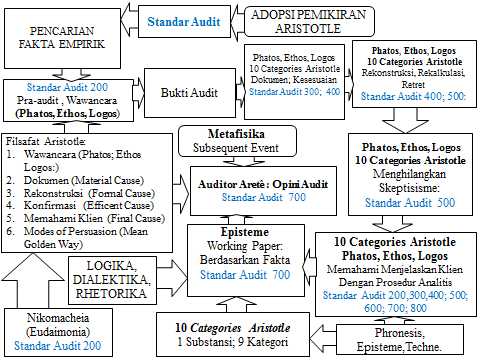

Berikut ini dibuat model transliterasi Filsafat Aristotle pada bidang auditing, sebagai berikut:

`

Pertama: Audit adalah Praktik Moral Auditor wajib memahami tentang Eudemonisme atau Epicurus pemikiran kebahagian (eudaimonisme) adalah suatu konsep etika yang dilahirkan Aristoteles dengan menitiktekankan "kebahagiaan" sebagai tujuan tertinggi hidup manusia. Eudiamonisme (kebahagiaan), dan kewajiban (deontologis). Eudemonisme (kebahagiaan) seluruh tradisi Yunani dalam rangka pendidikan, dan semua etika di ajarkan di pendidikan (sekolah). Moralitas Epikuros bentuklah situasi yang tidak menimbulkan konflik di mana-mana. Tidak perlu mengurus moral klien tetapi uruslah diri sendiri. Moralitas auditor adalah manusia bahagia mengembangkan seluruh potensi-potensi menjadi nyata, supaya kondusif dalam menjalani kehidupan. Atau menyesuaikan dengan alam dan hukum-hukum (menerima realitas tanpa patah) melaksanakan kewajiban. Ini berbeda dengan hedonisme adalah pandangan hidup yang menganggap manusia menjadi bahagia dengan mencari kebahagiaan (nikmat) sebanyak mungkin dan sedapat mungkin menghindari perasaan-perasaan yang menyakitkan. Auditor dalam menjalankan tugasnya wajib mempertahankan dan mengusahakan prestasi dan mutu untuk menghasilkan nama baik. Kata kunci adalah "auditor adalah nama baik dengan prestasi. Maksudnya adalah jangan sampai auditor mengalami seperti nasib Harta Midas adalah salah seorang raja dalam mitologi Yunani. Midas adalah figur yang terkenal karena kemampuannya untuk mengubah semua di sentuh menjadi emas atau motivasi harta. Auditor tidak bias hanya memiliki motivasi untuk memperoleh nikmat sesaat yang hanya atau seperti tragedy malapetaka dalam narasi Mitos Sisyphus, Tantalos atau Labirin . Maka auditor wajib menggunakan logos akal budi atau rohmu (=filsafat) seperti memandang tak berubah, matematika, langit dan bintang sebagai Tuhan sebagai metafora kebaikan kekal. Demikianlah medotde perikatan yang mendasari relasi auditor dalam melibatkan diri dengan sesama dengan makluk social. Kedua: Auditor adalah Ketagakan Jiwa; Ciri khas auditor antara lain: "Manusia adalah makluk rasional" (dalam teori antropologi dan etikanya); "Manusia sebagai subjek pengetahuan" (gagasan filsfat-nya); "Manusia adalah makluk yang mencakup materialized form dan formed matter, (seperti teori psikologi) dan Manusia sebagai makluk hidup masyarakat (teori polis) atau "fenomena dalam teori politik-nya serta jiwa hanya ada pada badan (teori ruang metafisika). Fakultas jiwa dan hubungan jiwa dengan substansi yang lain bagi Auditor merujuk pada reduksi eidos fenomena kesadaran, di mana pikiran atau akal (nous) dengan berbagai sebagai kekuatan, atau aspek jiwa manusia". Auditor menekankan tentang eidos atau pikiran (nous) dalam hubungan dengan jiwa (soul) manusia. Auditor yang memiliki Jiwa yang sehat dan tegak bermanfaat bagi kemampuan berpikir logis dalam membuat keputusan yang benar dan tepat, berguna (hubungan dengan moral-politik, negara-kota). Istilah "jiwa" (soul) dalam hubungan dengan intelektual (nous). Ada dua bagian utama jiwa, yaitu: (1) Musyawarah atau perhitungan dan (2) Ilmiah atau teoritis. Point pertama (musyawarah atau perhitungan) kemudian Aristotle membaginya dalam sebuah divisi tripartit jiwa intelektual yang terdiri dari Teknis, Kehati-Hatian, Teoritis. Yang pertama (teknis) adalah seni. Istilah yang menunjuk pada hal-hal di luar tubuh manusia termasuk produk dari aktivitas manusia itu sendiri. Yang kedua (kehati-hatian), menunjuk pada jangka waktu dalam suatu kegiatan. Jiwa yang tegak menjadikan manusia berbahagia (Eudaimonia). Artinya tujuan audit yang dikejar adalah demi kepentingan diri sendiri, bukan demi kepentingan uang, jawaban, ketakutan dan lain-lain. Tujuan kehidupan; kebahagiaan tertinggi, dikejar oleh tiap manusia yang berpikir secara murni (melalui jiwanya). Ketiga: Episteme Auditing; Gnoselogi atau Epistemologi, maka ada lima kunci pemikiran kebijaksanaan auditor yakni techn, epistm, phronsis, sophia, and nous. Ada tiga epistimologi auditing yang dapat diadopsi pada pemikiran Aristotle membagi ilmu pengetahuan menjadi tiga golongan yakni Techne Dianoia, Phronesis Dianoia, Episteme Dianoia. "Techne Dianoia dalam melaksanakan hubungan perikatan auditor menghasilkan ilmu pengetahuan produktif dan menghasilkan produksi teks laporan keuangan, ilmu membuat gedung, membuat meja, membuat pagar. Phronesis Dianoia, auditor memiliki kemampuan mengambil sikap (tindakan etika) dan keputusan bijaksana dalam memecahkan pekerjaannya audit seperti pada kemampuan intelligence, aret (virtue), eunoia (goodwill). "Episteme Dianoia", auditor mencari ilmu pengetahuan teoretis (episteme) atau ilmu itu sendiri dan kebenaran audit itu ada pada dirinya sendiri, mencakup matematika logika, fisik barang, dan kemampuan metafisika audit. Maka ilmu audit yang dapat dipertanggungjawabkan adalah berada pada level "Episteme Dianoia". Manusia berhasrat mengetahui dan ilmu bersifat independent bebas dari kepentingan apapun. Jadi auditor idea jika hanya dan hanya manusia yang memiliki keutamaan kebebasan, dan bukan demi survive, atau ditundukkan pada kepentingan lainnya. Keempat: Episteme Dianoia, Causa Proxima; Kemampuan auditor memahami proses analitis atas hakikat fundamental mengenai keberadaan dan realitas yang menyertainya. Analisis metafisika meliputi pembahasan mengenai eksistensi, keberadaan aktual dan karakteristik yang menyertai, ruang dan waktu, relasi antarkeberadaan seperti pembahasan mengenai kausalitas, posibilitas, dan pembahasan kemungkian lainnya. Pembedaan forma (form) dan materi (matter). Materi di sini perubahan forma, yang dengan itu berarti merupakan perubahan dari potensialitas menuju aktualitas. Ada empat causa proxima bidang ilmu audit: kehadiran ruang, dan cara menghadirkan ruang atau ("Ada") di sebabkan empat hal Causa Proxima. Ada empat penyebab hadirnya relasi dan eksistensi klien adalah: (a) Causa material adalah bahan yang menjadi unsur untuk membuat segala sesuatu adalah kejadian dan transaksi; (b) Causa forma adalah struktur atau hakekat yang membedakan materi-materi berupa bentuk-bentuk pertanggungjawab; (c) Causa efficient, perubahan dan gerak sesuatu berasal atau keakhlian tenaga kerja dalam penyusunan laporan keuangan; (d) Causa finalis bahwa tujuan laporan keuangan menghasilkan informasi. Tiap hal di buat adalah demi tujuan kebaikan (agathon). Kelima: Auditor Wajib Memahami: 1 substansi, dan 9 predikat aksidental; Ada Categories (Kategoriai) sepuluh pengada itu adalah substansi, kuantitas, kualitas, relasi, tempat, waktu, posisi, kondisi, aksi atau tindakan (aktif), dan dikenai aksi atau tindakan (pasif). Kesepuluh kategori ini, dibagi menjadi dua yakni predikat essensial yang adalah kategori substansi dan predikat aksidental yang meliputi sembilan kategori lainnya. Predikat essensial sembilan kategori adalah predikat yang bisa hilang dari sesuatu dan tak membuat sesuatu itu turut hilang. Memaknai substansi dalam empat pengertian yakni essensi, universal, genus, dan substratum. Makna ada pertama-tama merujuk Substansi (berdiri sendiri, sekaligus mendasari) substansi adalah yang diterangkan. Objek Aksiden (menempel, melekat pada subjek). Aksisden adalah yang menerangkan subsatansi.

No

Verifikasi Kategori Makna Klien

1

Substance (ousia, "essence" or "substance")

Substansi: Gedung, Tanah, Mobil, Bangunan

Substansi

2

Quantity (poson, "how much")

Kualitas : satu, lima, duabelas

Predikat

3

Quality (poion, "of what kind or quality")

Kuantitas: puas, kinerja

Predikat