Seiring berjalanya waktu, sedikit demi sedikit dalam hal pengkreditan mulai mengalami peningkatan walaupun tidak begitu cepat. Berdasarkan ketahanan sektor keuangan, mulai muncul kepercayaan pelaku pasar, dimana tercatat pertumbuhan kredit terkontraksi sebesar 0,47% (yoy) per Oktober 2020. Menurut data OJK, likuiditas dan permodalan perbankan juga masih berada pada level yang memadai. Terjaganya likuiditas dan permodalan ini banyak ditopang oleh kebijakan restrukturisasi kredit dan juga pembiayaan yang realisasinya hingga 26 Oktober.

Jika melihat data survei perbankan pada triwulan III-2020 yang diambil dari Bank Indonesia mengenai pertumbuhan kredit, tampaknya semakin kedepan pertumbuhan kredit mulai mengalami perbaikan di berbagai jenis kredit.

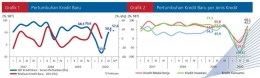

Survei perbankan Bank Indonesia mengindikasikan bahwa pertumbuhan triwulanan (qtq) kredit baru pada triwulan III-2020 meningkat dibandingkan periode sebelumnya. Hal ini tercermin dari saldo bersih tertimbang (SBT) permintaan kredit baru pada triwulan III-2020 sebesar 50,6% lebih baik dibandingkan -33,9% pada triwulan sebelumnya, namun masih lebih rendah dibandingkan dengan 68,3% pada triwulan III-2019. Jika melihat kredit berdasarkan jenis penggunaan, meningkatnya pertumbuhan kredit baru terjadi pada seluruh jenis kredit, dengan kenaikan terbesar pada jenis kredit modal kerja. Pada triwulan IV-2020 pertumbuhan kredit baru diperkirakan meningkat, meski tidak setinggi periode yang sama pada tahun sebelumnya.

Selain itu, standar penyaluran kredit pada triwulan IV-2020 diperkirakan tidak seketat periode sebelumnya, terindikasi dari Indeks Lending Standard (ILS) sebesar 8,1% lebih rendah dibandingkan 11,0% pada triwulan sebelumnya. Keketatan standar penyaluran kredit juga terindikasi akan berkurang pada seluruh jenis kredit, terutama kredit kepada debitur UMKM.

Hasil survei mengindikasikan pertumbuhan kredit melambat untuk keseluruhan tahun 2020. Responden memprakirakan pertumbuhan kredit pada 2020 sebesar 2,5% (yoy), lebih rendah dibandingkan realisasi kredit pada 2019 sebesar 6,1% (yoy). Tentunya kelambatan pertumbuhan kredit ini adalah dampak dari Covid-19. Namun, hal ini dirasa sudah lebih baik jika menilik pada kondisi yang sedang terjadi sekarang.

Dari data dan pemaparan yang ada, dengan adanya Covid-19 yang berdampak pada sektor ekonomi terutama perbankan, pemerintah dalam hal ini Otoritas Jasa Keuangan (OJK) merespon dengan melakukan kebijakan restrukturisasi kredit, melihat dampak pandemi pada sektor riil yang kemudian berakibat pada kegiatan perbankan. Kebijakan OJK ini dirasa sudah tepat dan mampu membantu dalam pemulihan stabilitas perekonomian. Hal itu ditunjukkan juga dengan adanya perpanjangan kebijakan restrukturisasi kredit dan adanya peningkatan kredit yang sedikit demi sedikit. Restrukturisasi ini memberi kelonggaran pada debitur sehingga lebih terbantu dalam melaksanankan kewajibannya dan dapat memberi waktu debitur berpikir ulang untuk mengatasi hal tersebut. Sehingga diharapkan nantinya perekonomian dapat pulih seperti semula apalagi dengan didukung adanya vaksinasisasi yang akan dilakukan kedepannya, dimana semoga vaksinasisasi tersebut memeberikan jawaban yang pasti bagi Covid-19 dan permasalahan yang timbul akibat Covid-19.

Penulis:

Bagas Ageng Fitriyanto, Mahasiswa Fakultas Ekonomi dan Bisnis, Universitas Sebelas Maret.