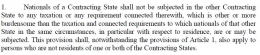

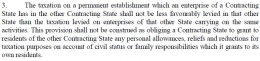

Dalam hal ini, perlakuan prinsip non diskriminasi dapat diterapkan apabila kegiatan usaha BUT tersebut sama dengan kegiatan usaha perusahaan dalam negeri Indonesia.

Dari penjabaran ayat – ayat pada pasal 24 OECD Model dapat disimpulkan bahwa Perjanjian Penghindaran Pajak Berganda memperlakukan prinsip non-diskriminasi yang merupakan suatu bentuk penegakan hak asasi yang paling mendasar dan merupakan fundamental hukum yang terpenting. Prinsip non-diskriminasi ini dapat diberlakukan dalam kondisi yang spesifik.

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!