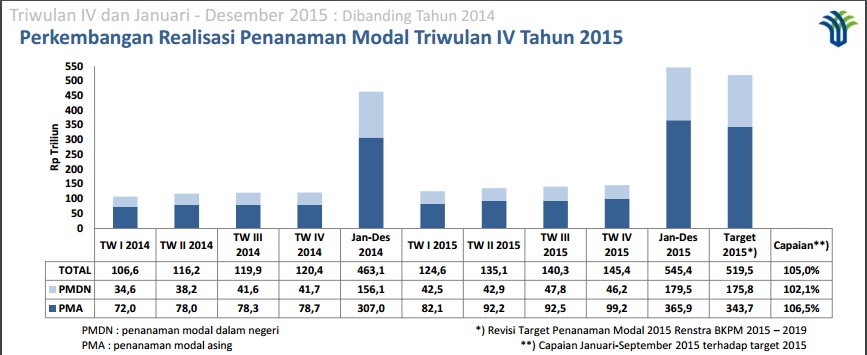

[caption caption="Sumber Informasi : BKPM Realisasi Penanaman Modal (http://www.bkpm.go.id)"]

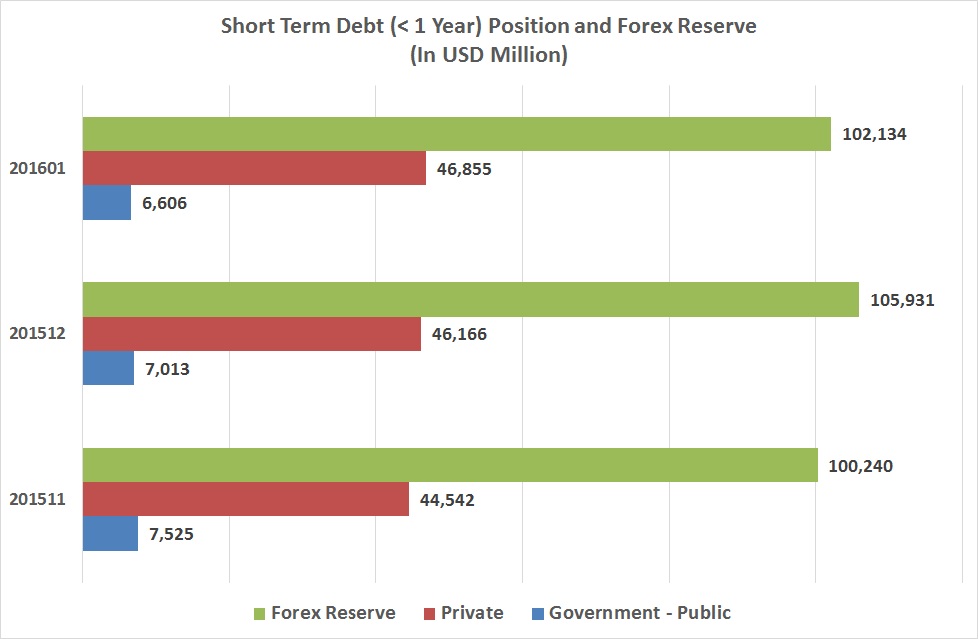

Perlu juga dicermati posisi Utang Eksternal dan Cadangan Devisa yang diberikan pada Grafik-6.

Grafik-6 : Posisi Utang Jangka Pendek dan Cadangan Devisa

[caption caption="Prepared by Arnold M. Sumber Informasi : Bank Indonesia - SULNI dan Indikator Moneter"]

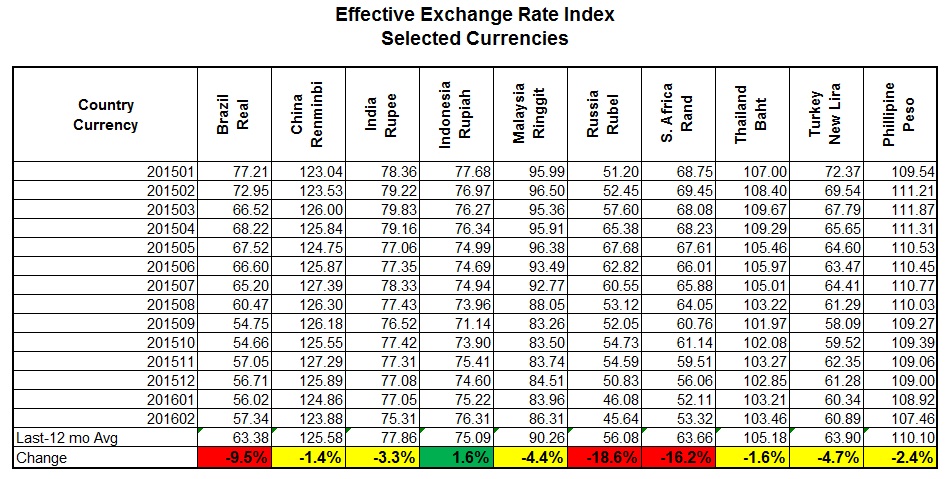

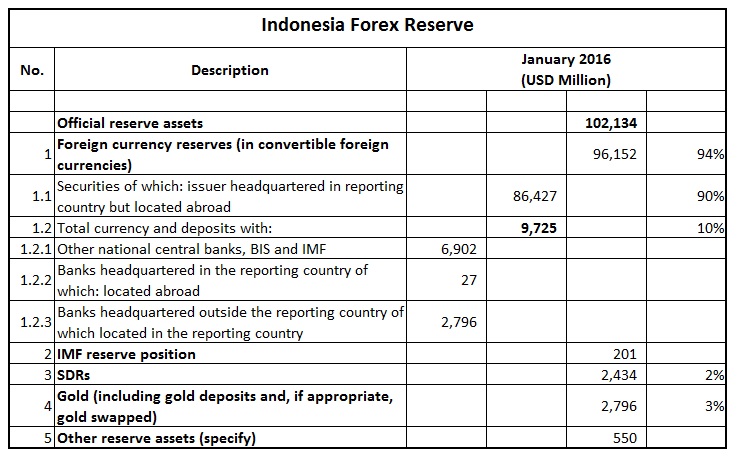

Posisi cadangan devisa pada akhir Januari 2016, komposisinya diberikan pada Tabel-7.

Tabel-7 : Komposisi Cadangan Devisa

[caption caption="Prepared by Arnold M.Sumber Informasi : Bank Indonesia - SDDS (http://www.bi.go.id/)"]

Bukan Perkasa Tapi Stabilitas

Dalam kondisi ekonomi Tripolar dan global yang masih tertekan pertumbuhannya, bergantung pada ekspor bukan pilihan tepat. Juga tidak dapat berharap pada aliran investasi jangka panjang dalam kondisi keuangan global sarat limpahan dana kebijakan Quantitative Easing yang bersifat "short term". Sehingga fokus pada pasar domestik menjadi pilihan utama.

Paham akan faktor penguatan Rupiah, tekanan akibat posisi utang jangka pendek yang akan jatuh tempo, memperhatikan besarnya kepemilikan "non-lokal" pada surat utang dan pasar saham, serta frekuensi gejolak pada nilai tukar, selayaknya jumlah cadangan "liquid" diperbesar agar dapat cepat digunakan meredakan gejolak spekulasi demi stabilitas nilai tukar.

Jangan terpesona dengan bahana Rupiah karena yang diperlukan stabilitas jangka panjang.

Arnold Mamesah - Laskar Initiatives

27 Maret 2016 - Paskah