Pemerintah mengeluarkan peraturan atas insentif untuk pengusaha di bidang padat karya , salah satu nya Ini menjadi kabar gembira bagi industri alas kaki dan tekstil. Pemerintah memberikan potongan pajak sebesar 50% atas pungutan pajak penghasilan bagi beberapa industri salah satu nya di bidang industri kaus kaki dan tekstil Ketentuan yang mengatur pemberian insentif pajak penghasilan ini adalah Peraturan Menteri Keuangan No 124/PMK.011/2013 yaitu tentang Pengurangan Besarnya Pajak Penghasilan Pasal 25 dan Penundaan Pembayaran Pajak Penghasilan Pasal 29 Tahun 2013 untuk industri padat karya

Industri Tekstil merupakan salah satu komoditi andalan industri manufaktur dan salah satu penggerak pembangunan Ekonomi Nasional karena industri tersebut memiliki kontribusi yang cukup signifikan terhadap perolehan devisa ekspor, penyerapan tenaga kerja, dan pemenuhan kebutuhan sandang dalam negeri. Sementara Industri tekstil dan produk tekstil (TPT) terdiri dari banyak Industri di antaranya industry Pemintalan Benang , Industri Pertenunan (bukan pertenunan karung goni dan karung lainnya) , Industri Penyempurnaan Kain , Industri Pencetakan Kain , Industri Kain Rajutan , Industri yang menghasilkan Kain Keperluan Industri , Industri Pakaian Jadi Dari Tekstil , dan Industri Pakaian Jadi (Konveksi) Dari Kulit

Kementrian Perindustrian dalam pelaksanaan pemberian insentif pengurangan besarnya Pajak Penghasilan Pasal 25 dan penundaan pembayaran Pajak Penghasilan Pasal 29 Tahun 2013 sebagaimana dimaksud dalam Peraturan Menteri Keuangan No.124/PMK.011/2013 yaitu menetapkan ketentuan pemberian rekomendasi atas pemanfaatan fasilitas dimaksud bagi perusahaan industri dengan mengeluarkan Peraturan Menteri Perindustrian No 43/M-IND/PER/8/2013 yaitu tentang Ketentuan Pemberian Rekomendasi Pemanfaatan Fasilitas Insentif Pengurangan Besarnya Pajak Penghasilan Pasal 25 dan Penundaan Pembayaran Pajak Penghasilan Pasal 29 tahun 2013 Bagi Wajib Pajak Industri tertentu .

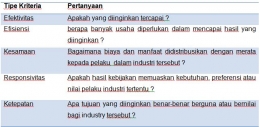

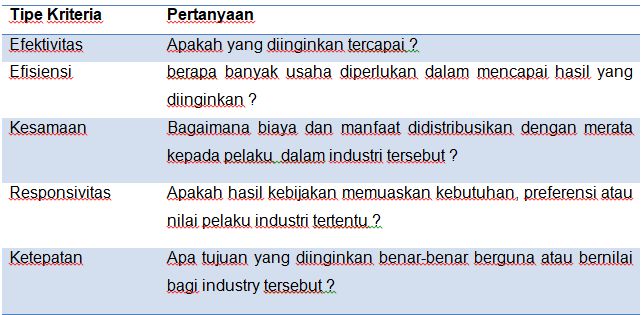

Tujuan utama dari pemberian insentif pajak kepada industri tertentu melalui penerbitan kedua peraturan Menteri ini adalah untuk mendorong pertumbuhan ekonomi tahun 2014 di angka 7%. Selain itu diharapkan Pemutusan Hubungan Kerja (PHK) terhadap karyawan industry tertentu tersebut diharapkan dapat ditekan . Adapun kriteria dalam mengukur kebijakan tersebut sudah tepat sasaran dapat di lihat dari beberapa kriteria di bawah

insentif Pajak Penghasilan, maka dapat dikatakan efektif jika hasil akhir yang dihasilkan bisa memenuhi tujuan insentif, yaitu meningkatkan daya saing industri nasional baik yang berorientasi domestik maupun ekspor , dan untuk mendorong program Pemerintah dalam upaya penciptaan dan penyerapan lapangan kerja , serta mencegah terjadinya PHK masal.

Pada bulan September tahun 2013, saat Peraturan Menteri Keuangan ini diterbitkan, terdapat 71 perusahaan industri tekstil yang mengajukan permohonan atas rekomendasi dari Kementerian Perindustrian untuk fasilitas insentif Pengurangan Pajak Penghasilan (PPh) Pasal 25 dan Penundaan Pajak Penghasilan Pasal 29 , namun hanya 1 perusahaan industri tekstil yang ditolak permohonan rekomendasi dari Kementerian Industri.

Responsivitas

Aspek evaluasi kebijakan untuk responsivitas akan berkaitan dengan hasil kebijakan dalam memuaskan untuk kebutuhan preferensi atau nilai. Hasil kebijakan tersebut dapat dilihat berdasarkan segi respon dari penerima atau pelaku yang memanfaatkan kebijakan tersebut. Fasilitas insentif pajak penghasilan pasal 25 dan penundaan pajak penghasilan pasal 29, dapat dilihat dari tingkat respon wajib pajak atau dalam hal ini adalah perusahaan industri tekstil yang ingin memanfaatkan fasilitas pajak penghasilan apakah kebutuhan preferensi atas fasilitas pajak penghasilan sudah memenuhi atau hasilnya sesuai dengan tujuan yang diharapkan dari dikeluarkan Peraturan Menteri Keuangan tersebut

Ketepatan

Insentif pajak yang sukses dan tepat sasaran adalah tujuan program insentif PPh ini untuk suatu masyarakat atau kelompok tertentu. Kebijakan akan menjadi tepat sasaran jika pembuat kebijakan bener-benar mengetahui apa yang dibutuh kan oleh pelaksana kebijakan dalam hal ini wajib pajak.

Pembuat kebijakan harus tahu dan meneliti masalah dalam industri tekstil agar dapat merumuskan suatu kebijakan yang berguna bagi industri tekstil tersebut . pada saat pelaksana kebijakan yaitu industri tekstil atau asosiasi pertekstilan juga harus aktif memberikan masukan ataupun kritik dari masalah yang dihadapi. Sehingga pihak pemerintah sebagai pembuat kebijakan akan merumuskan kebijakan yang tepat guna baik kebijakan pajak dan non pajak yang sesuai

Dalam pelaksaan Kebijakan ini tidak terlepas dari kendala dalam pelaksanaan kebijakan insentif Pajak Penghasilan atas industry tekstil di Indonesia. Berbagai kebijakan yang dikeluarkan oleh suatu organisasi dapat dituangkan secara formal dalam bentuk aturan atau ketentuan perundangan sehingga mempunyai kekuatan hukum yang mengikat disusun menurut strata tertentu sesuai dengan kewenangan yang dimiliki oleh organisasi yang mengeluarkan kebijakan. Oleh karena itu dalam praktek pelaksaan kebijakan publik tidak terlepas dari peran dan fungsi aparat pemerintah yang disebut birokrasi.

Pembuat kebijakan dalam hal ini adalah Badan Kebijakan Fiskal dalam melakukan implementasi atas kebijakan dibantu dengan Direktorat Jenderal Pajak (DJP) dan Kementerian Perindustrian (Kemenperin) pasti akan menghadapi berbagai hambatan dan kendala dalam pelaksanaan kebijakan tersebut.

Bagi Pemerintah

Kebijakan ini adalah berupa insentif pajak atas pengurangan PPh. Hambatan atau kendala bisa terjadi dalam hal aspek kebijakan dan aspek teknis dalam pelaksanaan kebijakan . Kendala atau hambatan yang dihadapi pada saat implementasi kebijakan oleh pemerintah sebagai pembuat kebijakan adalah keterbatasan waktu.

Waktu yang dimaksud adalah waktu dalam perumusan kebijakan dan penyampaian atau sosialisi kebijakan kepada penerima manfaat kebikan yaitu Industri Tekstil dimana pemerintah harus melakukan sosialisasi atas kebijakan tersebut guna mencapai tujuan yang diinginkan . Keterbatasan waktu dalam menyampaikan kebijakan berakibat pada sosialisasi yang tidak maksimal kepada industri tekstil selaku penerima manfaat kebijakan.

Bagi Perusahaan Industri

Pemanfaat bulan pada masa pajak yang hanya bisa dimanfaatkan sekitar tiga bulan saja yaitu pada masa pajak bulan Oktober , November dan Desember 2013 hal ini membuat industri tekstil harus secepatnya membuat permohonan penggunaan insentif PPh kepada Kemenperin selaku lembaga yang membetikan surat rekomendasi dan KPP dimana tempat industri terdaftar. Karena waktu persiapan yang begitu singkat tersebut memungkinkan banyak pihak dari industri tekstil tidak mengambil atau memanfaatkan insentif PPh ini