[caption id="attachment_345332" align="aligncenter" width="475" caption="(gulfnews.com)"][/caption]

Literasi keuangan (financial literacy) atau cerdas finansial, atau lebih santer lagi didengar melek keuangan, adalah keadaan dimana seseorang mampu mengelola keuangannya dengan baik sehingga dapat memberikan nilai tambah secara ekonomis bagi dirinya sendiri. Jika ditanya siapa yang ingin seperti itu (cerdas finansial -red), tentunya kita semua akan mengacungkan jari telunjuk. Namun, sudah sampai mana persiapan kita untuk mencapai semua itu adalah pertanyaannya. Bahkan, seperti apa sebenarnya maksud cerdas finansial itu sendiri pun, kita sering kali melewatkannya.

Jika di benak Anda kondisi terpenuhinya kriteria cerdas finansial adalah hanya ketika seseorang mampu meraup banyak keuntungan maka Anda salah satu orang yang kurang memahami esensi dari cerdas finansial itu. Sesungguhnya, cerdas secara finansial itu sendiri adalah suatu keuntungan, dan keuntungan ini sangat luas makna dan sifatnya. Dengan menjadi cerdas finansial, seseorang akan mampu membuat keputusan yang tepat khususnya dalam segi keuangan, yang nantinya dapat berimplikasi luas pada hajat hidupnya secara keseluruhan.

Seorang pakar keuangan bernama Michael Fisher menyebutkan, dalam bukunya ("Saving and Investing"), bahwa ada dua kriteria utama yang harus terpenuhi di era modern ini sebelum seseorang bisa dikatakan cerdas finansial. Pertama adalah pintar sebagai kas defisit dan kedua adalah lihai sebagai kas surplus.

Maksud kas defisit dan kas surplus di sini adalah mereka yang sedang dalam keadaan kekurangan uang dan kelebihan uang (saya gunakan kata "sedang" karena kondisi keuangan seseorang mungkin saja berdinamika -- kadang defisit, kadang surplus). Kas defisit cenderung mencari pendanaan untuk memenuhi kebutuhannya sedangkan kas surplus cenderung mencari sarana untuk mengembangkan hartanya. Oleh sebab itu, kas defisit dan kas surplus pun bisa kita artikan sebagai debitur dan investor.

Meskipun dikelompokkan dalam kriteria yang berbeda, pemahaman yang harus dimiliki untuk mencapai literasi keuangan tetaplah sama, yaitu paham segala bentuk produk keuangan. Inilah yang sering kali menjadi kendala, khususnya di Indonesia.

Indonesia Masih Tertinggal

Berbeda dengan negara-negara maju seperti Amerika Serikat (AS), Australia, dan Kanada, di Indonesia pembekalan untuk mendapatkan literasi keuangan dinilai masih sangat minim. Kalau di sana masyarakatnya sudah dibekali ilmu-ilmu keuangan secara cukup mendalam sejak mereka masih di Sekolah Menengah Atas (SMA), di sini rata-rata masyarakat baru mendapatkan pembekalan seperti itu ketika mereka duduk di bangku kuliah, itu pun tidak semua jurusan memberikannnya. Belum lagi ditambah dengan banyaknya masyarakat Indonesia yang tidak menempuh pendidikan tinggi karena berbagai faktor.

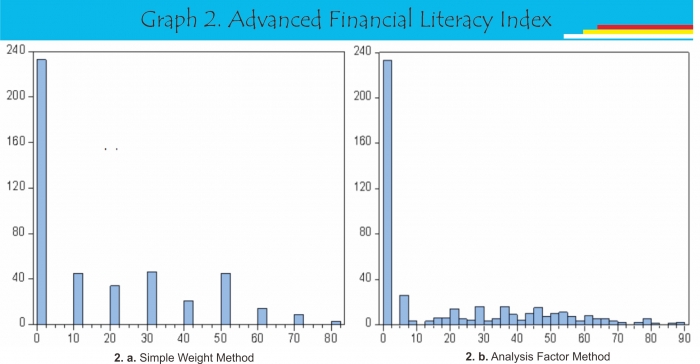

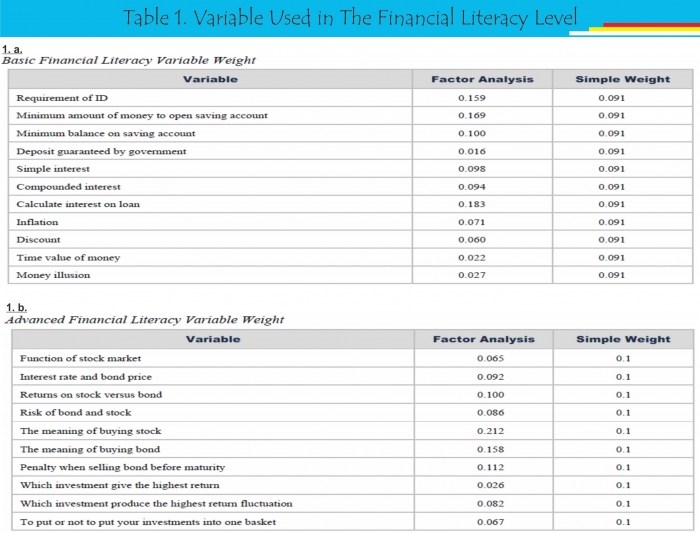

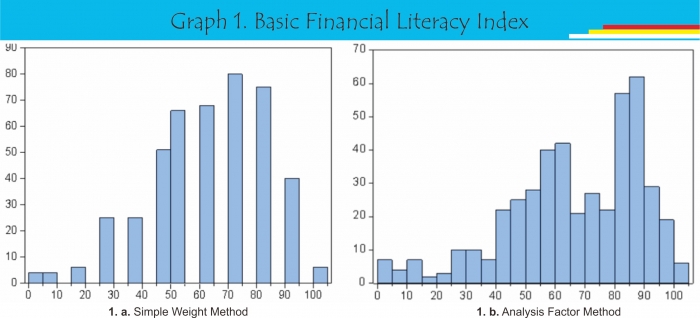

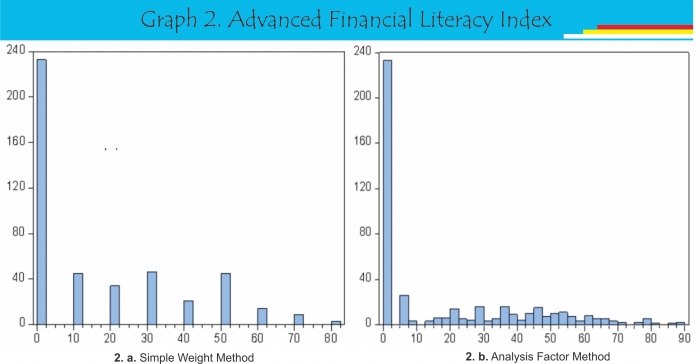

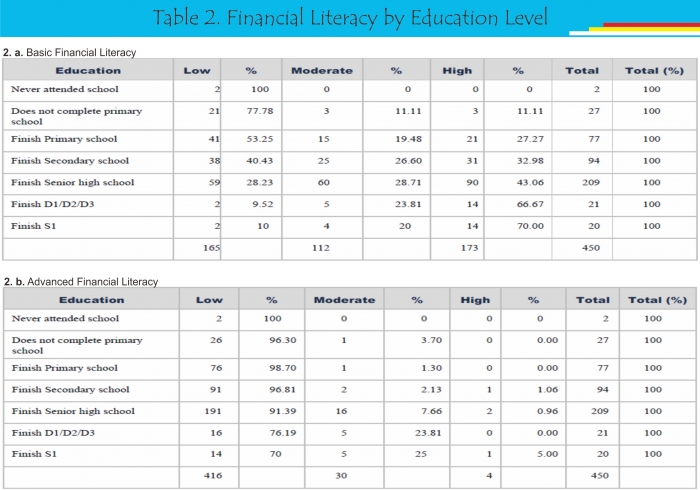

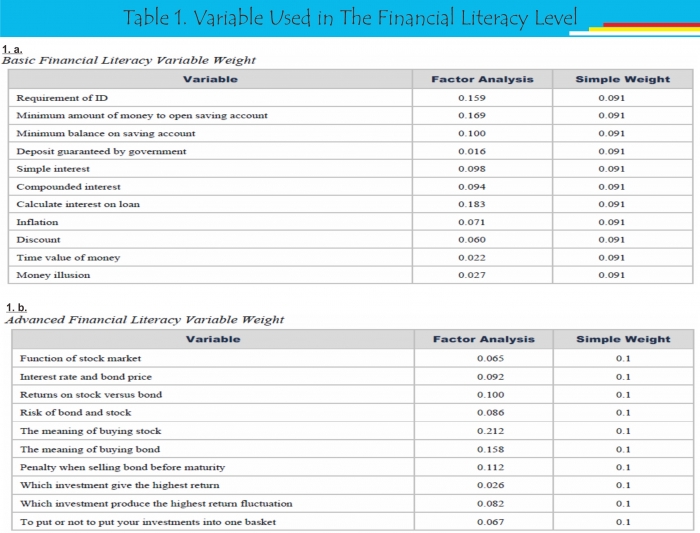

Menurut sebuah studi, terdapat korelasi positif antara literasi keuangan dengan tingkat pendidikan. Seperti studi yang dilakukan United States Agency for International Development (USAID) di tiga kota besar di Indonesia -- Medan, Jakarta, dan Surabaya -- tahun 2013. Studi tersebut melibatkan 450 responden (masing-masing kota 150 responden) yang terdiri dari pria dan wanita dengan berbagai latar belakang pendidikan, mulai dari yang tidak sekolah sama sekali sampai dengan yang berhasil menyelesaikan strata satu (S1). Studi ini dibagi ke dalam dua tingkat pemahaman literasi keuangan, yakni: tingkat dasar (basic level) dan tingkat lanjutan (advanced level). Adapun yang menjadi variabel dalam kedua tingkat pemahaman tersebut dapat dilihat pada tabel* di bawah.

Studi pertama dilakukan secara menyeluruh dengan menggunakan metode pembobotan sederhana (simple weight) dan faktor analisis (analysis factor). Hasilnya? Masih jauh dari memuaskan! Tingkat pemahaman masyarakat Indonesia terkait literasi keuangan dengan tingkat dasar rata-rata hanya mendapatkan skor 64,57, skala 0 - 100. Sementara, untuk literasi keuangan dengan tingkat lanjutan memiliki rata-rata nilai yang lebih rendah, yakni 17,35. Silakan simak grafik di bawah.