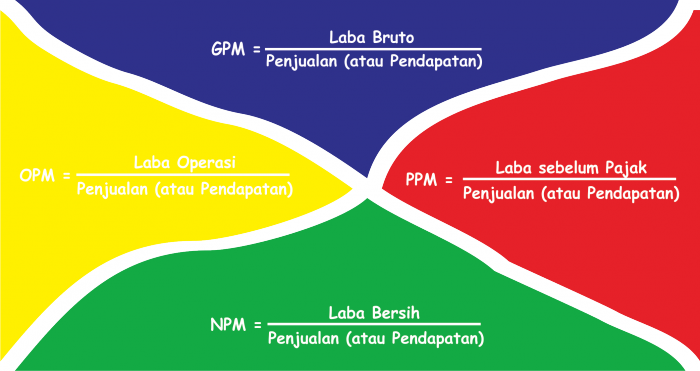

- GPM - GPM digunakan untuk menilai seberapa efisien, diukur dari penjualannya, sebuah perusahaan memanfaatkan manufakturnya---bahan baku, tenaga kerja, mesin, dan hal-hal terkait lainnya dalam suatu proses produksi---untuk menghasilkan profit. Sebagaimana kita tahu, pemanfaatan manufaktur (biasa disebut cost of goods sold/COGS atau harga pokok produksi/HPP) digunakan sebagai pengurang atas penjualan untuk mendapatkan nilai laba bruto. Semakin tinggi nilai GPM-nya, semakin baik indikator keuntungannya di mata investor.

- OPM - Margin ini mengukur tingkat keuntungan perusahaan dari kegiatan operasi utamanya. Variabel-variabel yang digunakan yaitu laba operasi dan pendapatan. Laba operasi didapat dengan cara mengurangi laba bruto dengan beban-beban operasi, seperti beban penjualan, beban umum dan administrasi, beban penyusutan aset tetap, dan beban pajak. Selanjutnya OPM bisa dihasilkan dengan membagi laba operasi dengan pendapatan. Laba operasi merepresentasikan seberapa cakap manajemen dalam mengontrol kegiatan operasinya. Dengan demikian semakin besar nilai OPM didapat, semakin baik atribut manajemen dalam pengambilan keputusan, semakin baik pula perusahaan tersebut bagi investor.

- PPM - Margin ini sebetulnya tidak berbeda dengan OPM, tujuannya sama-sama melihat seberapa efisien manajemen melaksanakan kegiatan operasionalnya diukur dari penjualannya. Hanya saja beberapa analis lebih senang menggunakan PPM karena margin ini merepresentasikan nilai tambah perusahaan dari sisi perpajakannya. Seperti terlihat pada gambar, PPM didapat dari pembagian antara laba sebelum pajak dengan pendapatan. Laba sebelum pajak bisa menjadi cerminan seberapa baik perusahaan menerapkan manajemen perpajakannya---mengelola beban-beban keuangan---sehingga memberi nilai tambah bagi perusahaan.

- NPM - Margin laba yang terakhir adalah NPM. Seperti namanya, margin ini menggambarkan kemampuan perusahaan dalam mencetak laba bersih---laba tingkat akhir. Laba bersih didapat setelah mengurangi laba sebelum pajak dengan beban pajak penghasilan. Laba bersih menjadi ukuran yang sangat penting bagi investor dikarenakan kaitannya dengan dividen. Semakin tinggi nilai NPM-nya, semakin baik perusahaannya.

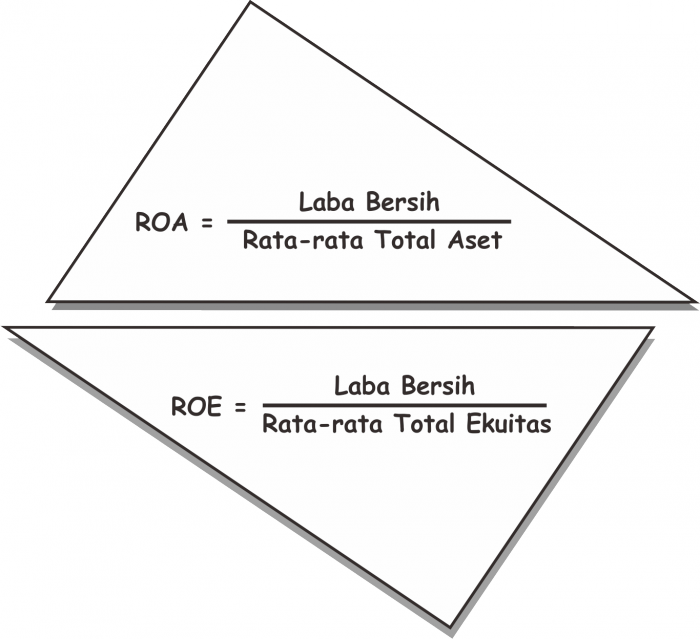

- ROA - Rasio ini menunjukkan seberapa menguntungkan sebuah perusahaan diukur dari total investasinya (oleh karenanya rasio ini sering pula disebut ROI). ROA memberikan gambaran tentang seberapa baik pengelolaan seluruh aset oleh manajemen untuk dikonversikan ke dalam laba perusahaan. Semakin tinggi rasio ini berarti semakin baik efisiensi perusahaan dalam memanfaatkan seluruh asetnya. Pada dasarnya, hitung-hitungan ROA bisa didapat dari membagi laba bersih dengan total aset, namun dikarenakan besaran total aset terus berubah dari waktu ke waktu maka penggunaan rata-ratanya menjadi anjuran (seperti yang bisa Anda lihat pada gambar di atas).

- ROE - ROE mengukur kemampuan perusahaan menghasilkan laba yang tersedia untuk pemegang saham. Rasio ini bisa dicari dengan rumus: laba bersih dibagi total ekuitas. Sama halnya dengan total aset, besaran total ekuitas bisa terus berubah dari waktu ke waktu sehingga disarankan menggunakan nilai rata-ratanya sebagai pembanding. Semakin tinggi rasionya, semakin efisien perusahaan dalam memanfaatkan basis ekuitasnya, semakin baik pula bagi investor.

Selain rasio-rasio di atas, ada pula laba per saham (earnings per share/EPS) dapat dikategorikan sebagai rasio profitabilitas. Sesuai namanya, EPS mengukur porsi dari laba perusahaan yang dapat dialokasikan ke setiap lembar saham yang beredar.

Lantas, apa manfaat mencari EPS? Inilah poin pentingnya. EPS bisa digunakan untuk mencari price-earnings ratio atau PER (sering juga disingkat P/E). PER adalah rasio harga dibagi laba per saham (EPS -red), atau bisa dilihat sebagai berikut:

PER umumnya digunakan untuk mengukur seberapa besar kesediaan investor membayar suatu saham untuk setiap laba saham yang dihasilkan. Katakanlah Anda membeli saham sebuah perusahaan yang memiliki PER sebesar 10 (sepuluh), itu artinya Anda bersedia membayar 10 kali besaran laba saham perusahaan tersebut. Atau kalau ingin diterjemahkan secara lebih mudah, Anda bersedia modal investasi Anda kembali dalam 10 tahun. Dengan kata lain, PER menunjukkan seberapa cepat suatu perusahaan dapat mengembalikan modal investasinya.

Investor bisa memakai PER sebagai perbandingan perusahaan-perusahaan yang akan dibelinya. PER yang lebih kecil tentu saja berarti pengembalian modal yang lebih cepat, dan ini lebih disukai. Namun perlu diingat, perbandingan seperti ini akan lebih cocok apabila diterapkan pada perusahaan-perusahaan dalam satu industri yang sama.

Rasio Aktivitas

Selanjutnya rasio aktivitas atau rasio operasi. Rasio akuntansi yang satu ini memberikan pemahaman terkait kemampuan perusahaan dalam merubah akun-akun tertentu yang ada dalam neracanya menjadi uang atau pendapatan. Singkatnya, rasio ini tidak hanya digunakan untuk mengukur tingkat efisiensi melainkan pula tingkat efektivitas suatu perusahaan dalam memanfaatkan asetnya dalam menghasilkan pendapatan. Lebih jauh, hasil dari pengukuran rasio ini bisa digunakan untuk melihat kondisi keuangan perusahaan pada suatu periode apakah mampu atau tidak untuk memenuhi target yang ditentukan.

Tiga rasio aktivitas yang biasa digunakan investor untuk melengkapi analisis fundamentalnya: rasio perputaran aset, rasio perputaran persediaan, dan rasio perputaran piutang.

- Rasio Perputaran Aset (Asset Turnover/ATO)

Adalah rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah asetnya. 1406279697499914461

1406279697499914461Perbincangan terkait rasio ini pada umumnya mengatakan, semakin tinggi rasionya, semakin baik perusahaannya. Hal ini perlu diberikan catatan mengingat karakteristik setiap industri berbeda satu sama lainnya. Rasio perputaran aset pada perusahaan sektor barang konsumsi (consumer goods), misalnya, akan cenderung lebih tinggi karena basis asetnya yang relatif kecil---namun volume penjualannya tinggi. Sedangkan pada perusahaan sektor infrastruktur dan utilitas (infrastructure and utilities) yang notabene basis asetnya besar, rasio perputaran asetnya akan cenderung rendah. Poinnya pada penggunaan rasio ini adalah, perbandingan perusahaan pada industri yang berbeda alangkah baiknya tidak dilakukan secara apple to apple karena karakteristiknya yang jelas berbeda. Rasio perputaran aset akan lebih efektif dilakukan pada perusahaan-perusahaan di industri atau sektor yang sama.

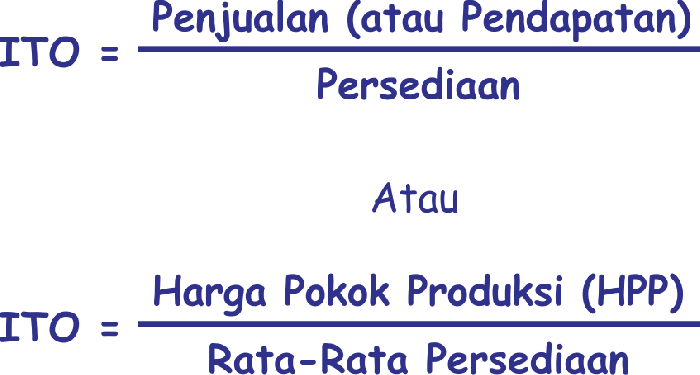

- Rasio Perputaran Persediaan (Inventory Turnover/ITO)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan berputar dalam satu periode. Adapun bisa diartikan, rasio yang menunjukkan berapa kali persediaan sebuah perusahaan terjual dalam satu periode.

Beri Komentar

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!