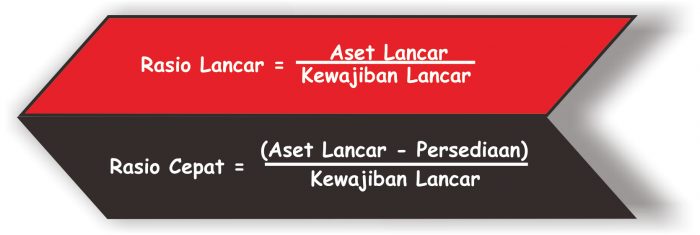

Namun begitu, ada hal yang perlu diperhatikan dalam penggunaan rasio likuiditas ini. Investor terkadang beranggapan perusahaan dengan rasio likuiditas lebih tinggi selalu lebih baik dari perusahaan dengan rasio likuiditas yang lebih rendah, padahal belum tentu seperti itu kenyataannya. Meskipun disebut sebagai rasio likuiditas, rasio ini tidak sepenuhnya menunjukkan likuiditas perusahaan yang sebetulnya. Hal ini dikarenakan rasio ini tidak mencerminkan perputaran yang sebenarnya dari variabel-variabel yang ada seperti kas, piutang, dan persediaan. Setiap perusahaan memiliki tingkat perputaran yang berbeda atas variabel-variabel tadi. Bisa saja, misalnya, perusahaan A rasio likuiditasnya mencapai 2 kali, namun perusahaan tersebut membutuhkan waktu lebih lama dalam hal menagih piutang dan perputaran persediaannya. Sementara perusahaan B rasio likuiditasnya hanya 1 kali namun pembayaran yang dilakukan pelanggannya lebih banyak menggunakan uang tunai (cash) dan perputaran persediaannya lebih cepat. Dalam kasus seperti ini, perusahaan B dinyatakan lebih likuid meskipun memiliki nilai rasio likuiditas yang lebih rendah.

Rasio Solvabilitas

Secara mendasar, rasio solvabilitas tidak berbeda jauh dari rasio likuiditas. Rasio ini sama-sama bertujuan mencari tahu kemampuan suatu perusahaan dalam melunasi kewajibannya, hanya saja pada solvabilitas kewajiban yang dimaksud mencakup semua kewajiban, baik jangka pendek maupun jangka panjang. Dengan begitu, rasio ini dapat digunakan untuk menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi kewajiban-kewajiban yang ada apabila suatu saat terjadi pembubaran usaha atau likuidasi.

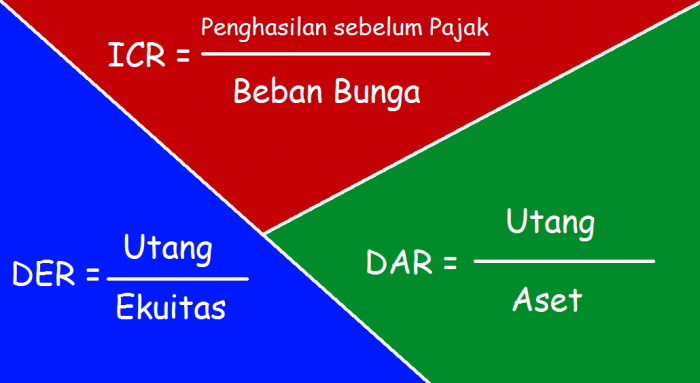

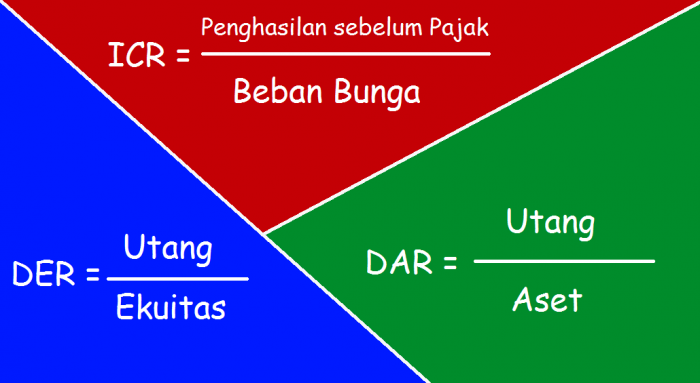

Terdapat beberapa ukuran yang umum digunakan dalam menentukan solvabilitas perusahaan, yakni: rasio utang terhadap modal (debt to equity ratio/DER), interest coverage ratio (ICR), dan rasio utang terhadap aset (debt to asset ratio/DAR), sebagaimana ditunjukkan pada gambar berikut:

Debt to equity ratio atau sering juga disebut leverage ratio merupakan ukuran seberapa besar kepentingan perusahaan dibiayai oleh utang dibanding dengan modal yang ada. Begitupun dengan debt to asset ratio, rasio ini mengukur seberapa besar peran utang terhadap perusahaan hanya saja diukur dari sisi total asetnya. Persentase yang rendah dari kedua rasio menunjukkan rendahnya ketergantungan perusahaan pada utang, sedangkan persentase yang tinggi menunjukkan tingginya ketergantungan perusahaan pada utang. Sebuah perusahaan dikatakan memiliki ketergantungan terhadap utang yang tinggi (rendah) biasanya apabila persentase kedua rasionya di atas (di bawah) 50%, meskipun tidak ada ketentuan baku akan hal ini.

Sementara itu, interest coverage ratio digunakan untuk mengetahui sebarapa mudah sebuah perusahaan dapat membayar beban bunga atas utangnya dalam suatu periode. Rasio ini dinilai lebih konservatif karena mempertimbangkan bunga yang muncul dari utang yang ada. Dalam hal ini, semakin rendah rasionya, semakin besar sebuah perusahaan terbebani oleh utangnya.

Rasio Profitabilitas

Rasio profitabilitas (sering juga disebut rasio rentabilitas) adalah rasio yang paling populer di kalangan investor. Rasio ini memberikan pemahaman kepada penggunanya terkait seberapa baik sebuah perusahaan dapat memanfaatkan sumber daya yang ada untuk menghasilkan profit dan meningkatkan kesejahteraan pemegang sahamnya. Semakin tinggi rasio profitabilitasnya, semakin baik sebuah perusahaan menjalankan operasionalnya, maka semakin baik nama perusahaan di mata investor. Meskipun begitu, paradigma yang ada dalam penilaian rasio ini tidak hanya sebatas seberapa besar sebuah perusahaan dapat menghasilkan profit namun juga seberapa konsisten ia mampu mempertahankan kinerjanya tersebut di masa yang akan datang.

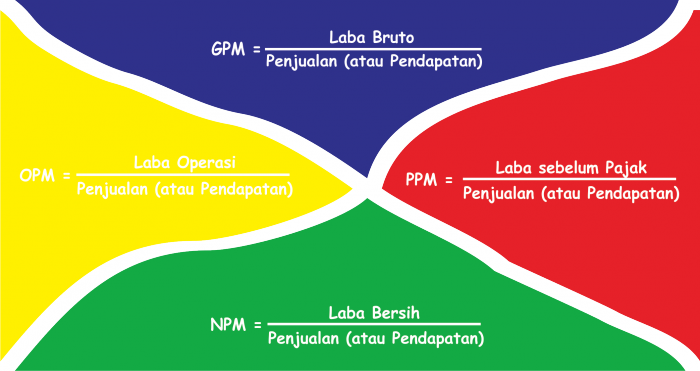

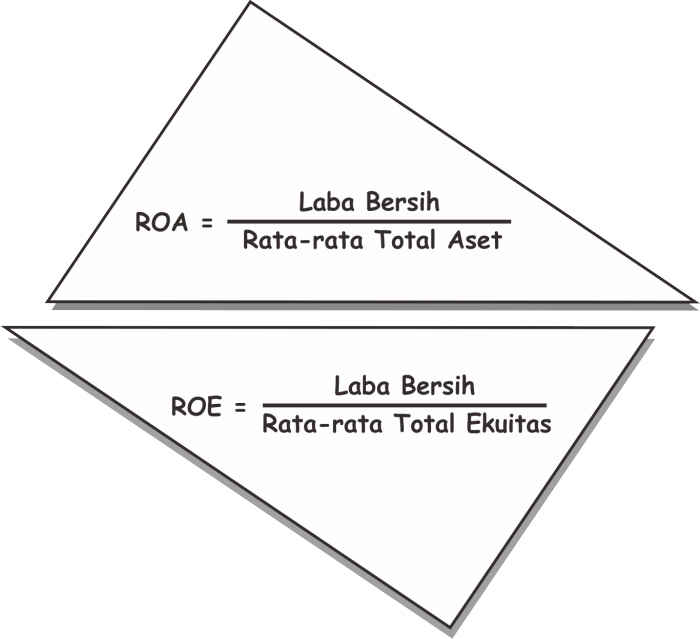

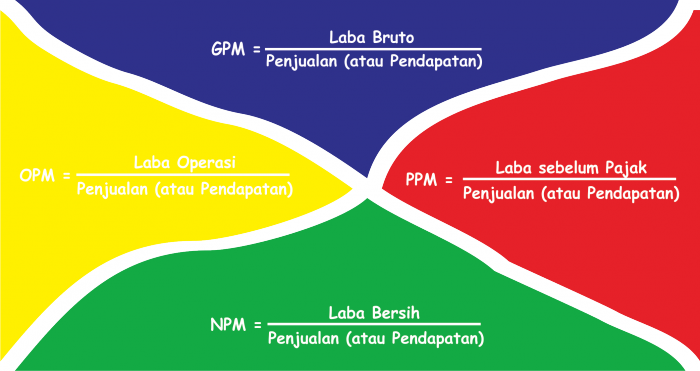

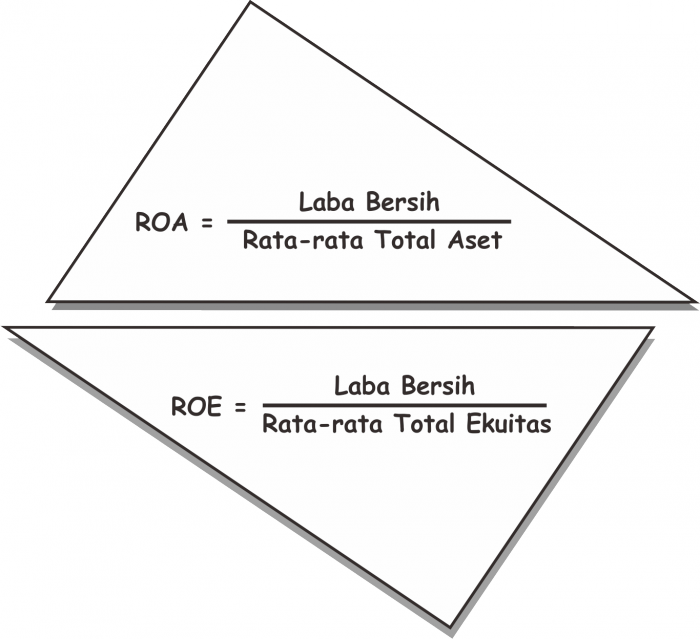

Beberapa ukuran dalam perhitungan profitabilitas perusahaan, yaitu: margin laba (profit margin), pengembalian atas asset (return on aset/ROA), dan pengembalian atas ekuitas (return on equity/ROE).

Margin laba dibagi lagi ke dalam empat jenis, yakni: margin laba bruto (gross profit margin/GPM), margin laba operasi (operating profit margin/OPM), margin laba sebelum pajak (pretax profit margin/PPM), dan margin laba bersih (net profit margin/NPM). Berikut perhitungan-perhitungannya: